搶占新能源汽車后市場(chǎng),途虎養(yǎng)車能否解除“增收不增利” 痼疾?觀點(diǎn)

途虎養(yǎng)車還在焦灼地等待IPO。

途虎養(yǎng)車還在焦灼地等待IPO。

2022年1月24日,途虎養(yǎng)車首次向港交所遞交招股書,由于未能在6個(gè)月內(nèi)通過聆訊,其招股書轉(zhuǎn)為“失效”。

2022年8月29日,途虎養(yǎng)車卷土重來,二度發(fā)起上市沖刺,但截至2023年2月27日,尚未有通過聆訊的消息傳出,目前狀態(tài)為正在處理中。

雖然招股書“失效”是港股IPO的正常機(jī)制,可以理解為擬上市公司(發(fā)行人)財(cái)務(wù)審計(jì)數(shù)據(jù)過期,需要補(bǔ)充新一期的財(cái)務(wù)數(shù)據(jù),可對(duì)深陷巨額虧損,又要搶市場(chǎng)、壯規(guī)模的途虎養(yǎng)車而言,壓力顯然很大。

燒錢圈地,三年半累虧超140億元

追溯途虎養(yǎng)車的發(fā)家史,可謂“丹鳳朝陽”。

2013年前后,正值互聯(lián)網(wǎng)模式創(chuàng)新席卷汽車后市場(chǎng),PE、VC們都希冀著通過投資相關(guān)項(xiàng)目,拓寬自身的業(yè)務(wù)邊界,獲得高額回報(bào)。

2011年成立,定位一體化線上線下汽車服務(wù)供應(yīng)商的途虎養(yǎng)車精準(zhǔn)踩點(diǎn),成為資本眼中的“天選之子”。

招股書顯示,2013-2021年這8年間,該公司一共進(jìn)行了16輪融資,總?cè)谫Y金額達(dá)到95億元,“金主”既有騰訊、百度、平安、一汽、蔚來等CVC,也包括紅杉、高瓴、中金、君聯(lián)資本、啟明創(chuàng)投等創(chuàng)投機(jī)構(gòu)。

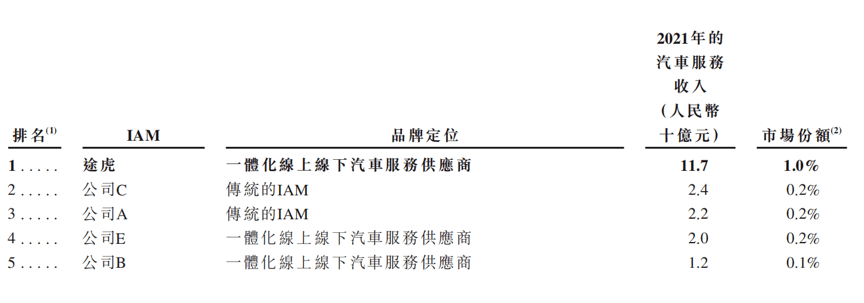

在資本的力捧下,途虎養(yǎng)車高歌猛進(jìn)。截至2022年6月30日以及截至2021年12月31日,在中國(guó)IAM獨(dú)立售后渠道中,其無論是門店數(shù)量(4293家工廠店),還是綜合年收入(117億元),均排名第一。

圖源:途虎養(yǎng)車招股書

然而,翻轉(zhuǎn)華美表象,途虎養(yǎng)車深陷不賺錢的尷尬內(nèi)里。

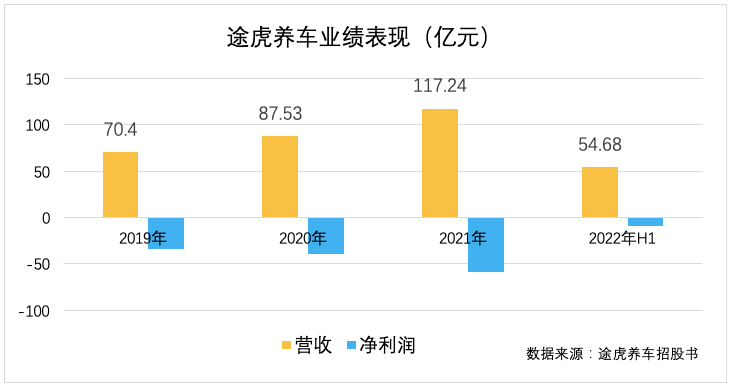

2019年-2021年和2022年上半年,途虎養(yǎng)車實(shí)現(xiàn)營(yíng)收分別為70.40億元(人民幣,下同)、87.53億元、117.24億元和54.68億元,對(duì)應(yīng)的凈利潤(rùn)分別為-34.28億元、-39.28億元、-58.45億元和-9.52億元,三年半時(shí)間累計(jì)“失血”超140億元。

不難看出,在收入增長(zhǎng)的同時(shí),途虎養(yǎng)車的凈虧損也在同比擴(kuò)大,屬于增收不增利,“燒錢換市場(chǎng)”的代表型選手。

究其原因,或要探究途虎養(yǎng)車的濫觴。

途虎養(yǎng)車出道時(shí),靠的就是輪胎銷售。網(wǎng)上瀏覽下單,去就近的實(shí)體門店安裝,價(jià)格比4S店便宜很多,而且保證是正品,這種“低價(jià)走量”的打法和“中間商”角色讓它快速崛起。

時(shí)至今日,途虎養(yǎng)車的“頂梁柱”仍然是售賣輪胎和底盤零部件,于2019年-2021年和2022年上半年,分別以毛利率3.9%、7.8%、9.0%和13.3%,貢獻(xiàn)了54.6%、48%、43.2%和39.9%的收入。

在此期間,途虎養(yǎng)車曾雙管齊下,強(qiáng)化利潤(rùn)率。一是通過與眾多品牌方直接合作,優(yōu)化供應(yīng)鏈,“短路經(jīng)濟(jì)”迎合用戶定制化需求等,驅(qū)動(dòng)輪胎業(yè)務(wù)盈利指標(biāo)上揚(yáng);二是不斷豐富其他服務(wù)和產(chǎn)品供應(yīng),提升高毛利業(yè)務(wù)占比。

不過,總體來看,囿于前者盤子過大,行業(yè)低門檻、同質(zhì)化競(jìng)爭(zhēng),途虎養(yǎng)車的綜合毛利率仍然維持較低水平,報(bào)告期內(nèi)僅為7.4%、12.3%、16%、18.2%。

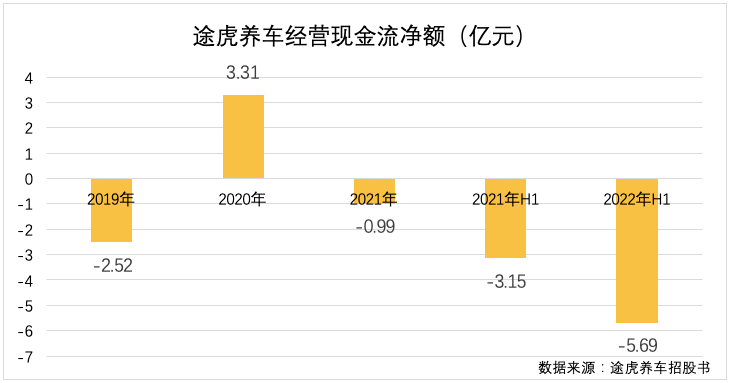

不只是利潤(rùn)的虧損,考驗(yàn)途虎養(yǎng)車的還有現(xiàn)金流情況。

2022年上半年,途虎養(yǎng)車經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為-5.69億元,而2021年同期為-3.15億元,經(jīng)營(yíng)活動(dòng)造血能力顯著弱化;2019年-2021年,經(jīng)營(yíng)性現(xiàn)金總凈流出0.2億元。

遲遲拿不到資本市場(chǎng)的門票,意味著尋求新融資的渠道受阻,途虎養(yǎng)車能否挺過“資金劫”?

搶占新能源汽車市場(chǎng),知易行難

如前文所述,途虎養(yǎng)車試圖挖掘更多的賺錢機(jī)會(huì),而新能源汽車正是其瞄準(zhǔn)方向。

公開資料顯示,2022年我國(guó)新能源汽車產(chǎn)銷分別完成705.8萬輛和688.7萬輛,同比分別增長(zhǎng)96.9%和93.4%,市占率達(dá)25.6%,高于上年12.1個(gè)百分點(diǎn)。推及整個(gè)產(chǎn)業(yè)鏈,相關(guān)的汽車后服務(wù)市場(chǎng)亦“錢景”可觀。

圖源:中國(guó)汽車工業(yè)協(xié)會(huì)

作為新業(yè)務(wù)的首次嘗試,2021年9月,途虎與全球高端潤(rùn)滑油品牌勝牌聯(lián)合宣布,雙方將共同推出“XEV新能源產(chǎn)品及相關(guān)服務(wù)”,針對(duì)新能源汽車提供量身定制的一站式保養(yǎng)服務(wù)方案。

樂觀看待,以途虎養(yǎng)車的先發(fā)優(yōu)勢(shì)和近三萬家的門店網(wǎng)絡(luò)(4293家工場(chǎng)店、25321家合作門店),或有機(jī)會(huì)分食較多“蛋糕”。

但把目光拉回到現(xiàn)實(shí),挑戰(zhàn)重重。

首先,新能源汽車因?yàn)橹悄芑㈦姎饣?shù)字化的理念,整車OTA能夠覆蓋的BUG越來越多,保養(yǎng)和售后被認(rèn)為簡(jiǎn)化了許多,往往極少出現(xiàn)發(fā)動(dòng)機(jī)、變速箱等大修項(xiàng)目,汽配件更換頻率也更低,這意味著途虎養(yǎng)車們的利潤(rùn)空間大幅縮水。

其次,新能源汽車的良好體驗(yàn)感,主要來自車機(jī)系統(tǒng)、第三方應(yīng)用拓展、智能駕駛輔助系統(tǒng)、電池壽命和續(xù)航里程等嚴(yán)重依賴出廠廠商的配置,這促使它的售后體系更加封閉,即“誰產(chǎn)誰修”,或減少交給途虎養(yǎng)車等第三方的訂單。

行業(yè)面,對(duì)于新能源汽車市場(chǎng)這塊“應(yīng)許之地”,各路勢(shì)力均磨刀霍霍。

據(jù)柒財(cái)經(jīng)了解,2022年3月,擁有3000+門店的天貓養(yǎng)車提出“新能源汽車服務(wù)全價(jià)值鏈”戰(zhàn)略,開啟新能源“售服一體化”布局;2022年7月末,博世與寧德時(shí)代合作打造的新能源汽車維修站正式開業(yè);2022年8月,京東養(yǎng)車宣布品牌升級(jí),進(jìn)一步聚焦和攻堅(jiān)新能源板塊。

身處激烈的多邊博弈中,途虎養(yǎng)車的核心競(jìng)爭(zhēng)力似乎并不突出。此前鬧的沸沸揚(yáng)揚(yáng)的“假機(jī)油”事件,一度引發(fā)車主拉橫幅“討說法”;黑貓投訴中,關(guān)于對(duì)其保養(yǎng)質(zhì)量、服務(wù)態(tài)度、消費(fèi)欺詐、產(chǎn)品偽劣等方面的維權(quán),比比皆是。

除此之外,一眾造車新勢(shì)力,諸如特斯拉、蔚來、小鵬、極氪,均在全國(guó)布局直營(yíng)售后。業(yè)內(nèi)人士判斷,新能源汽車后市場(chǎng),不排除越來越多的車企用直營(yíng)模式取代授權(quán)模式。

可以預(yù)見的是,新能源汽車維保領(lǐng)域?qū)?huì)掀起新一輪的競(jìng)逐,途虎養(yǎng)車的對(duì)手不僅有天貓、京東這類服務(wù)商,還有實(shí)力雄厚的整車制造企業(yè)。

而眼下,最讓途虎養(yǎng)車緊張的應(yīng)該還是IPO。畢竟,“是以君子終日行不離輜重”,沒有“彈藥”怎么打仗呢?

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。