Wakuku救不了量子之歌觀點

2025年3月,量子之歌斥資2.35億元收購潮玩公司Letsvan61%的股權(quán),隨后股價一飛沖天,短短兩個多月一度大漲400%。資本抱團狂歡之下,在線教育主營業(yè)務(wù)卻疲態(tài)盡顯,量子之歌的估值泡沫似乎越吹越大。

中國潮玩IP,引爆資本市場。

2025年3月,量子之歌斥資2.35億元收購潮玩公司Letsvan61%的股權(quán),隨后股價一飛沖天,短短兩個多月一度大漲400%。資本抱團狂歡之下,在線教育主營業(yè)務(wù)卻疲態(tài)盡顯,量子之歌的估值泡沫似乎越吹越大。

01

趁上潮玩大風(fēng)口

3月之前,量子之歌在美股幾乎無人問津,上市短短兩年股價重挫80%。

之后,對Letsvan的2億多元的并購,換來市值一度激增40億元。與此同時,與Letsvan合作分銷的樂華娛樂股價翻了四倍多。此外,泡泡瑪特、布魯可等IP龍頭也迎來數(shù)倍暴漲。

這波潮玩IP企業(yè)的集體狂歡,更多取決于市場結(jié)構(gòu)與資金情緒,背后源于對加大內(nèi)需刺激的預(yù)期。然而,近期以上邏輯出現(xiàn)松動,整個新消費迎來一波回調(diào)。

當(dāng)然,高估值可以靠高業(yè)績增長來消化。但量子之歌并購Letsvan,更像是艱難轉(zhuǎn)型之后的一次自救嘗試。這能逆天改命嗎?未來又能帶來多少業(yè)績增量?

量子之歌成立六年多來,業(yè)務(wù)一直聚焦在線教育,與Letsvan所在的潮玩賽道經(jīng)營模式存在本質(zhì)差異。前者面向渴望通過學(xué)習(xí)增加財富的群體,注重營銷薅流量以及在線用戶留存。后者則聚焦為情緒價值買單的消費人群,重在打造IP品牌與精準(zhǔn)營銷。

可見,量子之歌原有客戶群與Letsvan潮玩群體存在顯著差異,難以形成協(xié)同效應(yīng)與資源互通。與此同時,缺乏潮玩行業(yè)基因的量子之歌管理層也將面臨不小跨行業(yè)駕馭挑戰(zhàn)。

截至2025年3月,Letsvan擁有10個IP形象,其中包括重點打造的Wakuku,已取得一些成績。比如,5月中旬推出的“狐狐兔兔搗蛋日記”系列首發(fā)當(dāng)天銷售突破百萬元。

但消費者嘗鮮之后,能否獲得持續(xù)認可還是未知數(shù)。

目前,頭部企業(yè)每年需推出數(shù)十個IP來維持消費者熱度,單個IP生命周期只有1-2年。加之行業(yè)火爆,吸引更多資本涌入,各式各樣潮玩產(chǎn)品涌現(xiàn),產(chǎn)品周期可能進一步銳減。在此大背景下,量子之歌想要依靠Wakuku這個大IP很難實現(xiàn)長期躺贏。

并且,中國潮玩賽道呈現(xiàn)越來越強的頭部效應(yīng)。泡泡瑪特擁有近100個IP,其中LABUBU更是全球現(xiàn)象級IP,布魯可坐擁約50個IP,包括奧特曼、變形金剛等,在市場上的影響力遠超Wakuku。那么,規(guī)模小、市占率低的Letsvan面臨競爭對手的壓力與日俱增。

可見,量子之歌股價暴漲更多是并購搭上了潮玩概念東風(fēng),估值可能被嚴重透支。若想真正實現(xiàn)逆天改命,恐怕還有很長的路要走。

02

瘋狂營銷“割韭菜”

喧囂的潮玩炒作背后,量子之歌在線教育業(yè)務(wù)大本營卻越來越飽受市場“割韭菜”質(zhì)疑。

當(dāng)前,公司三大在線教育平臺,包括主打財商教育的啟牛學(xué)堂、專注短視頻剪輯培訓(xùn)的講真學(xué)堂,以及面向老年人興趣培訓(xùn)的千尺學(xué)堂。

其中,啟牛學(xué)堂是公司業(yè)務(wù)絕對“扛把子”。經(jīng)營模式簡單粗暴,在短視頻平臺等渠道大量砸錢投放廣告,以免費或低價課程引流,吸引小白人群聽課,再通過社群營銷、內(nèi)部人員扮演“托”等方式,推銷價格高昂的進階課程來賺錢。

而千尺學(xué)堂瞄準(zhǔn)銀發(fā)群體,線上售賣書法名師班、養(yǎng)元八段錦等課程,線下則開發(fā)了景德鎮(zhèn)、武當(dāng)山等地的游學(xué)項目。此外,公司還順勢銷售“芝秋堂”保健品,被質(zhì)疑是對中老年用戶進行二次“收割”。

量子之歌經(jīng)營合規(guī)風(fēng)險也在上升。據(jù)天眼查顯示,其旗下菲爾萊、北京登高而歌多次被法院列為被執(zhí)行人。其中,菲爾萊曾因“隱瞞真實情況、弄虛作假”被列入經(jīng)營異常名錄。

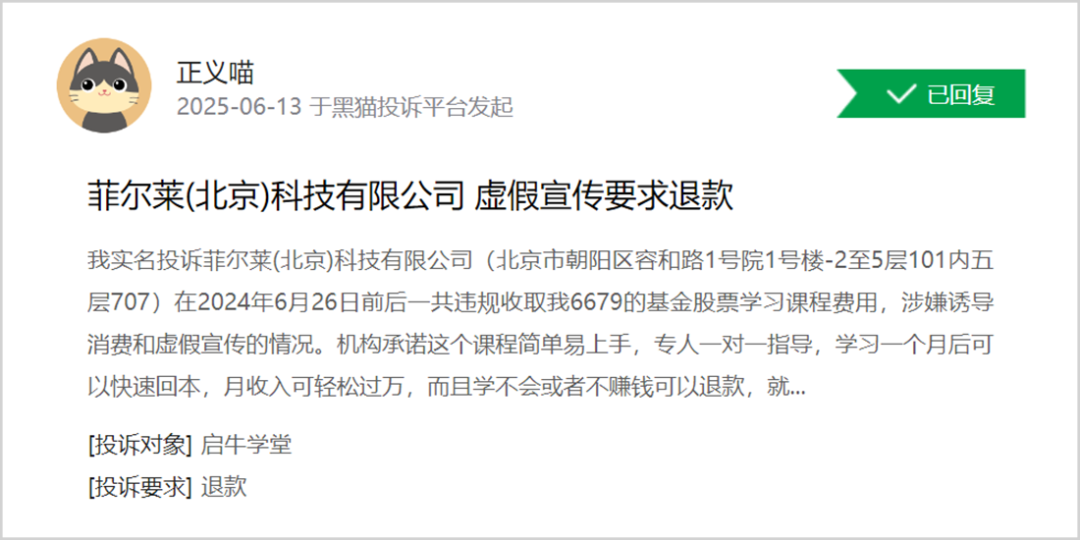

啟牛學(xué)堂則因虛假宣傳、誘導(dǎo)消費、課程質(zhì)量差、退費困難等問題遭到海量投訴。據(jù)黑貓投訴平臺數(shù)據(jù)顯示,截至6月23日,投訴累計量高達5165條。

▲來源:黑貓投訴

三大在線平臺頂著合規(guī)風(fēng)險持續(xù)擴張,但最終取得的業(yè)績表現(xiàn)卻不盡如人意。2021財年-2023財年(截至2023年6月30日),量子之歌營收從17.6億元增長至30.8億元,但增收不增利,連續(xù)三年虧損,累虧超6億元。

為什么虧損如此嚴重?

這三年,量子之歌營銷費用逐年攀升,分別達17億元、22.5億元、24億元,占營收比重高達96%、78.6%、78%。如此高昂的營銷投入,加上其他各項財務(wù)、管理費用,自然入不敷出,凈利率、凈利潤持續(xù)為負。

公司“燒錢換增長”模式難以為繼。隨后,開始大幅縮減營銷推廣,這才使得凈利潤扭虧為盈,并連續(xù)七個季度保持盈利。

然而,從2025財年開始,量子之歌收入持續(xù)大幅惡化。其中,第三季度收入僅5.7億元,同比驟降近40%。且公司付費學(xué)員人數(shù)僅約30萬,相比2024財年銳減20萬人,且每個付費學(xué)員平均支出也在下降。

總體來看,量子之歌正經(jīng)歷核心業(yè)務(wù)用戶流失、收入暴跌的“至暗時刻”。

03

財商走入死胡同

量子之歌財商這門生意似乎已走入“死胡同”,危及整個業(yè)務(wù)基本盤。

一方面,經(jīng)過市場教育和媒體廣泛報道,魚龍混雜的財商教育被打上了“割韭菜”的負面標(biāo)簽,如同一提及保健品就容易聯(lián)想到“忽悠”老年人。

早在2022年1月,啟牛學(xué)堂就因“低價小白理財課騙局”及非法薦股行為被央視財經(jīng)頻道曝光。后來,多家媒體跟進調(diào)查,持續(xù)揭露啟牛學(xué)堂針對老年群體的營銷套路。比如,以“養(yǎng)老投資”為名誘導(dǎo)中老年人購買課程,甚至導(dǎo)致部分學(xué)員因此負債。

財商教育負面輿情不斷發(fā)酵,營銷騙局被越來越多人識破,導(dǎo)致潛在用戶蓄水池難以持續(xù)大幅擴張,也會對原有存量用戶的轉(zhuǎn)化率造成沖擊。

另一方面,政策監(jiān)管趨嚴,各大推廣平臺對包括財商教育在內(nèi)的知識付費賽道打擊與清退力度不斷加大,獲客成本也水漲船高。

基于合規(guī)等多方面考量,字節(jié)跳動宣布停止學(xué)浪服務(wù),清退泛知識類小程序,封禁大量違規(guī)主播,且針對眾多新媒體培訓(xùn)等付費課程禁止廣告投放。

更具沖擊力的是,自2025年起,抖音、視頻號等平臺要求所有知識付費課程必須綁定實體出版物或?qū)嵨锷唐凡拍苌霞茕N售,徹底禁止純虛擬課程銷售。這將是知識付費行業(yè)的一個重要分水嶺,標(biāo)志著其野蠻生長時代的終結(jié)以及合規(guī)發(fā)展新階段的開始。

這些政策調(diào)整將產(chǎn)生連鎖沖擊反應(yīng)。平臺會強化對資質(zhì)的合規(guī)性審查,不僅要求內(nèi)容生產(chǎn)者提供相應(yīng)從業(yè)資格證明,還會重點整治夸大營銷。此外,這將導(dǎo)致包括量子之歌在內(nèi)的財商教育企業(yè)經(jīng)營成本上升,包括產(chǎn)品開發(fā)周期拉長(需要申請出版號、印刷等環(huán)節(jié)),以及營銷推廣、合規(guī)成本增加。

值得警惕的是,量子之歌的同行微淼財商,單月收入一度突破2億元,但“割韭菜”狠、踩紅線多,最終慘遭流量反噬,財商業(yè)務(wù)大幅萎縮,北京微淼總部還被昌平區(qū)市場監(jiān)管局列入經(jīng)營異常名錄。事實上,微淼經(jīng)營模式與量子之歌并無二致。

微淼的大起大落,無疑為量子之歌敲響了警鐘,也暴露出其財商教育基本盤潛藏的重大經(jīng)營風(fēng)險。

正因如此,量子之歌或許早已意識到轉(zhuǎn)型的迫切性,試圖尋求多元化業(yè)務(wù)增長。此次并購Letsvan,押注潮玩賽道,能否成為破局關(guān)鍵仍未可知。

Letsvan重磅爆款I(lǐng)P“Wakuku”的生命周期還能延續(xù)多久有很大不確定性,其他IP既缺乏知名度又未形成強品牌壁壘,加之泡泡瑪特、布魯可等頭部玩家持續(xù)加碼發(fā)力,想要在這片潮玩市場中殺出重圍,恐怕遠比想象中艱難。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。