紅星美凱龍的第三個(gè)十八年,車建新困于房地產(chǎn)互聯(lián)網(wǎng)+

成也房地產(chǎn),敗也房地產(chǎn)

文|螳螂觀察

作者| 青月

美國學(xué)者庫茲涅茲、Wenzlick、Hoyt和英國學(xué)者哈里森基本都從本國房地產(chǎn)歷史數(shù)據(jù)中發(fā)現(xiàn)了18年左右的周期性規(guī)律,周期性表現(xiàn)為:

起步—繁榮—泡沫—衰退

拆解家居連鎖企業(yè)紅星美凱龍的發(fā)展軌跡后,竟然可以發(fā)現(xiàn),其與英美的房地產(chǎn)周期性規(guī)律有一些相似之處。

1982年,年僅16歲的車建新走出家門,在他父親的建議下開始學(xué)習(xí)木工,經(jīng)過18年的磨練,2000年,車建新成功推出了首家“紅星美凱龍”品牌家居裝飾及家具商城。

在第二個(gè)18年,通過堅(jiān)持以匠心創(chuàng)新服務(wù)消費(fèi)者,不斷引領(lǐng)家居行業(yè)創(chuàng)新,紅星美凱龍開創(chuàng)中國特色家居連鎖經(jīng)營模式,并于2018年在A股上市,成為了唯一一家在A+H兩地上市的家居賣場公司。

前兩個(gè)18年,分別印證了周期性規(guī)律中的起步與繁榮,如今的紅星美凱龍正處于第三個(gè)18年,巧合的是,一些泡沫也在這個(gè)時(shí)候開始出現(xiàn)。

業(yè)績疲軟,營利雙降

3月30日晚間,紅星美凱龍發(fā)布了2022年年度報(bào)告,從報(bào)告內(nèi)的一些數(shù)據(jù)不難看出,在過去的一年里,紅星美凱龍的發(fā)展并不順利。

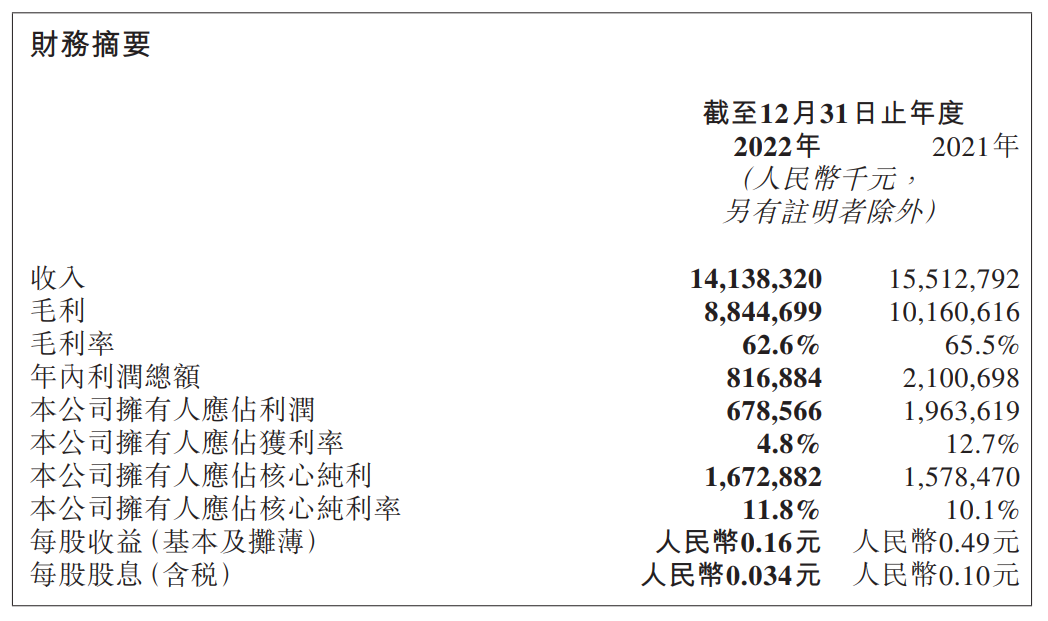

報(bào)告期內(nèi),紅星美凱龍營業(yè)收入為141.38億元,較上年同期減少8.86%;該公司實(shí)現(xiàn)歸屬于上市公司股東的凈利潤7.48億元,同比減少63.43%;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤為6.16億元,同比減少62.81%。

(圖源:紅星美凱龍2022年年報(bào))

業(yè)績疲軟、營利雙降,這樣的一份“成績單”顯然很難令市場滿意。不過,在1月底的紅星美凱龍“目標(biāo)責(zé)任大會(huì)”上,車建新提前打過一些“預(yù)防針”,像什么“三年疫情讓很多企業(yè)撐不住”“地產(chǎn)的萎縮也進(jìn)一步導(dǎo)致家居零售市場需求低迷”“宏觀層面,不少企業(yè)的債務(wù)暴雷”等等。

誠然,這確實(shí)是紅星美凱龍業(yè)績不振的一部分原因,但問題不可能全出自外部,紅星美凱龍內(nèi)部的一些問題才是關(guān)鍵。

第一個(gè)問題源于高昂的經(jīng)營成本,據(jù)陶城網(wǎng)報(bào)道,紅星美凱龍、居然之家的租金水平往往比當(dāng)?shù)仄胀ńú摹⒓揖淤u場高出2~3倍。

賣場的公攤面積也很高,南京一瓷磚經(jīng)銷商就指出,當(dāng)?shù)丶t星的租金單價(jià)為180-260元/㎡,而公攤占比高達(dá)56%,“折算下來相當(dāng)于一平方租金超400塊錢”。

而且,為了拔高商場檔次,紅星美凱龍還會(huì)大幅增加商戶在商鋪裝潢、人工、運(yùn)營上的支出,高企的租金、下滑的客流、疊加疫情的影響,經(jīng)銷商的生存空間被擠壓。

在過去一段時(shí)間里,在武漢、廣州、安徽阜陽等地,多家品牌商戶紛紛聯(lián)名對(duì)紅星美凱龍進(jìn)行了抵制抗議,要求賣場降租金、保生存。

南京的瓷磚經(jīng)銷商表示:“現(xiàn)在就剩幾家進(jìn)口和頭部品牌,其它都撤了。”如果這個(gè)問題得不到解決,更多的經(jīng)銷商或許都會(huì)轉(zhuǎn)投租金更低的商場,車建新總不能光逮著頭部品牌薅吧。

第二個(gè)問題源于愈發(fā)內(nèi)卷的競爭,一邊是以居然之家為首的“同行”,尤其是在下沉市場,已經(jīng)是高密度的中、小企業(yè)的天下。

另一邊京東上線了“京東家”頻道;百度推出互聯(lián)網(wǎng)家裝品牌“裝馨家”;字節(jié)跳動(dòng)也上線了自營裝修App“住好家”,這些有錢、有資源、有流量的互聯(lián)網(wǎng)大廠們,也給紅星美凱龍帶來了不小的壓力。

第三個(gè),也是最關(guān)鍵的問題,與負(fù)債有關(guān)。

2017-2020年間,紅星美凱龍的資產(chǎn)負(fù)債率分別為54.72%、59.14%、59.95%、61.16%,一路走高。截至2021年年末,其資產(chǎn)負(fù)債率仍高達(dá)57.44%,總負(fù)債為776.56億元。

今年,基于“降杠桿”的戰(zhàn)略,截至2022年12月底,紅星美凱龍資產(chǎn)負(fù)債率較年初下降1.9個(gè)百分點(diǎn),但仍高達(dá)55.5%。

車建新亟需提高紅星美凱龍?jiān)煅芰Φ纳舷蓿谝徊交蛟S需要先擺脫房地產(chǎn)的桎梏。

成也房地產(chǎn),敗也房地產(chǎn)

車建新的紅星美凱龍,與其說是一個(gè)家居連鎖企業(yè),反而更像是一個(gè)房地產(chǎn)商。為什么這么說呢?在過去幾年,紅星美凱龍大規(guī)模擴(kuò)張的主要玩法是:

買地—招商—收租—運(yùn)營—物業(yè)升值—抵押物業(yè)—再買地

十分符合車建新認(rèn)為的“買地是做企業(yè)絕對(duì)的命根子”的觀點(diǎn),截至2021年末,美凱龍投資性房地產(chǎn)公允價(jià)值人民幣955.75億元,約占公司賬面總資產(chǎn)的71%。

這個(gè)數(shù)據(jù)甚至高于一些房產(chǎn)巨頭,畢竟同年,萬科A的投資性房地產(chǎn)余額為859.53億元,保利發(fā)展才272.95億元。

也難怪紅星美凱龍的發(fā)展軌跡會(huì)有些契合英美房地產(chǎn)的周期性規(guī)律了。

對(duì)于房地產(chǎn),車建新是“又愛又恨”。在房地產(chǎn)黃金期,紅星美凱龍的模式不僅可以享受地皮的增值,還可以“穩(wěn)賺不賠”地收取租金。

哪怕是在2022年前三季度,盡管紅星美凱龍營收在下滑,但其自建商場靠收租金的業(yè)務(wù)反而增長了2.8個(gè)百分點(diǎn),并且毛利超過70%。

說到恨,則是因?yàn)榻暝诜康禺a(chǎn)市場下行和疫情雙重沖擊下,原來的模式走不通了,紅星美凱龍的負(fù)債持續(xù)走高。

考慮到紅星美凱龍未來高潛在債務(wù)到期,流動(dòng)性風(fēng)險(xiǎn)增加,標(biāo)普就對(duì)紅星美凱龍下調(diào)了評(píng)級(jí)與負(fù)面觀察,信用評(píng)級(jí)從“B+”下調(diào)至“B-”;另一家機(jī)構(gòu)惠譽(yù)也幾乎在同時(shí)將紅星美凱龍的獨(dú)立信用狀況從“BB”調(diào)整至“BB-”,這使得紅星美凱龍的融資渠道再度收窄。

可謂是成也房地產(chǎn),敗也房地產(chǎn),可在今年,拉了身陷流動(dòng)性危機(jī)的美凱龍一把的,還是房地產(chǎn)。

“自營商場租金收入占營收60%以上,整體出租率超過90%,自營業(yè)務(wù)毛利率較為穩(wěn)定,流動(dòng)資產(chǎn)以貨幣資產(chǎn)為主,并且所處一二線城市核心地段,價(jià)值保障度較高。”

因?yàn)榭春眉t星美凱龍所擁有的投資性房地產(chǎn),廈門國資旗下建發(fā)股份,擬以不超過63億元現(xiàn)金收購美凱龍29.95%股權(quán),交易完成后將成為公司新任控股股東。

要知道建發(fā)股份旗下的建發(fā)房產(chǎn)可是2022年的“紫微星”,據(jù)克而瑞發(fā)布的《2022 年中國房地產(chǎn)企業(yè)銷售 TOP200 排行榜》顯示,建發(fā)房產(chǎn)以1703.2億元銷售額位列第十位。

對(duì)于建發(fā)股份來說,有利于其打通與紅星美凱龍有合作的品牌商、經(jīng)銷商的觸達(dá)渠道,也可以為建發(fā)布局高端消費(fèi)品供應(yīng)鏈業(yè)務(wù)提供強(qiáng)有力的線下渠道支撐;對(duì)紅星美凱龍來說,在盤活現(xiàn)金流外,也可以提高成長上限、拓寬業(yè)務(wù)邊界,但想要擺脫地產(chǎn)商的屬性或許還不夠。

走向衰退,還是顛覆周期?

簡言之,和建發(fā)股份的合作,或許無法令紅星美凱龍達(dá)到顛覆運(yùn)營模式的閾值,那么在第三個(gè)18年,紅星美凱龍究竟是從泡沫中走向衰退,還是顛覆周期再創(chuàng)一個(gè)繁榮?從車建新之前的一些動(dòng)作或許能找到答案。

首先,2020年,直播帶貨興起后,車建新也進(jìn)行了一些嘗試,邀請(qǐng)黃華坤、縱瑞原、范珊珊等一眾行業(yè)大佬走進(jìn)直播間進(jìn)行家居帶貨,去年雙十一,還嘗試了“同城雙場景直播”。

直播帶貨,雖然某種程度上帶來了業(yè)績的增長和用戶粘性的提升,但家居畢竟是重資產(chǎn),購買環(huán)節(jié)復(fù)雜,單品價(jià)格更高,消費(fèi)者在購買時(shí)自然也會(huì)更加理性,很難根本上解決紅星美凱龍的營收難題。

其次,車建新的資本觸角還伸向了投資,涉及了家裝上下游產(chǎn)業(yè)、房產(chǎn)中介、社區(qū)媒體、自動(dòng)駕駛公司、IT、生鮮平臺(tái)等多個(gè)領(lǐng)域。

關(guān)于副業(yè),有一些好的消息傳出,公開報(bào)道表示,紅星美凱龍本金及投資收益已全部收回的項(xiàng)目13個(gè),投資收益500%以上。

但壞消息也不少,“BT財(cái)經(jīng)”數(shù)據(jù)顯示,車建新投資的公司中,最少已有11家成功上市,但它們2022年以來的股價(jià)表現(xiàn)都不佳,其中跌幅最小的是中旗新材的-9.32%,跌幅最高的是叮咚買菜,跌幅高達(dá)75.45%,其他幾家多在20%-46%左右的跌幅。整體來說,盤子不小,收益不大。

最后也是車建新最看重的高端化。

2021年,紅星美凱龍就推出了高端化戰(zhàn)略,今年車建新更是表示,進(jìn)口、高端是紅星美凱龍2023年的核心關(guān)鍵詞。

隨著人們對(duì)生活品質(zhì)的要求水漲船高,高端化轉(zhuǎn)型、抓住新中產(chǎn)的心已經(jīng)成為行業(yè)大勢所趨,紅星美凱龍?jiān)谌恕⒇洝鋈矫娲_實(shí)也有不錯(cuò)的底蘊(yùn)。

從“人”的角度來看,紅星美凱龍?jiān)谛袠I(yè)內(nèi)擁有高端穩(wěn)定的客戶群;從“貨”的角度來看,紅星美凱龍已與海爾智家、美的、海信、方太、老板、怡口、菲斯曼、能率等眾多全球頭部電器品牌達(dá)成戰(zhàn)略合作;從“場”的角度來看,紅星美凱龍?jiān)谝欢€城市核心地段的商場,也讓高端電器有了可以展現(xiàn)的場域。

可是,高端化路線的轉(zhuǎn)型意味著對(duì)之前核心模式的拋棄,同時(shí)也意味著經(jīng)營的小眾化,另外,從“黑貓投訴”上也能看到,關(guān)于紅星美凱龍共有797個(gè)投訴,內(nèi)容包括但不限于“客服不解決問題”“不按照約定退款”“不按時(shí)發(fā)貨”“虛假銷售”等,但已完成的才不過總投訴量的六分之一。

想做高端化,但在服務(wù)體驗(yàn)和選品監(jiān)測上有所缺位,紅星美凱龍道阻且長。

結(jié)語

直播帶貨、投資也好,高端化也好,從這些動(dòng)作都能看出車建新想讓紅星美凱龍顛覆周期,重新繁榮的決心和迫切,但這些措施目前的成效,顯然沒有達(dá)到車建新的期望。

1月,紅星美凱龍董事會(huì)“大換血”,進(jìn)入紅星美凱龍董事會(huì)的三位成員均為建發(fā)系核心高管,從目前董事會(huì)構(gòu)成情況來看,形成建發(fā)、車建新、阿里三足態(tài)勢,而建發(fā)的話語權(quán)最大建發(fā)也表示,控股后會(huì)深度參與美凱龍運(yùn)營,對(duì)于目前表現(xiàn)不好的自營和委管商場,將會(huì)進(jìn)行調(diào)整。

但是否如車建新預(yù)想的那樣“國企的黨委、紀(jì)委可以幫助紅星美凱龍建立規(guī)范的現(xiàn)代企業(yè)治理模式”,現(xiàn)在還是一個(gè)未知數(shù)。

可以確定的是,紅星美凱龍還有很多個(gè)十八年,但車建新已經(jīng)沒有多少個(gè)了。

*本文圖片均來源于網(wǎng)絡(luò)

此內(nèi)容為【螳螂觀察】原創(chuàng),

僅代表個(gè)人觀點(diǎn),未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實(shí)版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請(qǐng)作者與我們聯(lián)系。

?泛財(cái)經(jīng)新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創(chuàng)作者;

?重點(diǎn)關(guān)注:新商業(yè)(含直播、短視頻等大文娛)、新營銷、新消費(fèi)(含新零售)、上市公司、新金融(含金融科技)、區(qū)塊鏈等領(lǐng)域。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。