五糧液新帥華濤挑戰重重:單季增速創新低,百億分紅難解內卷快訊

近期,白酒“行業老二”五糧液動作不斷。

文| 海山

來源|博望財經

近期,白酒“行業老二”五糧液動作不斷。

2024年白酒行業迎來了顯著的周期性調整期,市場出量價齊跌的現象,導致市場焦慮情緒攀升。

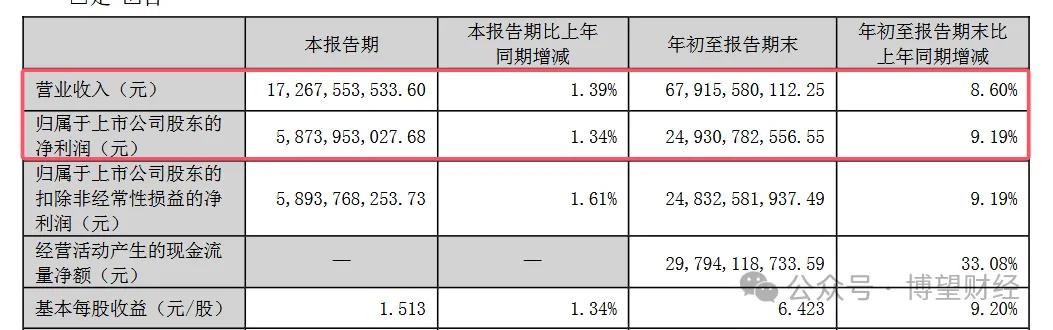

五糧液的情況也不太樂觀,一直保持高速增長的白酒領軍企業突然放緩了前進步伐。第三季度公司實現營收172.68億,同比增長1.39%,凈利潤58.74億,增長1.34%,創近八年最低單季增速,面臨失速挑戰。作為應對,五糧液實了施近十年來首次中期現金分紅,每10股派發25.76元紅利,總額高達100億元。然而,此舉在二級市場股價反應平淡。

此外,在12月18日的經銷商大會上,五糧液董事長曾從欽明確表態,2025年要“兩個破除”,即解決經銷商盈利難題和千元價位段競品糾纏的問題。可見,這兩大問題已經成為五糧液發展的絆腳石。

五糧液究竟經歷了什么?它距離設定的千億目標還有多遠?值得關注。

單季增速創新低 豪擲百億分紅

今年以來,白酒市場普遍承壓,酒企營收出現降速,即便龍頭酒企的情況也不樂觀。根據三季報數據,第三季度白酒板塊總營收同比增幅僅有1.3%,與第二季度的同比增長11%相比,已經出現明顯放緩。

五糧液當前的情況也不樂觀。三季報顯示,五糧液前三季度實現營收679.16億元,同比增長8.60%;凈利潤為249.31億元,同比增長9.19%。

來源:公司三季報

其中,第三季度五糧液實現營收172.68億,同比增長1.39%,凈利潤為58.74億元,同比增長1.34%。五糧液創下了近八年最低單季營收增速“記錄”,反映出公司正在遭遇失速困境。

數據來源:同花順IFinD

五糧液的存貨已連續攀升了4年。數據顯示,2020年-2023年,公司存貨分別為為132.3億、140.2億、159.8億和173.9億。今年三季度,五糧液的存貨繼續上行,達到了175.4億,同比增長12.22%,占流動資產比例達到了11.6%。

與此同時,五糧液的銷售費用也出現了較為明顯的增長。數據顯示,公司前三季度銷售費用為77.89億元,與去年同期的62.27億元相比,增幅達到了長25.07%。銷售費用大幅增長,公司業績卻出現放緩。意味著五糧液的產品銷售面臨的壓力確實比較大。

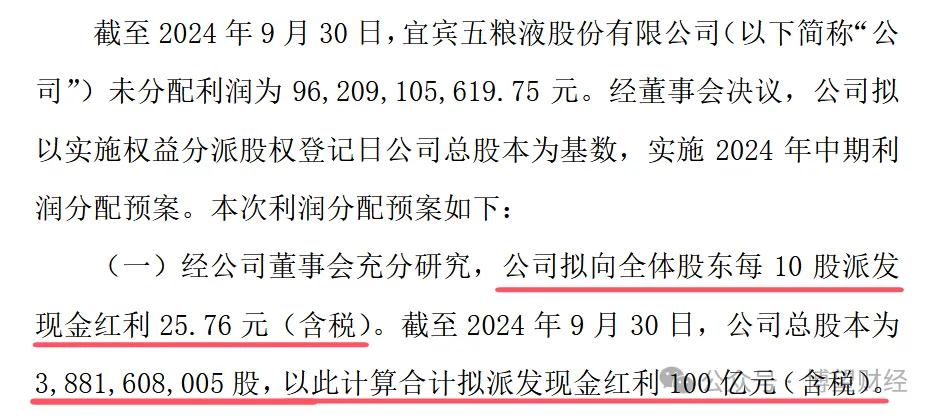

此種背景下,五糧液進行了近十年來首次中期現金分紅。

11月28日晚,五糧液公布了分紅預案,公司擬實施2024年中期利潤分配預案,,每10股派發現金紅利25.76元(含稅),共計派發分紅100億元(含稅)。

來源:公司公告

高比例分紅是提升投資者信心的有效方式。然而,五糧液的大額分紅并未能刺激股價出現大漲。在其公布分紅預案的第二天,11月29日五糧液股出現沖高回落走勢,價報收146.77元/股,漲幅1.92%。或許投資者更為看重的是五糧液的業績表現。

來源:同花順

其實,本次分紅最受益的依舊是公司大股東。

數據顯示,截至三季度末,五糧液前十大股東中,宜賓發展控股、宜賓五糧液集團分貝為第一、二大股東,分別持股34.43%、20.49%。二者持合計54.92%。簡單計算下,二者可獲得分紅合計為54.92億元。

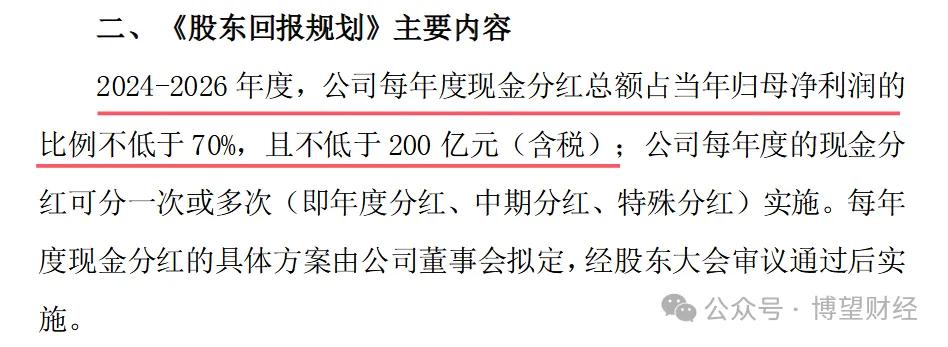

除了“慷慨”派息之外,五糧液還給市場許下一個“承諾”。10月30日晚,五糧液披露額一份《股東回報規劃》。根據規劃,2024-2026年度,五糧液每年度現金分紅總額占當年歸母凈利潤的比例不低于70%,且不低于200億元(含稅);公司每年度的現金分紅可分一次或多次(即年度分紅、中期分紅、特殊分紅)實施。

來源:公司公告

價格倒掛難解 “千年老二”地位難保?

五糧液的焦慮,一方面是價格倒掛難題,另一方面,其“千年老二”地位面臨“后來者們”的挑戰。

當前,五糧液產品由兩大系列組成。其中,“五糧液產品”,即主品牌五糧液“1+3”,如核心大單品普五、定位超高端的501五糧液、經典五糧液,以及次高端的低度五糧液和定制五糧液。而“其他酒產品”主打中高端市場,包括了五糧春、五糧特曲、五糧醇、尖莊等品牌。

此前,五糧液曾推行“多子品牌策略”,致使其品牌力受到傷害。除了“最能打”的核心大單品普五之外。其他產品產品的銷售情況并不理想。更令人擔憂的是,如今連普五這一核心單品也頻頻“價格倒掛”所困擾。

八代普五一直是白酒千元價格帶的代表產品。在前一陣“雙十一”期間,拼多多上搜索五糧液普五,到手價格僅為789元;抖音上也有不少主播將五糧液作為宣傳噱頭,補貼后的價格也在800元以下。這些操作“硬生生”將普五價格打壓到了800元價格帶。

問題有點麻煩,五糧液經過多年努力才把普五價格推升到千元價格帶,如今其產品力似乎并不足以支撐其在千元以上的價格進行銷售。

為穩住價格,五糧液也是采取了一系列措施。除了2024年經銷商合同計劃量在2023年基礎上整體減量20%,以及2024年春節后公司暫停發貨之外,近期還有傳聞稱五糧液將停止向全國范圍內經銷商供應第八代五糧液。盡管五糧液后來對此消息進行額否認,但其在產品價格倒掛問題上的壓力可見一斑。

今年2月,五糧液旗將八代普五的出廠價格從969元/瓶上調至1019元/瓶,漲幅約為5%。而根據今日酒價提供的數據,該款產品近期批發參考價格為950元/瓶,與之前960元/瓶相比,略有下降。

來源:今日酒價公眾號

還有一個麻煩。五糧液正處于“超車”茅臺的渴望與被追趕的焦慮中。

三季報顯示,前三季度茅臺、汾酒、古井貢酒等營收增速還維持10%以上,而五糧液、等則只能維持個位數的增長。

來源:同花順IFinD

五糧液在追逐茅臺的征途中,始終未能觸及1000億關口。與此同時,汾酒憑借每年超過20%的高速增長,已成功超越洋河,躋身白酒行業的第三位。照此增速持續下去,汾酒趕超五糧液僅是時間問題,五糧液行業第二的位置或將面臨嚴峻挑戰。

五糧液前董事長曾這樣說過,“江湖上老大不好當,老二也不好當,尤其是當過老大的老二。”今天來看,這依然是對五糧液當前處境最為貼切的描述。

“70后”當家 “千億營收”還能實現嗎?

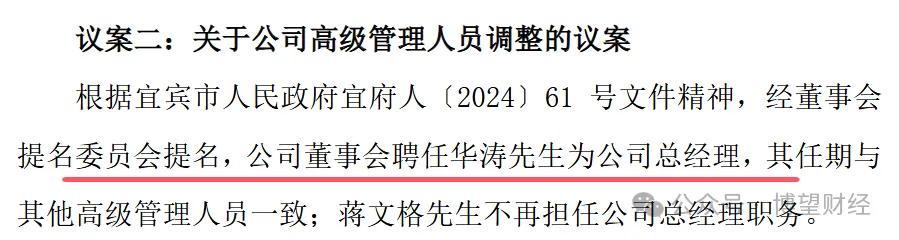

今年10月,五糧液發公告宣布,華濤獲聘為公司新任總經理。此外,董事會提名華濤為五糧液第六屆董事會董事,同時擔任公司董事會戰略委員會、全面預算管理委員會、提名委員會委員職務。

來源:公司公告

資料顯示,“70后”華濤此前工作履歷主要在政府部門,缺乏白酒行業從業經歷。擺在他面前的形勢仍充滿了壓力與挑戰。他要找準五糧液的價值定位帶領公司實現業績快速增長。

然而,要實現這一目標談何容易。

首先要解決的是穩價和渠道到問題。此前五糧液采取的減量供應20%等措施效果并不顯著。如何破解“價格倒掛”這一難題,成為新管理團隊亟待解決的問題。

此外,五糧液在渠道策略上,實施的是“大經銷商制度”,即按照區域劃分,選擇具有強大實力的經銷商作為該地區的獨家銷售代理,并在其下設立二級、三級經銷商網絡。由此,隨著大經銷商的權力越來越大,五糧液對銷售渠道的掌控能力逐漸減弱。例如,為了盡快出貨,經銷商采取了“低價走貨”等,導致“價格倒掛”現象的日益加劇。盡管五糧液對經銷商渠道進行了改革,如“廠家對接大商、大商對接小商”的模式。但并沒有出現本質上的變化。

對于這兩個問題,五糧液董事長曾從欽在在12月18日的經銷商大會上,著重強調兩個“破除”,一個是要破除經銷商盈利問題,把保障經銷商的合理利潤擺在營銷工作的首位;另一個要破除千元價位段競品糾纏的問題。

可以看出五糧液的決心,但問題最終能否得到順利解決,尚需時間來觀察。

另一個是多元化問題。2017年開始,五糧液成立宜賓五糧液基金管理有限公司,開啟了資本布局。截至今年10月,五糧液基金已向多家企業進行了投資,涉及茶葉、供應鏈管理、金融投資等多個領域。

然而,從投資回報來看,形勢不容樂觀。自2019年以來,五糧液投資活動現金流凈額持續為負值,并且這一趨勢始終未能有效改善,意味著明大規模的資本支出正對五糧液的財務狀況構成了壓力。盡管五糧液“不缺錢”,但此種情況或對公司的長期財務健康產生不利影響。

來源:公司半年報

多元化投資戰略可能是一把“雙刃劍”。既是機遇,也可能是風險。盡管跨界發展有著巨大的吸引力,但它無疑會分散五糧液這家白酒企業的對核心業務的注意力。尤其在白酒主業面臨壓力的情況下,其副業的后續發展值得重視。

2022年4月,在五糧液的業績說明會上,董事長曾從欽提出了“十四五”期間增長目標:保持兩位數的增長,并在“十四五”期末(即2025年)達到千億營收規模。

當前,正是五糧液正向千億營收目標沖刺的關鍵時期。然而,受消費市場下滑的影響,白酒行業的競爭態勢愈發嚴峻,眾多酒企均承受著巨大的壓力。五糧液正面臨增長放緩的困境,尤其還出現了個位數的增幅,引發了外界的擔憂。

我們樂見五糧液在新管理團隊帶領下,迎難而上,扭轉當前的困境,順利邁入“后千億”時代。最終后續發展會如何?我們將持續關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。