KK集團(tuán)二次上市失敗,資金面臨嚴(yán)峻危機(jī)互聯(lián)網(wǎng)+

導(dǎo)讀

潮流故事、流量網(wǎng)紅與資本寵兒,從東莞起家,成立于2015年的KK集團(tuán)曾頂著光環(huán)謀求赴港上市,但眼下,這一“零售新物種”的

潮流故事、流量網(wǎng)紅與資本寵兒,從東莞起家,成立于2015年的KK集團(tuán)曾頂著光環(huán)謀求赴港上市,但眼下,這一“零售新物種”的日子不太好過。

文 | 芝麻糊 無銹缽

潮流故事、流量網(wǎng)紅與資本寵兒,從東莞起家,成立于2015年的KK集團(tuán)曾頂著光環(huán)謀求赴港上市,但眼下,這一“零售新物種”的日子不太好過。

截至目前,KK集團(tuán)于年初提交的招股書狀態(tài),已被打上“失效”標(biāo)簽,而這已經(jīng)是KK集團(tuán)遞交的第二份招股書。

對于投資者與用戶而言,衡量一家好公司的標(biāo)準(zhǔn)無外乎三點:好賽道、好模式與好產(chǎn)品。毫無疑問,KK集團(tuán)所處的潮流零售賽道是一個有著千億市場規(guī)模的廣闊藍(lán)海。

但好賽道并不意味著能孵化出好公司。外債6個多億,現(xiàn)金不到3個億,KK集團(tuán)逐漸失控的資金流危機(jī)與失敗的加盟模式已逐漸讓這家企業(yè)陷入了更深的泥潭,這一品牌也已面臨崩塌。

負(fù)債高企,失控的資金鏈如何維系增長?

成立于2015年的KK集團(tuán),一直走的是多品類、多品牌的路徑,其業(yè)務(wù)范圍不僅涵蓋了美妝、潮玩、食品及飲品、家居品等多個品類,同時作為潮流零售商,KK集團(tuán)還管理著KK館、KKV、THE COLORIST調(diào)色師和X11四個零售品牌,在新消費(fèi)界曾憑借著獨特的網(wǎng)紅氣質(zhì)與高成長速度,收獲了包括經(jīng)緯創(chuàng)投、CMC資本等明星機(jī)構(gòu)的站臺。

資本助力,再乘著潮流零售的東風(fēng),讓KK集團(tuán)于2021年11月4日首次遞表,一時風(fēng)光無兩。

但收入猛增下的“虧損問題”也引起了投資者的關(guān)注,在首次遞表失效后,KK集團(tuán)又在今年1月再度向港交所遞交上市申請,看似在報表中傳遞出包括門店數(shù)量突破700家與“扭虧為盈”等好消息,但市場卻并不買賬。

為什么市場不買賬?核心原有二:一是無論如何美化利潤表,KK的高增長已經(jīng)結(jié)束。二是高企的負(fù)債與失控的現(xiàn)金流,讓KK隨時存在資金流斷裂的危機(jī)。

首先,盡管KK宣稱其成功實現(xiàn)扭虧為盈,但相較于此前的高成長,其增長態(tài)勢已明顯“啞火”。

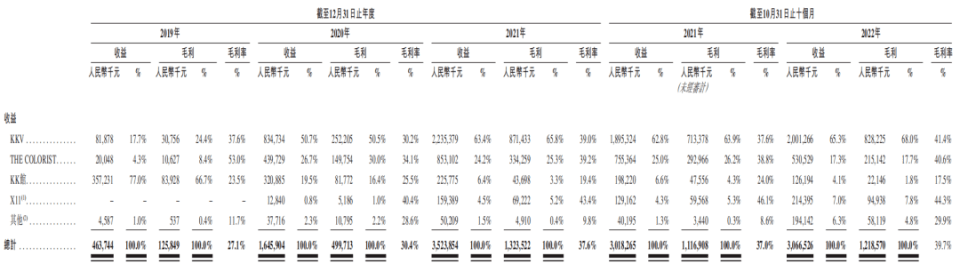

2018年至2021年,KK集團(tuán)營收分別為1.55億、4.64億、16.46億、35.24億元,可謂“翻倍”式增長,但到了2022年,這種高速成長的趨勢已結(jié)束。招股書顯示 ,2022年前10個月,KK集團(tuán)的營收僅同比增長1.60%。

對于投資者與用戶而言,衡量一家好公司的標(biāo)準(zhǔn)無外乎三點:好賽道、好模式與好產(chǎn)品。毫無疑問,KK集團(tuán)所處的潮流零售賽道是一個有著千億市場規(guī)模的廣闊藍(lán)海。

但好賽道并不意味著能孵化出好公司。外債6個多億,現(xiàn)金不到3個億,KK集團(tuán)逐漸失控的資金流危機(jī)與失敗的加盟模式已逐漸讓這家企業(yè)陷入了更深的泥潭,這一品牌也已面臨崩塌。

負(fù)債高企,失控的資金鏈如何維系增長?

成立于2015年的KK集團(tuán),一直走的是多品類、多品牌的路徑,其業(yè)務(wù)范圍不僅涵蓋了美妝、潮玩、食品及飲品、家居品等多個品類,同時作為潮流零售商,KK集團(tuán)還管理著KK館、KKV、THE COLORIST調(diào)色師和X11四個零售品牌,在新消費(fèi)界曾憑借著獨特的網(wǎng)紅氣質(zhì)與高成長速度,收獲了包括經(jīng)緯創(chuàng)投、CMC資本等明星機(jī)構(gòu)的站臺。

資本助力,再乘著潮流零售的東風(fēng),讓KK集團(tuán)于2021年11月4日首次遞表,一時風(fēng)光無兩。

但收入猛增下的“虧損問題”也引起了投資者的關(guān)注,在首次遞表失效后,KK集團(tuán)又在今年1月再度向港交所遞交上市申請,看似在報表中傳遞出包括門店數(shù)量突破700家與“扭虧為盈”等好消息,但市場卻并不買賬。

為什么市場不買賬?核心原有二:一是無論如何美化利潤表,KK的高增長已經(jīng)結(jié)束。二是高企的負(fù)債與失控的現(xiàn)金流,讓KK隨時存在資金流斷裂的危機(jī)。

首先,盡管KK宣稱其成功實現(xiàn)扭虧為盈,但相較于此前的高成長,其增長態(tài)勢已明顯“啞火”。

2018年至2021年,KK集團(tuán)營收分別為1.55億、4.64億、16.46億、35.24億元,可謂“翻倍”式增長,但到了2022年,這種高速成長的趨勢已結(jié)束。招股書顯示 ,2022年前10個月,KK集團(tuán)的營收僅同比增長1.60%。

圖片來源:KK招股書

同時,從GMV復(fù)合年增長率看,KK集團(tuán)的“啞火”也很明顯。2018至2020年,KK集團(tuán)的GMV復(fù)合年增長率高達(dá)246.2%,而根據(jù)目前的招股書,2019至2021年,這一數(shù)據(jù)已降至163%。

一位零售行業(yè)人士此前向財經(jīng)無忌分析,增速放緩一方面是需求疲軟所致,另一方面則是外部競爭環(huán)境的激烈與企業(yè)內(nèi)部管理問題極大地沖擊了公司業(yè)績表現(xiàn)。

其次,高企的負(fù)債與失控的資金管理,KK隨時或面臨“資金鏈”斷裂的風(fēng)險。

招股書顯示,2019至2021年,KK集團(tuán)的負(fù)債總額分別為21.64億、58.24億和138.31億,而2022年前10個月,其負(fù)債總額已達(dá)到了138.1億元,接近2021年全年水平。粗略計算,也就是過去營收水平下,KK起碼要近四年才能還清債務(wù)

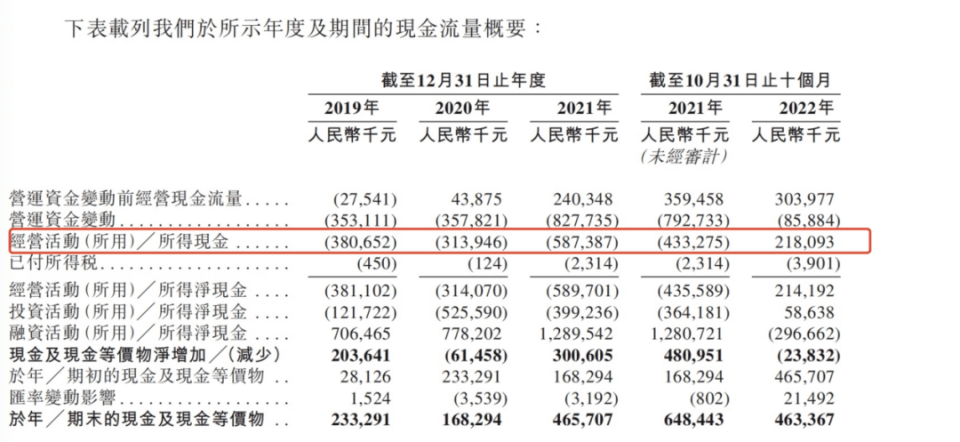

高企的負(fù)債下,KK集團(tuán)的現(xiàn)金流也在持續(xù)縮水。 2019年至2021年,KK經(jīng)營活動所得凈現(xiàn)金均為負(fù)值,直到2022年前十個月,其經(jīng)營活動所得凈現(xiàn)金才勉強(qiáng)轉(zhuǎn)正。

圖片來源:KK招股書

同時,從GMV復(fù)合年增長率看,KK集團(tuán)的“啞火”也很明顯。2018至2020年,KK集團(tuán)的GMV復(fù)合年增長率高達(dá)246.2%,而根據(jù)目前的招股書,2019至2021年,這一數(shù)據(jù)已降至163%。

一位零售行業(yè)人士此前向財經(jīng)無忌分析,增速放緩一方面是需求疲軟所致,另一方面則是外部競爭環(huán)境的激烈與企業(yè)內(nèi)部管理問題極大地沖擊了公司業(yè)績表現(xiàn)。

其次,高企的負(fù)債與失控的資金管理,KK隨時或面臨“資金鏈”斷裂的風(fēng)險。

招股書顯示,2019至2021年,KK集團(tuán)的負(fù)債總額分別為21.64億、58.24億和138.31億,而2022年前10個月,其負(fù)債總額已達(dá)到了138.1億元,接近2021年全年水平。粗略計算,也就是過去營收水平下,KK起碼要近四年才能還清債務(wù)

高企的負(fù)債下,KK集團(tuán)的現(xiàn)金流也在持續(xù)縮水。 2019年至2021年,KK經(jīng)營活動所得凈現(xiàn)金均為負(fù)值,直到2022年前十個月,其經(jīng)營活動所得凈現(xiàn)金才勉強(qiáng)轉(zhuǎn)正。

圖片來源:KK招股書

現(xiàn)金流縮水的原因是KK集團(tuán)的資產(chǎn)負(fù)債結(jié)構(gòu)過度依賴外債融資,而非企業(yè)自身的內(nèi)在增長。

財經(jīng)無忌觀察到,目前KK集團(tuán)短期負(fù)債壓力巨大,截至2022年11月末,KK集團(tuán)一年內(nèi)償還的貸款為2.05億元,租賃負(fù)債為4.11億元,高達(dá)6億多的短期外債需要KK拿出足夠的流動資金來填補(bǔ)。

圖片來源:KK招股書

現(xiàn)金流縮水的原因是KK集團(tuán)的資產(chǎn)負(fù)債結(jié)構(gòu)過度依賴外債融資,而非企業(yè)自身的內(nèi)在增長。

財經(jīng)無忌觀察到,目前KK集團(tuán)短期負(fù)債壓力巨大,截至2022年11月末,KK集團(tuán)一年內(nèi)償還的貸款為2.05億元,租賃負(fù)債為4.11億元,高達(dá)6億多的短期外債需要KK拿出足夠的流動資金來填補(bǔ)。

圖片來源:KK招股書

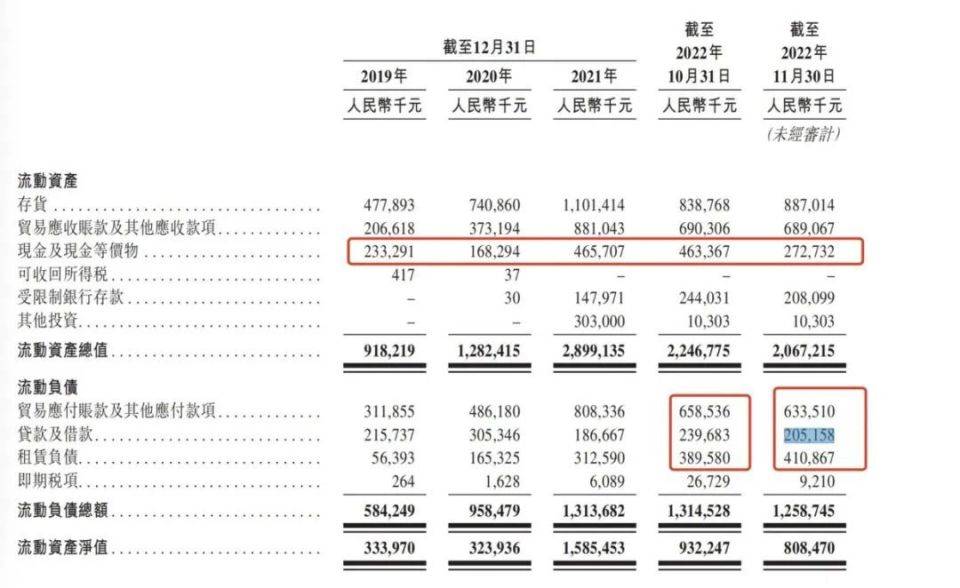

但正如上文所說,KK集團(tuán)的現(xiàn)金流表現(xiàn)不盡如人意。除了經(jīng)營現(xiàn)金流的持續(xù)流出外,截至2022年11月,KK集團(tuán)的現(xiàn)金和現(xiàn)金等價物只有2.73億元,不到3個億。

外債6個多億,現(xiàn)金不到3個億,屬于嚴(yán)重的資金短缺,隨時面臨著資金流斷裂的風(fēng)險。可以說, 現(xiàn)在的KK集團(tuán)完全是靠店鋪房東和供應(yīng)商的欠款“勉強(qiáng)續(xù)命”。

而背負(fù)如此大的資金壓力,或許是KK如此著急上市的原因所在。

操縱營收,“違規(guī)”加盟如何實現(xiàn)擴(kuò)張?

糟糕的基本面下,KK集團(tuán)的問題究竟出在哪里?

本質(zhì)上其實是商業(yè)模式的脆弱性,KK集團(tuán)的商業(yè)模式實則根本沒有護(hù)城河。

零售生意的本質(zhì),是一門依賴渠道擴(kuò)張的生意,KK的玩法也是通過加盟制完成跑馬圈地。

加盟并沒有原罪,事實上,許多創(chuàng)業(yè)品牌初期受制于資金規(guī)模,都曾采用過加盟模式。

前期依靠加盟商出資緩解經(jīng)營壓力,后期伴隨著經(jīng)營狀況的好轉(zhuǎn),上述模式又能為加盟商帶來可觀的收益回報,可謂是不折不扣的“雙贏”。

而在KK集團(tuán)這里,加盟模式的“雙贏”則變成了KK“贏兩次”。

第一次是KK為加盟商提供各類資金借款,然后反手收利息。

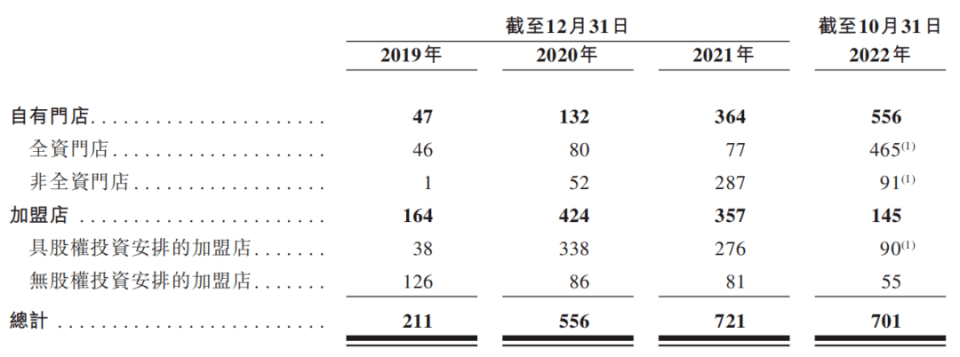

公開資料顯示,在KK集團(tuán)加速擴(kuò)張的2020年,其加盟門店的比例一度高達(dá)76.3%,在過去幾年通過借款給加盟商得到的利息收入還是KK集團(tuán)一項非常重要的營業(yè)外收入,在2021年該項收入更是高達(dá)近4000萬元。

作為對比,KK在2021年的經(jīng)營活動所得凈現(xiàn)金,是-5.9億元。換句話說,整個2021年全年,KK集團(tuán)最賺錢的業(yè)務(wù)是“網(wǎng)貸”。

除了依靠貸款利息獲得收入,事實上,KK集團(tuán)還長期把控著加盟店的收入資金池。

圖片來源:KK招股書

但正如上文所說,KK集團(tuán)的現(xiàn)金流表現(xiàn)不盡如人意。除了經(jīng)營現(xiàn)金流的持續(xù)流出外,截至2022年11月,KK集團(tuán)的現(xiàn)金和現(xiàn)金等價物只有2.73億元,不到3個億。

外債6個多億,現(xiàn)金不到3個億,屬于嚴(yán)重的資金短缺,隨時面臨著資金流斷裂的風(fēng)險。可以說, 現(xiàn)在的KK集團(tuán)完全是靠店鋪房東和供應(yīng)商的欠款“勉強(qiáng)續(xù)命”。

而背負(fù)如此大的資金壓力,或許是KK如此著急上市的原因所在。

操縱營收,“違規(guī)”加盟如何實現(xiàn)擴(kuò)張?

糟糕的基本面下,KK集團(tuán)的問題究竟出在哪里?

本質(zhì)上其實是商業(yè)模式的脆弱性,KK集團(tuán)的商業(yè)模式實則根本沒有護(hù)城河。

零售生意的本質(zhì),是一門依賴渠道擴(kuò)張的生意,KK的玩法也是通過加盟制完成跑馬圈地。

加盟并沒有原罪,事實上,許多創(chuàng)業(yè)品牌初期受制于資金規(guī)模,都曾采用過加盟模式。

前期依靠加盟商出資緩解經(jīng)營壓力,后期伴隨著經(jīng)營狀況的好轉(zhuǎn),上述模式又能為加盟商帶來可觀的收益回報,可謂是不折不扣的“雙贏”。

而在KK集團(tuán)這里,加盟模式的“雙贏”則變成了KK“贏兩次”。

第一次是KK為加盟商提供各類資金借款,然后反手收利息。

公開資料顯示,在KK集團(tuán)加速擴(kuò)張的2020年,其加盟門店的比例一度高達(dá)76.3%,在過去幾年通過借款給加盟商得到的利息收入還是KK集團(tuán)一項非常重要的營業(yè)外收入,在2021年該項收入更是高達(dá)近4000萬元。

作為對比,KK在2021年的經(jīng)營活動所得凈現(xiàn)金,是-5.9億元。換句話說,整個2021年全年,KK集團(tuán)最賺錢的業(yè)務(wù)是“網(wǎng)貸”。

除了依靠貸款利息獲得收入,事實上,KK集團(tuán)還長期把控著加盟店的收入資金池。

根據(jù)招股書披露,KK集團(tuán)在其門店安裝了KPOS收銀系統(tǒng)記錄門店收入,并將所有收入存入其銀行賬戶,在扣除有關(guān)墊付款后,才向加盟商分配其按股權(quán)比例應(yīng)獲得的收入。

強(qiáng)烈的對比反差,也讓這一模式充滿了“匪夷所思”感。

首先,從邏輯層面來看,據(jù)招股書顯示,截止2021年6月底,KK集團(tuán)向加盟商提供的貸款及預(yù)付款累計高達(dá)5.6億元。這意味著,若按招股書中的352家加盟店計算,平均單個加盟店借款接近160萬。

問題也隨之而來: 既然有錢放貸款給別人,為什么不能自己開店?

其次,從經(jīng)營方向來說,倘若提供上述借款是為了鼓勵支持加盟商開店,為什么又要收這么多利息?

最后,從合規(guī)角度來講,這種和加盟商之間的資金往來已經(jīng)構(gòu)成了貸款業(yè)務(wù)和二次清結(jié)算業(yè)務(wù),根據(jù)《貸款通則》第21條及第61條,僅有持牌金融機(jī)構(gòu)可合法從事放貸業(yè)務(wù)。

這意味著,在沖擊IPO之前的很長一段時間里,KK集團(tuán)可能都涉嫌“金融違法”。

在這基礎(chǔ)上,更讓人“拍案叫絕”的,則是KK集團(tuán)對于加盟商的管理模式。

在招股書里,KK為自己描繪了一幅穩(wěn)健的增長軌跡——前期依靠加盟,難免虧損,后期加盟店逐步轉(zhuǎn)向自營,品質(zhì)提升。對于任何一個新消費(fèi)品牌來說,這都是一份看上去合格的答卷。

根據(jù)招股書披露,KK集團(tuán)在其門店安裝了KPOS收銀系統(tǒng)記錄門店收入,并將所有收入存入其銀行賬戶,在扣除有關(guān)墊付款后,才向加盟商分配其按股權(quán)比例應(yīng)獲得的收入。

強(qiáng)烈的對比反差,也讓這一模式充滿了“匪夷所思”感。

首先,從邏輯層面來看,據(jù)招股書顯示,截止2021年6月底,KK集團(tuán)向加盟商提供的貸款及預(yù)付款累計高達(dá)5.6億元。這意味著,若按招股書中的352家加盟店計算,平均單個加盟店借款接近160萬。

問題也隨之而來: 既然有錢放貸款給別人,為什么不能自己開店?

其次,從經(jīng)營方向來說,倘若提供上述借款是為了鼓勵支持加盟商開店,為什么又要收這么多利息?

最后,從合規(guī)角度來講,這種和加盟商之間的資金往來已經(jīng)構(gòu)成了貸款業(yè)務(wù)和二次清結(jié)算業(yè)務(wù),根據(jù)《貸款通則》第21條及第61條,僅有持牌金融機(jī)構(gòu)可合法從事放貸業(yè)務(wù)。

這意味著,在沖擊IPO之前的很長一段時間里,KK集團(tuán)可能都涉嫌“金融違法”。

在這基礎(chǔ)上,更讓人“拍案叫絕”的,則是KK集團(tuán)對于加盟商的管理模式。

在招股書里,KK為自己描繪了一幅穩(wěn)健的增長軌跡——前期依靠加盟,難免虧損,后期加盟店逐步轉(zhuǎn)向自營,品質(zhì)提升。對于任何一個新消費(fèi)品牌來說,這都是一份看上去合格的答卷。

事實上,這只是KK利用筆法所玩的“文字游戲”, 隱藏在背后的真相是,KK在前期利用合資方式弱化虧損,再等到加盟商虧的失去耐心之時,再回購股權(quán),低價接盤。

反映在財務(wù)報表方面,這一策略的效果是顯而易見的,在加盟初期,KK集團(tuán)只按一半的出資額占比來計算自己的虧損,伴隨著后期接盤門店數(shù)量的增多,KK集團(tuán)又制造出了一個“自有門店”銷售收入穩(wěn)步提升的假象。

而戳穿這一假象,只需要兩個關(guān)鍵的數(shù)據(jù):一個是盈利,另一個是估值。

在加盟商兜兜轉(zhuǎn)轉(zhuǎn)的過程中,KK集團(tuán)真的讓合作伙伴賺到錢了嗎?

答案顯然是否定的。 早在2020年,有自媒體發(fā)布的《KK集團(tuán),離倒閉還有多久?》一文中就扯開了KK集團(tuán)的遮羞布:“就有5、6個大的加盟商在退出了,廣東、海南、陜西、四川等全國各地的都有,這些人基本上都是KK集團(tuán)頭部的加盟商!”有老加盟商甚至直言:“這兩年多來,整天在虧本,玩不下去,不跟他玩了!我現(xiàn)在把剩下的三家店也要全部撤掉!”

而KK集團(tuán)的招股書也顯示,2021年和2022年前10個月間,KK集團(tuán)44家加盟商退出,加盟店數(shù)量大幅減少了279家。

另一方面,在財報描述里不斷增長的KK集團(tuán),門店價值卻是一落千丈。

招股書顯示,在2022年10月及11月,KK集團(tuán)分別向個別加盟商和少數(shù)股東收購數(shù)家合資企業(yè)和非全資子公司,使股權(quán)分別由50%及51%增加至100%。通過收購上述3家合資企業(yè),有144家加盟店變成KK集團(tuán)的全資門店;通過收購上述8家非全資子公司,有206家非全資門店變成KK集團(tuán)的全資門店

事實上,這只是KK利用筆法所玩的“文字游戲”, 隱藏在背后的真相是,KK在前期利用合資方式弱化虧損,再等到加盟商虧的失去耐心之時,再回購股權(quán),低價接盤。

反映在財務(wù)報表方面,這一策略的效果是顯而易見的,在加盟初期,KK集團(tuán)只按一半的出資額占比來計算自己的虧損,伴隨著后期接盤門店數(shù)量的增多,KK集團(tuán)又制造出了一個“自有門店”銷售收入穩(wěn)步提升的假象。

而戳穿這一假象,只需要兩個關(guān)鍵的數(shù)據(jù):一個是盈利,另一個是估值。

在加盟商兜兜轉(zhuǎn)轉(zhuǎn)的過程中,KK集團(tuán)真的讓合作伙伴賺到錢了嗎?

答案顯然是否定的。 早在2020年,有自媒體發(fā)布的《KK集團(tuán),離倒閉還有多久?》一文中就扯開了KK集團(tuán)的遮羞布:“就有5、6個大的加盟商在退出了,廣東、海南、陜西、四川等全國各地的都有,這些人基本上都是KK集團(tuán)頭部的加盟商!”有老加盟商甚至直言:“這兩年多來,整天在虧本,玩不下去,不跟他玩了!我現(xiàn)在把剩下的三家店也要全部撤掉!”

而KK集團(tuán)的招股書也顯示,2021年和2022年前10個月間,KK集團(tuán)44家加盟商退出,加盟店數(shù)量大幅減少了279家。

另一方面,在財報描述里不斷增長的KK集團(tuán),門店價值卻是一落千丈。

招股書顯示,在2022年10月及11月,KK集團(tuán)分別向個別加盟商和少數(shù)股東收購數(shù)家合資企業(yè)和非全資子公司,使股權(quán)分別由50%及51%增加至100%。通過收購上述3家合資企業(yè),有144家加盟店變成KK集團(tuán)的全資門店;通過收購上述8家非全資子公司,有206家非全資門店變成KK集團(tuán)的全資門店

圖片來源:KK招股書

上述350家門店中,加盟商很多都是持有50%、49%左右的股權(quán),KK集團(tuán)的收購價約2.2億元,這意味著350家門店的價值可能還不到5億。

對比最初階段,701家門店的百億估值,短短幾年時間,粗略計算,KK的門店的價值跌落了95%。

復(fù)盤KK集團(tuán)的加盟模式,從前期放貸收利息,到經(jīng)營環(huán)節(jié)的資金監(jiān)管,再到后期的低價接盤,表面上支持創(chuàng)業(yè),實則通過一系列精明操作,最終將風(fēng)險轉(zhuǎn)嫁給了無辜的加盟商。

模式脆弱,難言長久發(fā)展

而當(dāng)負(fù)債與盈利壓力傳遞到終端,KK集團(tuán)脆弱的商業(yè)模式下,很難長久發(fā)展。

越來越多的消費(fèi)者也逐漸發(fā)現(xiàn),KK集團(tuán)的產(chǎn)品體驗正在下滑。

在“黑貓投訴”上以關(guān)鍵字KKV、KK館、THE COLORIST調(diào)色師、X11進(jìn)行搜索,財經(jīng)無忌觀察到,假貨、產(chǎn)品質(zhì)量、泄漏用戶隱私等問題不在少數(shù)。財經(jīng)無忌粗略計算,相關(guān)投訴高達(dá)300余條。最常見的投訴如商品過期、標(biāo)價與售價不符以及售貨員服務(wù)態(tài)度差等。

圖片來源:KK招股書

上述350家門店中,加盟商很多都是持有50%、49%左右的股權(quán),KK集團(tuán)的收購價約2.2億元,這意味著350家門店的價值可能還不到5億。

對比最初階段,701家門店的百億估值,短短幾年時間,粗略計算,KK的門店的價值跌落了95%。

復(fù)盤KK集團(tuán)的加盟模式,從前期放貸收利息,到經(jīng)營環(huán)節(jié)的資金監(jiān)管,再到后期的低價接盤,表面上支持創(chuàng)業(yè),實則通過一系列精明操作,最終將風(fēng)險轉(zhuǎn)嫁給了無辜的加盟商。

模式脆弱,難言長久發(fā)展

而當(dāng)負(fù)債與盈利壓力傳遞到終端,KK集團(tuán)脆弱的商業(yè)模式下,很難長久發(fā)展。

越來越多的消費(fèi)者也逐漸發(fā)現(xiàn),KK集團(tuán)的產(chǎn)品體驗正在下滑。

在“黑貓投訴”上以關(guān)鍵字KKV、KK館、THE COLORIST調(diào)色師、X11進(jìn)行搜索,財經(jīng)無忌觀察到,假貨、產(chǎn)品質(zhì)量、泄漏用戶隱私等問題不在少數(shù)。財經(jīng)無忌粗略計算,相關(guān)投訴高達(dá)300余條。最常見的投訴如商品過期、標(biāo)價與售價不符以及售貨員服務(wù)態(tài)度差等。

圖片來源:黑貓投訴平臺

更有消費(fèi)者直接選擇與KK集團(tuán)對薄公堂,原因在于KK集團(tuán)對用戶隱私保護(hù)不當(dāng)。

據(jù)鈦媒體的報道,周裕嬋、廣東快客電子商務(wù)有限公司存在一起訴訟案件。2017年11月,這位消費(fèi)者在“KK館”APP上相關(guān)產(chǎn)品,因懷疑是假貨,后在“KK館”APP上向在線客服申請退貨,但客服不予處理。隨后,這位消費(fèi)者收到了自稱為“KK館”“售后楚楚”的來電,并被該“客服人員”詐騙將近5萬元。最終,法院判定,犯罪嫌疑人利用了KK集團(tuán)平臺上用戶的購物詳細(xì)信息,才得以對消費(fèi)者實施詐騙,并要求快客公司賠償消費(fèi)者29995元。

在消費(fèi)體驗逐步走向下坡路時,KK集團(tuán)很難再講述”讓美好生活無邊界”的故事,也得不到消費(fèi)者的買賬。

一方面,縱觀新零售行業(yè)能夠斬獲資本與消費(fèi)者青睞的品牌,大多都有自己的“硬功夫”,比如泡泡瑪特、名創(chuàng)優(yōu)品的IP,以及包括它們背后的供應(yīng)鏈管理能力,都是需要沉淀的基本功。另一方面,Z世代本身追求潮流,他們的興趣與愛好本就瞬息萬變,一旦失去人心,在激烈的“心智競爭”中,很難再重新找回競爭力。

結(jié)語

回顧KK集團(tuán)的發(fā)展歷程,如果說創(chuàng)始人吳悅寧的第一次創(chuàng)業(yè)視為這家企業(yè)的“第一次危機(jī)”,首次遞交招股書失敗為“第二次危機(jī)”,那么眼下再次失效的招股書則是這家明星企業(yè)必須要面對的“第三次危機(jī)”。

留給KK集團(tuán)的時間已然不多,這次也無法通過“財技”或“故事”遮蔽其商業(yè)模式的漏洞。

激烈的行業(yè)競爭、喜新厭舊的Z世代、違規(guī)的加盟制與缺乏護(hù)城河的硬實力,失去一切光環(huán)的KK即使再遞交N次招股書也是毫無意義的。

圖片來源:黑貓投訴平臺

更有消費(fèi)者直接選擇與KK集團(tuán)對薄公堂,原因在于KK集團(tuán)對用戶隱私保護(hù)不當(dāng)。

據(jù)鈦媒體的報道,周裕嬋、廣東快客電子商務(wù)有限公司存在一起訴訟案件。2017年11月,這位消費(fèi)者在“KK館”APP上相關(guān)產(chǎn)品,因懷疑是假貨,后在“KK館”APP上向在線客服申請退貨,但客服不予處理。隨后,這位消費(fèi)者收到了自稱為“KK館”“售后楚楚”的來電,并被該“客服人員”詐騙將近5萬元。最終,法院判定,犯罪嫌疑人利用了KK集團(tuán)平臺上用戶的購物詳細(xì)信息,才得以對消費(fèi)者實施詐騙,并要求快客公司賠償消費(fèi)者29995元。

在消費(fèi)體驗逐步走向下坡路時,KK集團(tuán)很難再講述”讓美好生活無邊界”的故事,也得不到消費(fèi)者的買賬。

一方面,縱觀新零售行業(yè)能夠斬獲資本與消費(fèi)者青睞的品牌,大多都有自己的“硬功夫”,比如泡泡瑪特、名創(chuàng)優(yōu)品的IP,以及包括它們背后的供應(yīng)鏈管理能力,都是需要沉淀的基本功。另一方面,Z世代本身追求潮流,他們的興趣與愛好本就瞬息萬變,一旦失去人心,在激烈的“心智競爭”中,很難再重新找回競爭力。

結(jié)語

回顧KK集團(tuán)的發(fā)展歷程,如果說創(chuàng)始人吳悅寧的第一次創(chuàng)業(yè)視為這家企業(yè)的“第一次危機(jī)”,首次遞交招股書失敗為“第二次危機(jī)”,那么眼下再次失效的招股書則是這家明星企業(yè)必須要面對的“第三次危機(jī)”。

留給KK集團(tuán)的時間已然不多,這次也無法通過“財技”或“故事”遮蔽其商業(yè)模式的漏洞。

激烈的行業(yè)競爭、喜新厭舊的Z世代、違規(guī)的加盟制與缺乏護(hù)城河的硬實力,失去一切光環(huán)的KK即使再遞交N次招股書也是毫無意義的。

對于投資者與用戶而言,衡量一家好公司的標(biāo)準(zhǔn)無外乎三點:好賽道、好模式與好產(chǎn)品。毫無疑問,KK集團(tuán)所處的潮流零售賽道是一個有著千億市場規(guī)模的廣闊藍(lán)海。

但好賽道并不意味著能孵化出好公司。外債6個多億,現(xiàn)金不到3個億,KK集團(tuán)逐漸失控的資金流危機(jī)與失敗的加盟模式已逐漸讓這家企業(yè)陷入了更深的泥潭,這一品牌也已面臨崩塌。

負(fù)債高企,失控的資金鏈如何維系增長?

成立于2015年的KK集團(tuán),一直走的是多品類、多品牌的路徑,其業(yè)務(wù)范圍不僅涵蓋了美妝、潮玩、食品及飲品、家居品等多個品類,同時作為潮流零售商,KK集團(tuán)還管理著KK館、KKV、THE COLORIST調(diào)色師和X11四個零售品牌,在新消費(fèi)界曾憑借著獨特的網(wǎng)紅氣質(zhì)與高成長速度,收獲了包括經(jīng)緯創(chuàng)投、CMC資本等明星機(jī)構(gòu)的站臺。

資本助力,再乘著潮流零售的東風(fēng),讓KK集團(tuán)于2021年11月4日首次遞表,一時風(fēng)光無兩。

但收入猛增下的“虧損問題”也引起了投資者的關(guān)注,在首次遞表失效后,KK集團(tuán)又在今年1月再度向港交所遞交上市申請,看似在報表中傳遞出包括門店數(shù)量突破700家與“扭虧為盈”等好消息,但市場卻并不買賬。

為什么市場不買賬?核心原有二:一是無論如何美化利潤表,KK的高增長已經(jīng)結(jié)束。二是高企的負(fù)債與失控的現(xiàn)金流,讓KK隨時存在資金流斷裂的危機(jī)。

首先,盡管KK宣稱其成功實現(xiàn)扭虧為盈,但相較于此前的高成長,其增長態(tài)勢已明顯“啞火”。

2018年至2021年,KK集團(tuán)營收分別為1.55億、4.64億、16.46億、35.24億元,可謂“翻倍”式增長,但到了2022年,這種高速成長的趨勢已結(jié)束。招股書顯示 ,2022年前10個月,KK集團(tuán)的營收僅同比增長1.60%。

圖片來源:KK招股書

同時,從GMV復(fù)合年增長率看,KK集團(tuán)的“啞火”也很明顯。2018至2020年,KK集團(tuán)的GMV復(fù)合年增長率高達(dá)246.2%,而根據(jù)目前的招股書,2019至2021年,這一數(shù)據(jù)已降至163%。

一位零售行業(yè)人士此前向財經(jīng)無忌分析,增速放緩一方面是需求疲軟所致,另一方面則是外部競爭環(huán)境的激烈與企業(yè)內(nèi)部管理問題極大地沖擊了公司業(yè)績表現(xiàn)。

其次,高企的負(fù)債與失控的資金管理,KK隨時或面臨“資金鏈”斷裂的風(fēng)險。

招股書顯示,2019至2021年,KK集團(tuán)的負(fù)債總額分別為21.64億、58.24億和138.31億,而2022年前10個月,其負(fù)債總額已達(dá)到了138.1億元,接近2021年全年水平。粗略計算,也就是過去營收水平下,KK起碼要近四年才能還清債務(wù)

高企的負(fù)債下,KK集團(tuán)的現(xiàn)金流也在持續(xù)縮水。 2019年至2021年,KK經(jīng)營活動所得凈現(xiàn)金均為負(fù)值,直到2022年前十個月,其經(jīng)營活動所得凈現(xiàn)金才勉強(qiáng)轉(zhuǎn)正。

圖片來源:KK招股書

現(xiàn)金流縮水的原因是KK集團(tuán)的資產(chǎn)負(fù)債結(jié)構(gòu)過度依賴外債融資,而非企業(yè)自身的內(nèi)在增長。

財經(jīng)無忌觀察到,目前KK集團(tuán)短期負(fù)債壓力巨大,截至2022年11月末,KK集團(tuán)一年內(nèi)償還的貸款為2.05億元,租賃負(fù)債為4.11億元,高達(dá)6億多的短期外債需要KK拿出足夠的流動資金來填補(bǔ)。

圖片來源:KK招股書

但正如上文所說,KK集團(tuán)的現(xiàn)金流表現(xiàn)不盡如人意。除了經(jīng)營現(xiàn)金流的持續(xù)流出外,截至2022年11月,KK集團(tuán)的現(xiàn)金和現(xiàn)金等價物只有2.73億元,不到3個億。

外債6個多億,現(xiàn)金不到3個億,屬于嚴(yán)重的資金短缺,隨時面臨著資金流斷裂的風(fēng)險。可以說, 現(xiàn)在的KK集團(tuán)完全是靠店鋪房東和供應(yīng)商的欠款“勉強(qiáng)續(xù)命”。

而背負(fù)如此大的資金壓力,或許是KK如此著急上市的原因所在。

操縱營收,“違規(guī)”加盟如何實現(xiàn)擴(kuò)張?

糟糕的基本面下,KK集團(tuán)的問題究竟出在哪里?

本質(zhì)上其實是商業(yè)模式的脆弱性,KK集團(tuán)的商業(yè)模式實則根本沒有護(hù)城河。

零售生意的本質(zhì),是一門依賴渠道擴(kuò)張的生意,KK的玩法也是通過加盟制完成跑馬圈地。

加盟并沒有原罪,事實上,許多創(chuàng)業(yè)品牌初期受制于資金規(guī)模,都曾采用過加盟模式。

前期依靠加盟商出資緩解經(jīng)營壓力,后期伴隨著經(jīng)營狀況的好轉(zhuǎn),上述模式又能為加盟商帶來可觀的收益回報,可謂是不折不扣的“雙贏”。

而在KK集團(tuán)這里,加盟模式的“雙贏”則變成了KK“贏兩次”。

第一次是KK為加盟商提供各類資金借款,然后反手收利息。

公開資料顯示,在KK集團(tuán)加速擴(kuò)張的2020年,其加盟門店的比例一度高達(dá)76.3%,在過去幾年通過借款給加盟商得到的利息收入還是KK集團(tuán)一項非常重要的營業(yè)外收入,在2021年該項收入更是高達(dá)近4000萬元。

作為對比,KK在2021年的經(jīng)營活動所得凈現(xiàn)金,是-5.9億元。換句話說,整個2021年全年,KK集團(tuán)最賺錢的業(yè)務(wù)是“網(wǎng)貸”。

除了依靠貸款利息獲得收入,事實上,KK集團(tuán)還長期把控著加盟店的收入資金池。

根據(jù)招股書披露,KK集團(tuán)在其門店安裝了KPOS收銀系統(tǒng)記錄門店收入,并將所有收入存入其銀行賬戶,在扣除有關(guān)墊付款后,才向加盟商分配其按股權(quán)比例應(yīng)獲得的收入。

強(qiáng)烈的對比反差,也讓這一模式充滿了“匪夷所思”感。

首先,從邏輯層面來看,據(jù)招股書顯示,截止2021年6月底,KK集團(tuán)向加盟商提供的貸款及預(yù)付款累計高達(dá)5.6億元。這意味著,若按招股書中的352家加盟店計算,平均單個加盟店借款接近160萬。

問題也隨之而來: 既然有錢放貸款給別人,為什么不能自己開店?

其次,從經(jīng)營方向來說,倘若提供上述借款是為了鼓勵支持加盟商開店,為什么又要收這么多利息?

最后,從合規(guī)角度來講,這種和加盟商之間的資金往來已經(jīng)構(gòu)成了貸款業(yè)務(wù)和二次清結(jié)算業(yè)務(wù),根據(jù)《貸款通則》第21條及第61條,僅有持牌金融機(jī)構(gòu)可合法從事放貸業(yè)務(wù)。

這意味著,在沖擊IPO之前的很長一段時間里,KK集團(tuán)可能都涉嫌“金融違法”。

在這基礎(chǔ)上,更讓人“拍案叫絕”的,則是KK集團(tuán)對于加盟商的管理模式。

在招股書里,KK為自己描繪了一幅穩(wěn)健的增長軌跡——前期依靠加盟,難免虧損,后期加盟店逐步轉(zhuǎn)向自營,品質(zhì)提升。對于任何一個新消費(fèi)品牌來說,這都是一份看上去合格的答卷。

事實上,這只是KK利用筆法所玩的“文字游戲”, 隱藏在背后的真相是,KK在前期利用合資方式弱化虧損,再等到加盟商虧的失去耐心之時,再回購股權(quán),低價接盤。

反映在財務(wù)報表方面,這一策略的效果是顯而易見的,在加盟初期,KK集團(tuán)只按一半的出資額占比來計算自己的虧損,伴隨著后期接盤門店數(shù)量的增多,KK集團(tuán)又制造出了一個“自有門店”銷售收入穩(wěn)步提升的假象。

而戳穿這一假象,只需要兩個關(guān)鍵的數(shù)據(jù):一個是盈利,另一個是估值。

在加盟商兜兜轉(zhuǎn)轉(zhuǎn)的過程中,KK集團(tuán)真的讓合作伙伴賺到錢了嗎?

答案顯然是否定的。 早在2020年,有自媒體發(fā)布的《KK集團(tuán),離倒閉還有多久?》一文中就扯開了KK集團(tuán)的遮羞布:“就有5、6個大的加盟商在退出了,廣東、海南、陜西、四川等全國各地的都有,這些人基本上都是KK集團(tuán)頭部的加盟商!”有老加盟商甚至直言:“這兩年多來,整天在虧本,玩不下去,不跟他玩了!我現(xiàn)在把剩下的三家店也要全部撤掉!”

而KK集團(tuán)的招股書也顯示,2021年和2022年前10個月間,KK集團(tuán)44家加盟商退出,加盟店數(shù)量大幅減少了279家。

另一方面,在財報描述里不斷增長的KK集團(tuán),門店價值卻是一落千丈。

招股書顯示,在2022年10月及11月,KK集團(tuán)分別向個別加盟商和少數(shù)股東收購數(shù)家合資企業(yè)和非全資子公司,使股權(quán)分別由50%及51%增加至100%。通過收購上述3家合資企業(yè),有144家加盟店變成KK集團(tuán)的全資門店;通過收購上述8家非全資子公司,有206家非全資門店變成KK集團(tuán)的全資門店

圖片來源:KK招股書

上述350家門店中,加盟商很多都是持有50%、49%左右的股權(quán),KK集團(tuán)的收購價約2.2億元,這意味著350家門店的價值可能還不到5億。

對比最初階段,701家門店的百億估值,短短幾年時間,粗略計算,KK的門店的價值跌落了95%。

復(fù)盤KK集團(tuán)的加盟模式,從前期放貸收利息,到經(jīng)營環(huán)節(jié)的資金監(jiān)管,再到后期的低價接盤,表面上支持創(chuàng)業(yè),實則通過一系列精明操作,最終將風(fēng)險轉(zhuǎn)嫁給了無辜的加盟商。

模式脆弱,難言長久發(fā)展

而當(dāng)負(fù)債與盈利壓力傳遞到終端,KK集團(tuán)脆弱的商業(yè)模式下,很難長久發(fā)展。

越來越多的消費(fèi)者也逐漸發(fā)現(xiàn),KK集團(tuán)的產(chǎn)品體驗正在下滑。

在“黑貓投訴”上以關(guān)鍵字KKV、KK館、THE COLORIST調(diào)色師、X11進(jìn)行搜索,財經(jīng)無忌觀察到,假貨、產(chǎn)品質(zhì)量、泄漏用戶隱私等問題不在少數(shù)。財經(jīng)無忌粗略計算,相關(guān)投訴高達(dá)300余條。最常見的投訴如商品過期、標(biāo)價與售價不符以及售貨員服務(wù)態(tài)度差等。

圖片來源:黑貓投訴平臺

更有消費(fèi)者直接選擇與KK集團(tuán)對薄公堂,原因在于KK集團(tuán)對用戶隱私保護(hù)不當(dāng)。

據(jù)鈦媒體的報道,周裕嬋、廣東快客電子商務(wù)有限公司存在一起訴訟案件。2017年11月,這位消費(fèi)者在“KK館”APP上相關(guān)產(chǎn)品,因懷疑是假貨,后在“KK館”APP上向在線客服申請退貨,但客服不予處理。隨后,這位消費(fèi)者收到了自稱為“KK館”“售后楚楚”的來電,并被該“客服人員”詐騙將近5萬元。最終,法院判定,犯罪嫌疑人利用了KK集團(tuán)平臺上用戶的購物詳細(xì)信息,才得以對消費(fèi)者實施詐騙,并要求快客公司賠償消費(fèi)者29995元。

在消費(fèi)體驗逐步走向下坡路時,KK集團(tuán)很難再講述”讓美好生活無邊界”的故事,也得不到消費(fèi)者的買賬。

一方面,縱觀新零售行業(yè)能夠斬獲資本與消費(fèi)者青睞的品牌,大多都有自己的“硬功夫”,比如泡泡瑪特、名創(chuàng)優(yōu)品的IP,以及包括它們背后的供應(yīng)鏈管理能力,都是需要沉淀的基本功。另一方面,Z世代本身追求潮流,他們的興趣與愛好本就瞬息萬變,一旦失去人心,在激烈的“心智競爭”中,很難再重新找回競爭力。

結(jié)語

回顧KK集團(tuán)的發(fā)展歷程,如果說創(chuàng)始人吳悅寧的第一次創(chuàng)業(yè)視為這家企業(yè)的“第一次危機(jī)”,首次遞交招股書失敗為“第二次危機(jī)”,那么眼下再次失效的招股書則是這家明星企業(yè)必須要面對的“第三次危機(jī)”。

留給KK集團(tuán)的時間已然不多,這次也無法通過“財技”或“故事”遮蔽其商業(yè)模式的漏洞。

激烈的行業(yè)競爭、喜新厭舊的Z世代、違規(guī)的加盟制與缺乏護(hù)城河的硬實力,失去一切光環(huán)的KK即使再遞交N次招股書也是毫無意義的。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。