去小米化的第八年,華米科技離成為“仙股”還有多遠?觀點

華米科技在今年前三季度實現營收18.96億元,或許都可以成為華米等智能手表玩家們新的想象力來源,華米旗下小米品牌的出貨量為170萬。

文:互聯網江湖 作者:劉致呈

近日,華米科技(NYSE:ZEPP)正式公布了截止到今年9月30日的第三季度財報。

報告顯示,華米科技在今年前三季度實現營收18.96億元,同比下降38.28%;歸母凈利潤為-2.04億元,同比增長4.26%。

其中,第三季度實現營收為6.02億元人民幣,同比下降50.1%,歸母凈利潤為297.5萬元,與去年同期凈虧損的1710萬元相比增長了117.41%,算是在連續六個季度虧損后重新實現了盈利。

對于此次華米科技的增利不增收,公司董事長兼CEO的黃汪將其歸因于旗下小米品牌產品的銷量下降導致營收同比下滑,但“我們自有品牌高端產品線帶動了公司整體盈利水平提升,幫助公司扭虧為盈”。

換而言之,從2015年開始,在喊了八年的“去小米化”口號后,華米科技走向獨立的陣痛期至今仍在持續……

用戰略收縮來對抗獨立的陣痛,華米何時才能“省”出頭?

對于華米為什么一定要“去小米化”,現在看來,可能既有同為小米生態鏈的九號公司、石頭科技們的獨立刺激,也有被當時智能穿戴市場火熱行情帶來的對未來的過度自信。

不過無論是哪種,黃汪曾說過:華米團隊從自我認知上就是一個獨立的創業公司,而不是變成一個ODM公司。“如果你覺得什么都靠小米的話,你反而靠不上。一個創業公司,最后還是得靠自己的,各方面能力的齊全,才具備著未來發展的基礎。”

所以即便是現在華米的營收規模受“去小米化”影響嚴重,但是從華米高管們在三季報中的表態來看,走自給自足的品牌獨立路線似乎仍是其未來的一大主要戰略。

可問題是,如果進一步剖析華米科技的三季報來看,你會發現“去小米化”背的鍋實際上已經不足以解釋華米營收下滑的全部原因了。

數據顯示,今年第三季度,華米旗下小米品牌的出貨量為170萬,較去年同期的410萬確實出現了大幅下滑。但與此同時,華米自有品牌的出貨量卻也從170萬下滑至了110萬。

進一步放大到整個前三季度來看,在小米品牌的出貨量同比降幅達40.87%的背景下,華米自有品牌也從去年同期的430萬下降至現在的320萬,降幅同樣達到了25.58%。

這說明在去小米化之外,華米自身的管理運營水平、品牌產品號召力在近年來也面臨著新的市場考驗。

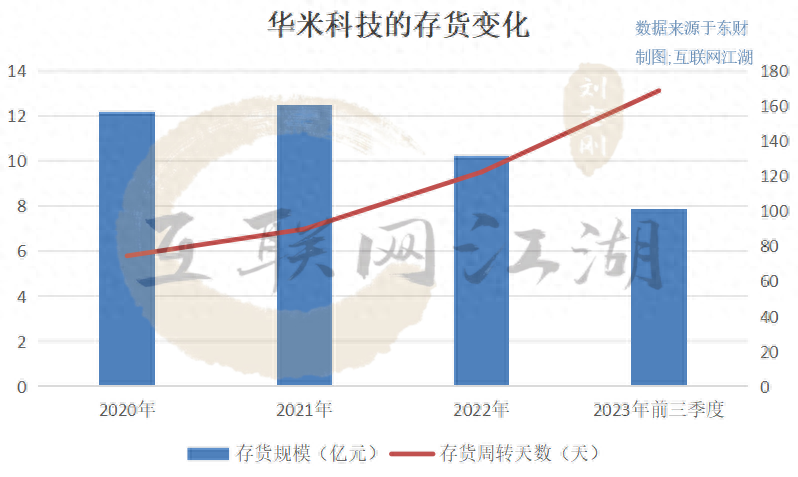

對此,不斷拉長的存貨周轉天數也似乎從側面佐證了這一點。

今年前三季度,華米科技的存貨規模從去年同期的13.75億元,大幅下滑至7.87億元。

從正常的市場動銷規律來講,如此大幅度的存貨縮減,勢必會帶來存貨周轉天數的縮短或周轉率的提升。但是同期,華米科技的存貨周轉天數卻從142.3天逆勢反漲至了168.86天,周轉率也從1.9下滑至1.6次。

考慮到華米對應的營收規模從去年前三季度的30.71億元下滑至現在的18.96億元,所以這意味著其要么是做資產減值處理了,要么就是一直在打折清理釋放舊庫存的壓力。而無論是哪種可能,作為小米生態鏈企業,華米對小米的出貨理應是嚴格根據小米訂單進行的,不應該存在對小米業務上的大規模、長時間的庫存。

所以據此分析,造成存貨周轉天數拉長的很有可能是華米的自有品牌。畢竟脫離了小米懷抱的華米,近年來不僅要獨自硬抗全球智能穿戴市場疲軟的“嚴寒”,同時還要面對在技術、渠道、用戶甚至是生態方面,有著極強優勢的華為、OPPO等ICT產業玩家們的下場競爭,那么華米的市場壓力可想而知……

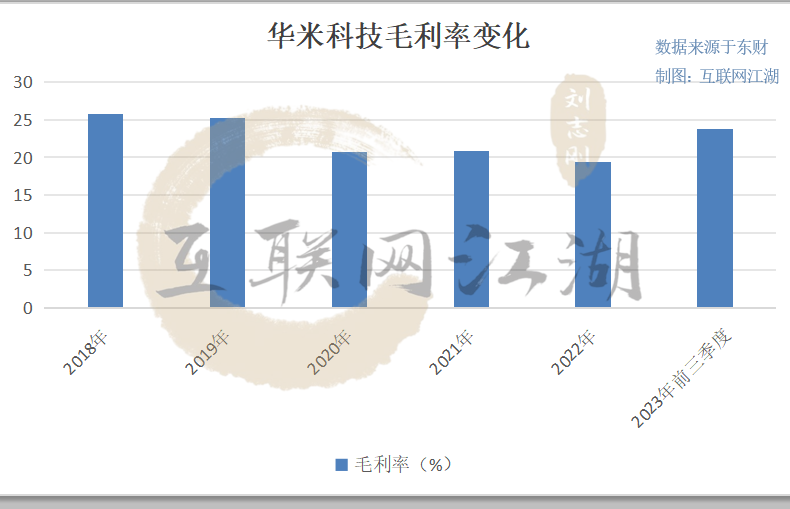

不過從客觀來講,華米在“去小米化”并發展自有品牌的過程中,也不是沒有取得積極的成效,最直接的就是黃汪在此次三季報中提到的盈利能力的改善。具體來說就是毛利率的增長。

在三季報中,華米曾著重表示:今年第三季度的毛利率達到了33.9%,為2013年公司成立以來的最高毛利率,主要是由于自有品牌產品的毛利率有所提高(達到了40.1%的歷史最高水平)。

如果單看這組數據,一直在“流血”去小米化的華米似乎確實沒有賠了夫人又折兵,但是具體來看,在第三季度營收同比下滑50.07%的背景下,華米的毛利率能夠創紀錄,主要歸功于營業成本從去年同期的9.75億元猛降至了3.98億元,降幅達59.18%,超過了營收下滑幅度。

前邊提到,前三季度華米的存貨同比還出現了近6億元的縮減,那么如果上述清理舊庫存的關系成立,前三季度或第三季度中減少的營業成本,可能就有清理舊存貨而直接轉化來的成本縮減,所以此次華米毛利率的飆升很可能只是一次偶然。

事實上,如果把時間線拉長來看,在今年第二季度華米的毛利率也僅為21.99%,在“去小米化”過程中的2018年—2022年以來的銷售毛利率分別為25.77%、25.25%、20.71%、20.89%和19.39%,整體呈明顯的下滑趨勢。

或許正因如此,近年來的華米科技一直在進行戰略收縮。

在費用端,天眼查APP顯示今年第三季度,華米的三費出現了全線下滑,研發費用同比下滑41.4%、一般及行政費用同比下滑8.89%,甚至就連最能帶動市場銷量的營銷費用也同比下滑了43.02%。

在現金流和負債端,華米在此次財報中表示,其已經連續第5個季度實現經營活動正向現金流。并且從今年第二季度開始,華米還在持續推進降低自身整體的債務水平,特別是第三季度降低了約1.2億元的債務水平。

如此看來,在當前內憂外患的發展環境下,華米似乎已經做好了用戰略收縮對抗長期不確定性的市場準備。但是在這種極度偏保守的情況下,黃汪和華米科技真的能在未來“省”出頭嗎?

智能手表不獨立于手機,華米難獨立

為什么喊了這么多年“去小米化”口號的華米,至今旗下的小米品牌出貨量依然占據著半壁江山?

究其根本,無論是從功能創新還是生態體驗來看,當前的智能手表都不是獨立的,哪怕華米們在智能手表的續航、設計,甚至是通訊方面都已經做出了很大的技術提升,但是在市場和消費者實際體驗中,其依然更多是作為手機的延伸或附屬品而存在。

就比如此前最有希望讓智能手表獨立于手機之外的健康監測功能,雖然現在不少品牌的智能手表都能實現體脂、心率和血壓等實時監測,但是更深層次的功能比如監測分析,以及對應的指導改善或治療等,仍需要在手機端查看。那么從剛需與否的角度試想一下,智能手表和智能手機,失去哪個會讓你更焦慮?答案不言而喻。

而這其實就意味著,在作為手機附庸的市場語境下,以華米為代表的第三方智能手表玩家們很難能競爭過生態完整的手機玩家們。所以想要獨立的華米們,必須要能找到更多智能手表獨立于手機之外的,對用戶體驗或功能的價值意義。

那么相應的,一切能夠或者說試圖顛覆手機的智能穿戴設備們的創新,或許都可以成為華米等智能手表玩家們新的想象力來源。

就比如前不久由前蘋果團隊成員設計發布的,被部分媒體評價為“iPhone的取代者”“AI真正的iPhone時刻”的智能可穿戴設備Ai Pin。

Ai Pin最大的特點就是沒有電子屏幕,各種功能由AI大模型來提供。用戶通過內部的傳感器,可以將通話信息和其他數據投射到任何地方,然后用手勢或語音來做到拍照、接電話等交互操作,比如食指和拇指互點,切換天氣、日期、時間;傾斜手掌,選擇菜單;合攏手掌,返回主界面,整體操作體驗科幻感十足。

在互聯網江湖看來,無論Ai Pin的結局是像2001年刮起了一陣風就消失的iPod,還是向像2007年真正打開了智能手機時代的初代iPhone那樣,讓智能可穿戴設備的存在能更進一步地獨立于手機之外,對華米來說,一方面Ai Pin在產品層面的不少功能體驗創新,如AI投影交互等,似乎都可以讓華米在當前處于創新瓶頸的智能手表消費市場,率先掀起一場新的科技體驗風浪。

另一方面從估值想象力的角度看,在Ai Pin未正式公布前,國內投影儀賽道的不少玩家如奧海科技、博碩科技都接連收獲了多個漲停板。原因就在于無論Ai Pin的市場結局如何,其都在一定程度上讓投資者們看到了投影儀玩家們未來可能存在的投資成長空間。

但偏偏在這方面,華米在當前資本投資市場最大的問題,就是缺乏想象力。畢竟現在的智能手表無法完全脫離手機,可華米卻又始終在堅持“去小米化”,那么在這相互矛盾中,華米科技的未來估值成長空間幾乎一眼就能看到頭。

也或許正因如此,在20日華米發布三季度報,實現連續六個季度虧損后錄得盈利,而后其股價上漲了10%。但緊接著就在22日又暴跌了17.78%,抹去了早前的所有漲幅。如此劇烈波動可能反映了一個事實,即目前只有為數不多的小投資者在買賣華米科技。這可能也解釋了華米科技近一年來每股股價長期趴在1美元左右的地平線上的原因。

所以,在當前“去小米化”初心不改的背景下,華米科技需要做的不是急于追求一時的盈利,更不是全線戰略收縮,而是要不斷嘗試探索新的盈利業務模式,尋找到新的安全邊界。

就像華米科技的CEO黃汪在一篇文章中寫的那樣:別把自己困死在成功的牢籠里,上一次的成功經驗就是這一次的畫地為牢……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。