省唄貸款綜合年化利率36%?源于背后的高額融擔費快訊

在“省唄”貸款本金3萬多,利息800多,且必須接受將近7000的融擔費。

融擔費遠超利息,且處于監管灰色地帶,治理助貸亂象應有效約束助貸機構

文 | 陳曉娟

編輯 | 張 劍

在“省唄”貸款本金3萬多,利息800多,且必須接受將近7000的融擔費。

越來越多用戶發現,他們在知名助貸平臺“省唄”借款,綜合年化利率(單利)高達36%。其中,高額融擔費成為主要費率來源。

12月13日,有法律界人士向“e看法”表示,金融機構借款年利率的司法保護上限為24%,“省唄”36%的年化利率過高,超過24%的部分,借貸者有權拒絕償還。至于融擔費,對于融擔機構為個人提供擔保,融擔費率暫無法定費率限制,屬于一個灰色地帶。助貸亂象有待進一步治理。

最高36%的年化利率合理嗎?

“2022年,我在省唄借款10000元,綜合計算發現,年利率高達36%。”用戶章萍(化名)在社交平臺發帖稱,“省唄”借貸利息過高,且不允許提前還款。

與章萍有相同經歷的用戶還有很多。“e看法”在黑貓投訴檢索發現,有關“省唄”貸款利率高達36%的投訴已多達千余條,用戶直指“省唄”貸款年利率36%過高,而高額融擔費則成為費率的主要來源。

e看法實測截圖

“e看法”通過“省唄”實測發現,借款37500元,分期12個月還清,利息是817.40元,總融擔費6890.21元。其中,融擔費遠超出利息,頁面顯示,用戶無法自主選擇是否接受融擔費,平臺默認用戶需要承擔一定融擔費,融擔機構也是指定好的。

如果考慮融擔費作為總成本的一部分來計算綜合年化成本(非標準年化利率),可以進行如下計算:總成本 = 利息 + 融擔費 = 817.40 + 6890.21 = 7707.61元。那么年化成本率 = (平均每月成本 / 本金)× 12 × 100%= (7707.61 / 12 / 37500)× 12 × 100%≈ 20.55%,這一年化利率較高。

與客服溝通截圖

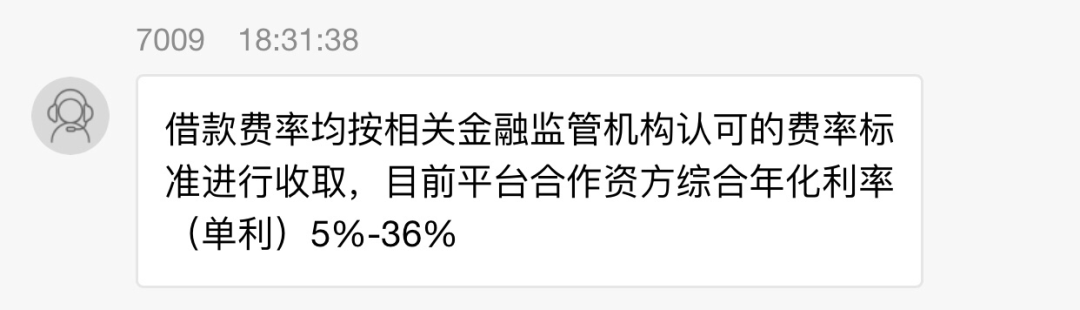

“e看法”向 “省唄”客服咨詢關于借款費率問題,客服回應稱,平臺合作資方綜合年化利率(單利)5%-36%。但在廣告宣傳中,“省唄”稱“借1萬用1年日均息費8毛起”,若以年化利率 = (日均息費 × 365) / 本金 × 100%的公式計算,其年化率為2.92%,低于其宣傳的5%。兩者自相矛盾。

“省唄”APP首頁截圖

素喜智研高級研究員蘇筱芮向“e看法”表示,“省唄”并未給用戶提供選項,而是默認承擔指定機構的融擔費,侵犯了用戶的自主選擇權,涉嫌強制將貸款服務跟融擔服務進行關聯搭售。同時,虛標年化利率的情況也涉嫌違反金融營銷管理的相關規定。

“e看法”就借貸費率聯絡了“省唄”運營方,其表示公司都是按照國家要求的范圍內設置相應費率,36%的年化利率并未違規,第三方融擔機構收取融擔費也是合理合規行為。但被問及其是否涉及變相推高貸款利率問題,對方表示后續將有專員進行回復。截至發稿,“e看法”未獲回復。

一些用戶在黑貓投訴上留言認為,“省唄”36%的年化利率過高,拒絕償還超過24%部分的利息。“省唄”的年化利率高達36%,這一設置是否合規?北京澤亨律師事務所律師李紅枝向“e看法”表示,對于金融機構的金融借款,利率的司法保護上限為年利率24%。

在司法實踐中,存在金融機構要求按照借款協議履行,但法院根據24%利率降低違約金的情形。因此,李紅枝認為,借貸者有權拒絕償還超過24%的部分。

處于灰色地帶的融擔費

“省唄”的高年化利率是由遠超利息的融擔費產生,一個行業現實是,融擔費是否該視為利率的一部分,目前處于灰色地帶。

李紅枝表示,《融資擔保公司監督管理條例》第十九條規定,融資擔保費率由融資擔保公司與被擔保人協商確定。納入政府推動建立的融資擔保風險分擔機制的融資擔保公司,應當按照國家有關規定降低對小微企業和農業、農村、農民的融資擔保費率。因此,對于為個人提供擔保,融資擔保費率暫無法確定費率限制。

作為助貸平臺,“省唄”與其合作的融擔機構,關系也顯示出一些不明和曖昧。

公開信息顯示,“省唄”合作方包括億聯銀行、廊坊銀行、中信消費金融等21家銀行和消費金融公司,擔保公司包括湖南匯鑫融資擔保、深圳融合融資擔保等5家公司。

工商資料顯示,“省唄”平臺運營方為深圳無域科技技術有限公司,隸屬于深圳薩摩耶數字科技有限公司(下稱“薩摩耶數科”),其法定代表人是林建明。而在“省唄”平臺為用戶提供服務的融擔公司之一湖南匯鑫融資擔保有限公司(下稱“湖南匯鑫”),法定代表人同為林建明,且其母公司也是薩摩耶數科。

根據不少用戶反饋,在“省唄”平臺進行借款,其擔保服務提供方多為湖南匯鑫。

此外,有媒體曾報道,深圳融合融資擔保公司與薩摩耶數科旗下商業保理公司——深圳中誠興業商業保理有限公司電話一致,疑似存在關聯關系;深圳融合融資擔保公司的實際控制人王燦曾與薩摩耶數科創始人林建明存在合作關系,共同投資了深圳市唐林信息咨詢有限公司,但目前該公司已被注銷。

薩摩耶數科表示,其與深圳融合融資擔保有限公司不存在關聯關系,僅是正常業務合作關系。

“省唄”作為助貸平臺,與其合作的融擔機構湖南匯鑫同屬“薩摩耶”體系,是否存在變相推高貸款利率的嫌疑?

對此,李紅枝認為,從法律層面分析,這一行為并不違法。省唄為用戶提供向第三方金融機構借款的信息服務,其本身并非出借人,實際出借人為第三方金融機構。出借人與擔保人在法律意義上并非同一主體,用戶與其分別產生借款關系與融資擔保關系。對于“省唄”而言,用戶接受的是借款服務,有還款義務;對于融資擔保公司而言,用戶接受的是其提供的擔保服務,用戶需要支付相應的融資擔保費。兩者并不沖突。

而蘇筱芮則認為,目前,互聯網貸款領域確實存在助貸機構關聯擔保的一些情形,今年以來甚至還衍生出“雙融擔”模式:就是將36%利率分拆成24%+12%,前者繼續分拆為貸款利率+融擔相關費用,12%則不涉及貸款利率,為融擔相關費用。兩類融擔相關費用分別由兩家不同融擔機構收取,目的在于推高貸款利率。

蘇筱芮分析,近年來,互聯網貸款領域遭遇行業性挑戰,持牌金融機構如中小銀行、消費金融公司、小貸公司,面臨貸后壓力,更傾向于擁有風險保障的“兜底”業務。而從助貸層面,部分中小銀行、持牌消金由于在獲客渠道方面缺乏話語權,容易被助貸機構裹挾,明知助貸機構采取高定價、侵犯金融消費者合法權益仍保持合作。“省唄”早已負面纏身,仍有大量持牌金融機構作為合作方,表明部分金融機構對此類助貸機構過于依賴,同時也體現出此類機構僅關注助貸機構是否能幫助其拉新放款,對于金融消費者的口碑、體驗等并不關注。

據此,蘇筱芮認為,以“省唄”為代表的助貸機構亂象背后,反映出對助貸監管及助貸平臺金融消保的不足。目前,與互聯網貸款相關的監管要求,大多數是通過持牌金融機構來約束助貸方,但由于持牌金融機構與助貸機構已在多年合作中產生深度利益牽連,故而這種間接約束收效甚微。

“因此,若要整頓助貸亂象,后續還是應當考慮施加對助貸機構的直接約束,通過備案登記、信息披露、通報甚至開具罰單等形式來提升其違法違規成本,從源頭保護好金融消費者的合法權益。”蘇筱芮建議。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。