用友二次“續(xù)命”,卻掉進(jìn)云“陷阱”觀點

北用友,南金蝶。

北用友,南金蝶。國內(nèi)ERP江湖里最重要的兩個角色,如今立身于云計算大時代,云轉(zhuǎn)型成了雙方共同的選擇。

從企業(yè)生命周期理論來講,云轉(zhuǎn)型的關(guān)鍵階段對用友、金蝶們的可持續(xù)發(fā)展具有重要意義,堪比“蛻變期”。但想要通過“企業(yè)的經(jīng)濟(jì)形體、實物形體和產(chǎn)品(勞務(wù))發(fā)生革命性的、脫胎換骨的變化”獲得新生,又不可不謂遺大投艱。

近日,ERP北派巨擘用友網(wǎng)絡(luò)發(fā)布了2022年業(yè)績預(yù)告,一石激起千層浪。資料顯示,用友網(wǎng)絡(luò)科技股份有限公司(以下簡稱“用友”)預(yù)計2022年實現(xiàn)歸屬于母公司所有者的凈利潤為2億元-2.2億元,同比下降68.9%到71.7%。

對此,官方將其解釋為三方面因素:疫情對營業(yè)收入增速的影響、戰(zhàn)略投入與業(yè)務(wù)結(jié)構(gòu)優(yōu)化對成本費用的影響、非經(jīng)常性損益影響。其中,疫情是主要影響因素。

正常情況下,軟件行業(yè)具有較強的季節(jié)性表現(xiàn),企業(yè)第四季度確認(rèn)的營業(yè)收入和利潤占全年的比重較高,用友歷年Q4占比都在40%以上。由于Q4國內(nèi)多地疫情管控等措施,對用友2022年第四季度乃至全年主營業(yè)務(wù)收入產(chǎn)生較大影響。

然而,即便有著諸多客觀因素,用友此次利潤驟減,還是將其在云轉(zhuǎn)型中的最大“陷阱”暴露出來。

歷史轉(zhuǎn)折中的用友

商界中有著這么一條規(guī)律,凡是“活得久”的企業(yè),必然會有一個靈魂人物。對于用友來說,這個人毫無疑問是王文京。

王文京1964年出生于江西上饒,他的父親是一位煤礦工人,母親則是一位耕耘農(nóng)田的村婦。和所有同時代出生的富豪一樣,他的經(jīng)歷極具傳奇色彩。

1988年12月6日,只有24歲的王文京與同事蘇啟強,合伙在中關(guān)村海淀南路一個居委會9平方米的房間里,創(chuàng)辦了用友公司。

王文京

而在此之前,王文京是國家機關(guān)事務(wù)管理局的“紅人”。國管局時期,王文京主要做了兩件事:一是起草了中央國家機關(guān)行政會計制度,這個制度一直沿用到 20 世紀(jì) 90 年代;二是負(fù)責(zé)實施了中央國家機關(guān)行政會計電算化工作。

顯然,倘若這樣發(fā)展下去,王文京在機關(guān)內(nèi)絕對前途無量。但他卻一意孤行辭職創(chuàng)業(yè),直接原因有兩個:一是,王文京感覺到財務(wù)軟件很有前景。“財務(wù)軟件當(dāng)時的應(yīng)用情況是各單位自己做,自己用,遍地開花,低水平重復(fù)。各單位對財務(wù)軟件有普遍的需求。”二是,1988 年北京試驗區(qū)成立,鼓勵專業(yè)人員到中關(guān)村創(chuàng)辦科技企業(yè)。

從這個角度來看,用友的誕生離不開當(dāng)時的大環(huán)境。在“政企分開”和“兩權(quán)分離”的前提下,國企改革迎來高潮,商業(yè)財務(wù)軟件的市場需求激增,財務(wù)軟件應(yīng)時而出。

此后,隨著財務(wù)軟件市場進(jìn)入成長期,大量同類型公司如雨后春筍般冒出。其中的佼佼者,譬如徐少春在深圳創(chuàng)辦的金蝶軟件脫穎而出,以至于后來傳出“北用友,南金蝶”的說法。

正當(dāng)雙方如火如荼地競爭時,危機不期而遇。

自1996年開始,國外管理軟件廠商的ERP,隨著外資企業(yè)進(jìn)入到國內(nèi)。企業(yè)很快發(fā)現(xiàn)ERP能做到財務(wù)業(yè)務(wù)一體化、很好地整合生產(chǎn)與供應(yīng)的相關(guān)資源,對規(guī)范企業(yè)內(nèi)部管理、提升企業(yè)競爭力有很大的幫助,比單純的財務(wù)軟件功能強大得多。ERP很快成為企業(yè)選型的目標(biāo)。

國內(nèi)財務(wù)軟件廠商在這一時期,被迫向ERP軟件廠商轉(zhuǎn)型,以抵抗侵占。1997年,用友研發(fā)出ERP軟件U8,并于1998年研發(fā)出高端管理軟件NC系列產(chǎn)品,定位集團(tuán)大型企業(yè),而金蝶則在1999年研發(fā)出ERP軟件金蝶K3,主要被應(yīng)用于中小企業(yè)。

正是這場改革,才讓用友和金蝶打開更大的局面。自2002年開始,用友在ERP市場奪得國內(nèi)第一,并維持至今。

其中過程,可謂風(fēng)波不斷。最典型的一幕是,在2003年CCID(賽迪顧問股份公司)的評測數(shù)據(jù)中,用友ERP軟件銷售額與訂單量首次超過SAP獲得中國市場第一。

當(dāng)用友為此慶祝時,隨即引發(fā)另一ERP廠商SAP的質(zhì)疑。SAP引用CCID評測2002年的數(shù)據(jù)對其進(jìn)行反駁,CCID2002年評測數(shù)據(jù)與用友稍后出來的財報并不一致。SAP據(jù)此類推,CCID2003的數(shù)據(jù)不足為信:其中的“水分”顯而易見。

彼時業(yè)界有人認(rèn)為,用友ERP之所以如此飛速地增長,是因為用友將其傳統(tǒng)的強項業(yè)務(wù),即財務(wù)軟件銷售額裝入了ERP軟件。SAP表示,其財務(wù)軟件逐年下降就是一個明證。

無論歷史的真相如何,在王文京的操盤下,用友從1.0時期的財務(wù)軟件成功向2.0時期的ERP轉(zhuǎn)型。可遺憾的是,在接下來用友從ERP向企業(yè)云服務(wù)的轉(zhuǎn)型過程中,卻沒能那么順利。

成也云,困也云

自2011年開始,云計算市場爆發(fā)式增長,在技術(shù)革新的浪潮下,傳統(tǒng)的ERP也必須向“云ERP”進(jìn)化。擺在用友們面前的,是必須面對的第二次轉(zhuǎn)型。

2011年,面向中小企業(yè)的金蝶,率先提出“云管理”戰(zhàn)略,開始布局轉(zhuǎn)型,次年推出金蝶K/3 Cloud;用友轉(zhuǎn)型稍緩,在2016年才推出其3.0戰(zhàn)略,以軟件產(chǎn)品形態(tài)轉(zhuǎn)型為“軟件即服務(wù)”的SaaS形式。

緊接著的第二年,用友推出U8 Cloud,此后陸續(xù)推出T+Cloud、NC Cloud和Yonsuite等一系列云產(chǎn)品。正式轉(zhuǎn)型的這一年,用友的云服務(wù)占營收比為6.4%,直到2020年,用友云服務(wù)收入在全年營收中占比達(dá)到了40.1%。

彼時,由于疫情的影響,被市場看好的行業(yè)包括在線教育、協(xié)同辦公、視頻會議,都屬于SaaS。隨之帶來的是,一級市場SaaS企業(yè)融資消息不斷,二級市場SaaS概念股也一度持續(xù)火爆。

用友也在這波熱潮中受益。截至2020年上半年,用友的總市值已高達(dá)1432.69億元。短短半年,翻了逾2倍之多。

或許是嗅到了風(fēng)口的味道,已經(jīng)退居幕后的王文京,選擇再次出山。

2021年初,用友發(fā)布公告稱,原CEO陳強兵轉(zhuǎn)任重要子公司董事長兼總裁,董事長王文京將兼任CEO。此前在2019年1月2日,陳強兵自出任用友總裁,王文京退居幕后。

對于這次管理層變更,有消息稱,或因業(yè)績不好引起。從業(yè)績方面來看,2020年前三季度,用友的表現(xiàn)確實不太如意。

而在官方口徑下,用友提到此次人事調(diào)整,是為搶抓企業(yè)與公共組織云服務(wù)業(yè)務(wù)發(fā)展的戰(zhàn)略機遇,加快推進(jìn)用友3.0-II戰(zhàn)略進(jìn)程。客觀來說,作為企業(yè)靈魂人物的董事長王文京兼任CEO,確實有利于公司進(jìn)一步集中資源聚焦云戰(zhàn)略轉(zhuǎn)型中的具體事項。

譬如用友一直著眼的定增一事。此前在2020年6月30日,用友發(fā)布定增預(yù)案,擬非公開發(fā)行募資總額不超64.3億元,用于用友商業(yè)創(chuàng)新平臺YonBIP建設(shè)項目等。

不過,因首次披露預(yù)案中擬募集資金總額未將“財務(wù)性投資金額扣除”、證監(jiān)會下發(fā)“告知函”、定增聘請的律師事務(wù)所被證監(jiān)會立案調(diào)查等事宜,導(dǎo)致定增一事一波三折。

直到2022年1月26日,用友發(fā)布公告,公司非公開發(fā)行1.66億股,發(fā)行價格為31.95元/股,募集資金凈額為52.58億元,限售期6個月。

但尷尬的一幕出現(xiàn)了,風(fēng)口來得快,去得也快。

雖然SaaS概念股公司的市值,在疫情期間大幅上升,但在2021年末達(dá)到頂峰后,陸續(xù)開始經(jīng)歷不斷震蕩、下跌。對于用友來說,其市值也受到影響,且由于陷入虧損局面,雙重打擊導(dǎo)致股價一落千丈。

果不其然,2022年7月27日該筆定增股份解禁時,當(dāng)日用友收盤價(為21.36元/股)。以定增價格至解禁日收盤價計算,該筆定增浮虧32.78%,投資機構(gòu)浮虧總額約17億元。

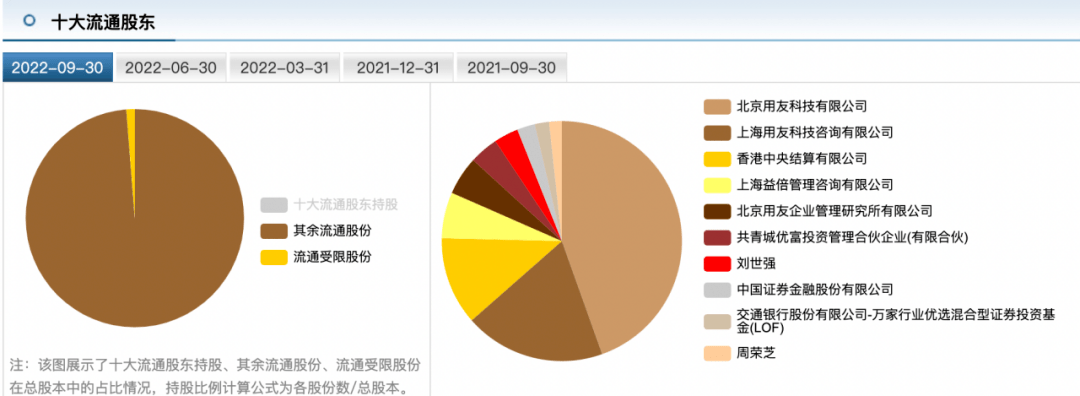

其中,私募大佬葛衛(wèi)東,屬實受了無妄之災(zāi)。作為用友網(wǎng)絡(luò)的堅定持有者。自2017年三季度建倉后,曾伴隨用友網(wǎng)絡(luò)股價波動一路加倉。

而此次定增中,葛衛(wèi)東獲配2億元,獲配股數(shù)625.978萬股。隨后,用友股價一路下行,6個月解禁期過后,葛衛(wèi)東浮虧三成。現(xiàn)階段,隨著公司股價的下跌,葛衛(wèi)東從去年開始大筆減持,并在三季度悄然退出前十大流通股東,有投資者甚至認(rèn)為葛衛(wèi)東已接近清倉用友網(wǎng)絡(luò)。

云轉(zhuǎn)型的最大“陷阱”

細(xì)究用友近些年的財報,可以發(fā)現(xiàn),其財務(wù)數(shù)據(jù)正呈現(xiàn)既不增收又不增利的窘境。

從營收規(guī)模上看,用友已經(jīng)連續(xù)三年停滯在80億元附近。數(shù)據(jù)顯示,2019-2021年,用友分別錄得85.10億元、85.25億元和89.32億元營收,同比增長10.46%、0.18%、4.73%,較2016-2018年明顯放緩。

表現(xiàn)在利潤層面,2019-2021年用友實現(xiàn)凈利潤11.83億元、9.89億元和7.08億元,呈顯著下滑態(tài)勢。2020年和2021年的下滑幅度分別為16.43%和28.18%,更是在加快。

而這一切,都是在云轉(zhuǎn)型導(dǎo)致的營收結(jié)構(gòu)轉(zhuǎn)變過程中發(fā)生的。

根據(jù)用友對外披露的2021年度業(yè)績報告,2021年,公司實現(xiàn)營業(yè)收入89.3億元,其中云服務(wù)業(yè)務(wù)收入達(dá)53.2億元,同比增長55.5%,占云服務(wù)與軟件業(yè)務(wù)收入的61.6%,已成為公司最主要的收入來源。

由于在云轉(zhuǎn)型過程中,用友客戶主要集中在大客戶領(lǐng)域,而大企業(yè)的定制化要求更高,開發(fā)成果很難復(fù)用,導(dǎo)致開發(fā)成本居高不下,直接影響了公司成本控制,這可以說是利潤驟減的元兇。

此次2022年業(yè)績預(yù)告,更是將這個問題暴露出來。

《招銀國際證券》在本次用友業(yè)績預(yù)告的點評中提到,大型企業(yè)的定制增加了利潤壓力。用友的云遷移路徑很難采用大型企業(yè)戰(zhàn)略(占收入的68%),因為這些客戶(主要是國有企業(yè))不太愿意采用標(biāo)準(zhǔn)化的云模型。對定制的需求將導(dǎo)致額外的IT服務(wù)工作。

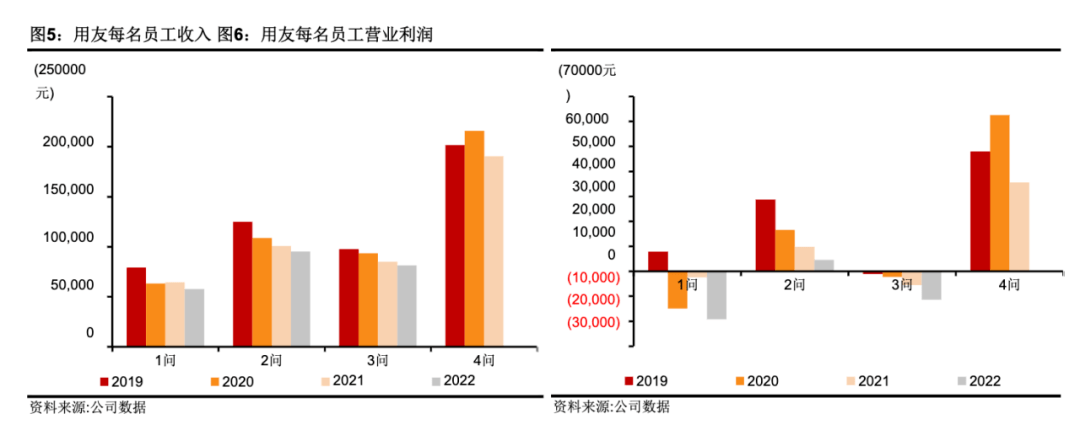

作為佐證,即用友即使在2022財年也增加了4000名員工(同比增加20%),超過25000人,但自公司于2019年推出以云為中心的戰(zhàn)略以來,每位員工產(chǎn)生的收入/營業(yè)利潤一直在下降;研發(fā)資本化率從約20%上升到35%。

用友似乎“迷失”在這一過程中。

年初,用友進(jìn)行了一次組織升級:在原有大型企業(yè)客戶業(yè)務(wù)的組織基礎(chǔ)上,組建離散制造、消費品、流程制造等23個行業(yè)客戶與解決方案事業(yè)部。加上此前已建立的金融、汽車與煙草行業(yè)子公司,用友對大型企業(yè)客戶的數(shù)智化解決方案與服務(wù),升級為“以行業(yè)為主,行業(yè)+地區(qū)”的運行模式。

據(jù)相關(guān)人士透露,為了彌補人才短板,用友還針對同業(yè)廠商人員進(jìn)行了高薪挖角。業(yè)內(nèi)人士表示,用友此次組織架構(gòu)的重大調(diào)整,重心仍是在面向大客戶的銷售層面,此舉或?qū)矶唐趦?nèi)成本增加、市場份額流失等次生問題。

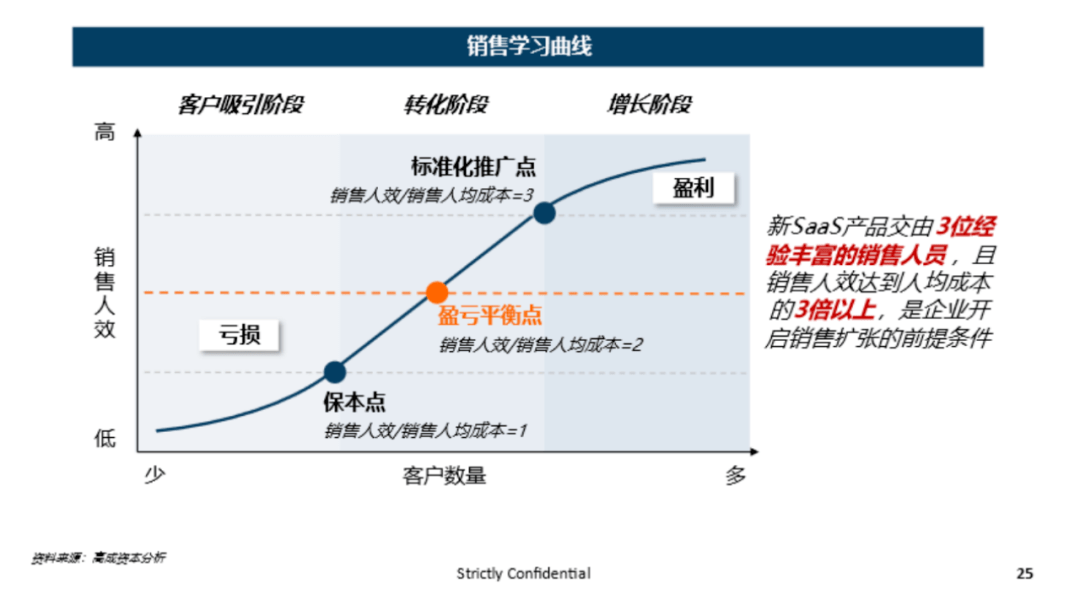

日前“2022中國SaaS大會上”,高成資本創(chuàng)始合伙人洪婧也表示,銷售無序擴(kuò)張是中國SaaS企業(yè)發(fā)展的陷阱之一,“高歌猛進(jìn)式地招聘銷售,過了三個月后才發(fā)現(xiàn)大部分人無法成單、隨后又被迫裁員,團(tuán)隊在究竟是銷售打法不對、還是產(chǎn)品不行、還是客戶選的不對等靈魂拷問中反復(fù)撕裂。”

實際上,對于人員、架構(gòu)調(diào)整一事,用友早在一份2022半年報交流調(diào)研紀(jì)要中披露:今年上半年增加較多的是高級的咨詢顧問、銷售人才等,還包括生態(tài)銷售人員等,來進(jìn)一步推動產(chǎn)品的商業(yè)化落地,下半年會根據(jù)實際需要,在銷售能力提升進(jìn)一步優(yōu)化,包括結(jié)構(gòu)、人員的動態(tài)調(diào)整;用友在這份調(diào)研紀(jì)要中也變相承認(rèn)了新招聘的實施人員、高端人員主要服務(wù)大型客戶。

這似乎又重新回到了那個To B行業(yè)的經(jīng)典段子——中國的SaaS不是software as a service(軟件即服務(wù)),而是service as a software(服務(wù)即軟件)。

一言以蔽之,用友以大客戶為主體的客戶形態(tài),帶來的定制化服務(wù)需求,正在讓其陷入云轉(zhuǎn)型中的最大“陷阱”。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。