三七互娛被買量反噬:Q3營利雙降快訊

有著“買量大王”之稱的三七互娛(002555.SZ)目前正被買量所困。

有著“買量大王”之稱的三七互娛(002555.SZ)目前正被買量所困。證券之星注意到,公司近年來對買量推廣的依賴只增不減,其銷售費用已攀升至高點。從Q3業(yè)績情況來看,該營銷策略不僅未拉動營收的增長,還擠壓公司的盈利空間。

同時,三七互娛“精品化、多元化、全球化”戰(zhàn)略的推進正面臨挑戰(zhàn)。一方面,其游戲產(chǎn)品深度綁定外部研發(fā)商,加之研發(fā)費用持續(xù)縮水,使其精品化戰(zhàn)略的實施效果大打折扣。另一方面,受海外市場競爭加劇以及營銷成本升高等因素的影響,其在海外市場營收增長疲軟,全球化戰(zhàn)略推進受阻。

01. 游戲買量戰(zhàn)略失靈,Q3業(yè)績下滑

公開資料顯示,三七互娛主營業(yè)務包括網(wǎng)絡游戲的研發(fā)、發(fā)行和運營,主要為移動游戲業(yè)務與網(wǎng)頁游戲業(yè)務,旗下?lián)碛杏螒蜻\營品牌37網(wǎng)游、37手游、37GAMES。與聚焦中重度游戲的公司不同的是,三七互娛目前主要以模式輕、成本低、回報快的小游戲為主。

2024年三季報顯示,公司前三季度實現(xiàn)營收133.39億元,同比增長10.76%;歸母凈利潤為18.97億元,同比減少13.45%,陷入增收不增利的窘境。其中在Q3則出現(xiàn)營利雙降的情況,其營收為41.07億元,同比下降4.09%;歸母凈利潤為6.33億元,同比下降34.51%。

公司稱Q3凈利潤下滑的主要原因是其在本季度推出的《時光雜貨店》《三國群英傳:鴻鵠霸業(yè)》等多款新產(chǎn)品處于推廣初期,對應的銷售費用增長率會在這一階段高于營業(yè)收入增長率,進而對報告期內(nèi)的銷售費用率產(chǎn)生階段性影響。

業(yè)內(nèi)人士指出,目前小游戲的運營邏輯離不開買量。基于小程序生態(tài)開發(fā)的游戲,其體量和玩法無法與手游相比,吸引用戶的最直接方式是在微信、抖音等平臺上投放廣告。

證券之星注意到,游戲買量是三七互娛在小游戲市場立足的核心手段之一。AppGrowing數(shù)據(jù)顯示,在今年5月在中國所有買量投放廠商中,三七互娛的游戲廣告投放金額排名第一。據(jù)統(tǒng)計,截至10月17日,公司今年在《尋道大千》的買量投放金額高達30.4億元。該款游戲買量投放分為小游戲版本和App版本,其中在小游戲版本投放金額則超28億元。

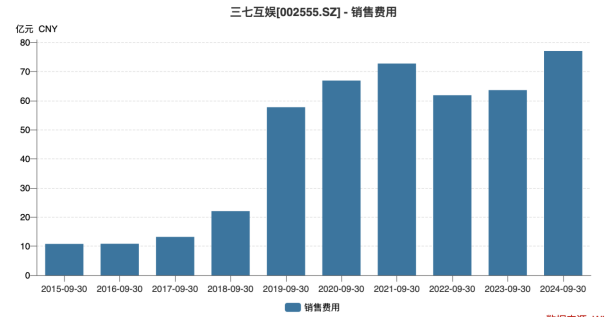

重金買量之下,三七互娛的銷售費用目前已攀升至高點。今年前三季度,公司的銷售費用為77.04億元,同比增長21.11%,創(chuàng)上市以來同期歷史新高。其中,Q3的銷售費用則同比增長12.59%,為23.43億元。

從Q3業(yè)績情況來看,三七互娛的買量策略暫未有成效,不僅未能拉動營收,反而侵蝕了凈利潤。凈利潤承壓之下,公司的現(xiàn)金流也出現(xiàn)下滑,其在前三季度的經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額同比下滑14.7%至22.67億元,其中Q3同比下滑59.19%,降至1.38億元。

02. 研發(fā)費用持續(xù)下降,全球化拓展遇阻

從戰(zhàn)略層面而言,三七互娛正穩(wěn)步推進其在2018年提出的“精品化、多元化、全球化”發(fā)展戰(zhàn)略。

在“精品化”戰(zhàn)略指引下,公司通過自研產(chǎn)品構(gòu)建長線精品的核心競爭力。但實際情況卻是,公司目前游戲產(chǎn)品雖有部分來自自研,但更多則是通過投資賦能、業(yè)務支持等方式多年來與外部研發(fā)商深度綁定,代表投資包括《Puzzles & Survival》的研發(fā)商易娛網(wǎng)絡、《小小蟻國》的研發(fā)商星合互娛以及《叫我大掌柜》的研發(fā)商延趣網(wǎng)絡等。

在三七互娛2024年半年報公布的25款重要儲備產(chǎn)品中,僅有9款是自研產(chǎn)品,其余均為代理研發(fā)商。

以三七互娛自研產(chǎn)品《霸業(yè)》為例,該款游戲被外界視為公司轉(zhuǎn)型自研、長線精品的標志性產(chǎn)品之一。證券之星注意到,《霸業(yè)》在今年10月25日進行了一次版本更新,新玩法上線后,暢銷榜排名有小幅度提升,但整體波動較大,期間曾一度跌出TOP100名。有分析指出,加入LD like玩法之后,《霸業(yè)》無論是APP端還是小游戲端,在市場表現(xiàn)方面并沒有取得本質(zhì)上的變化。

另一方面,精品化戰(zhàn)略離不開大手筆的研發(fā)投入。證券之星注意到,公司最近一年及一期的研發(fā)費用卻在下滑。今年前三季度,公司研發(fā)費用為4.71億元,同比下滑17.76%,其中Q3則同比下滑了34.76%,為1.21億元。同時,研發(fā)費用率也逐年走低,前三季度的研發(fā)費用率已不足5%。研發(fā)投入縮水之下,精品化戰(zhàn)略的執(zhí)行效果將大打折扣。

行業(yè)分析指出,雖然三七互娛貴為游戲界的頭部企業(yè),但與騰訊、網(wǎng)易、米哈游等競爭對手相比,在游戲研發(fā)上存在明顯的短板。只有減少對買量推廣的依賴,提升自身研發(fā)能力才有可能扭轉(zhuǎn)局面。

在全球化戰(zhàn)略上,三七互娛自2012年開始布局海外市場,并以“因地制宜”的打法開拓國際市場,目前產(chǎn)品覆蓋全球超過200多個國家和地區(qū)。不過,近年來海外用戶消費意愿有所下降,加之市場競爭日趨激烈以及海外市場營銷成本升高等因素影響,公司出海難度加大。

證券之星注意到,公司境外市場的收入已增長乏力。2021年至2023年,公司境外市場營收分別為47.77億元、59.94億元、58.07億元,增速分別為122.94%、25.47%、-3.11%。到了2024年上半年,這一頹勢并未有所改善,其境外營收為28.98億元,同比下滑4.27%。

03. 頻陷侵權(quán)糾紛,玩家投訴誘導充值

三七互娛作為頭部游戲企業(yè),不僅頻頻陷入侵權(quán)糾紛,其部分游戲還被玩家投訴存在代充以及誘導玩家充值的情況。

今年3月,法院判處三七互娛、火煌圣火公司、飄揚公司對米哈游科技(上海)有限公司(下稱米哈游)進行賠償。此前,因“九州明月刀”游戲廣告中,上述三家公司擅自使用了“崩壞3”游戲角色“蒼玄”形象,被米哈游起訴侵犯著作權(quán)以及不正當競爭。

實際上,在2022年8月,米哈游曾控告三七互娛全資子公司廣州火山湖信息技術有限公司擅自篡改并使用原神《西風騎士團》畫面,侵犯其著作權(quán)。更早之前,娛美德曾在起訴三七互娛手游《傳奇霸業(yè)》侵犯了《熱血傳奇》的著作權(quán)?。在以上兩個案件中,三七互娛均敗訴并賠償經(jīng)濟損失。

不僅如此,公司在游戲運營過程中被用戶投訴存在代充和誘導充值現(xiàn)象。

有玩家反映在公司旗下游戲《37神魔之道》中,其通過官方渠道充值后,發(fā)現(xiàn)第三方代充平臺折舊遠低于關當價格,折扣低至原價的3.5折。當玩家向官方客服反饋時,僅收到“不要相信代充”的籠統(tǒng)回復,并未核實具體問題。

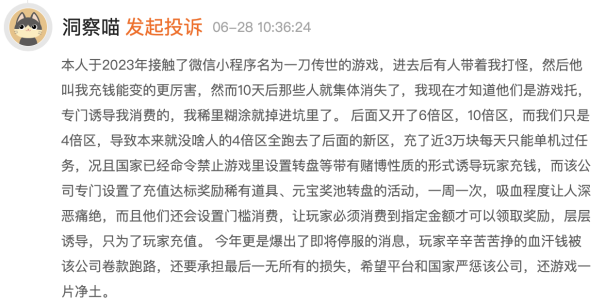

此外,由于有些游戲的玩家數(shù)量不多,官方會雇很多“陪玩”,并通過分享經(jīng)驗后誘導玩家充值的現(xiàn)象。在三七互娛旗下《一刀傳世》游戲中,有玩家反映前期被游戲托誘導充值,并在官方推出“四倍區(qū)”福利充值了近三萬元,但不到一年時間游戲又陸續(xù)推出“六倍區(qū)”“八倍區(qū)”和“十倍區(qū)”等福利吸引新玩家,游戲環(huán)境變得極不公平。

用戶充值后權(quán)益得不到保障的問題在三七互娛的游戲運營中同樣突出。據(jù)央廣網(wǎng)消息,三七互娛旗下手游《逐鹿戰(zhàn)紀》在去年11月更名為《小小三國夢》后,對于已經(jīng)在《逐鹿戰(zhàn)紀》中充值的玩家來說,想要將其充值金額遷移到新游戲卻面臨了極大的困難,只有充值滿5000元以上的玩家才能獲得客服的對接服務,低消費玩家的權(quán)益難以得到保障。(本文首發(fā)證券之星,作者|李若菡)

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。