外籍代持風波的合規隱患,毓恬冠佳高負債率、資金拆借卻進行大額分紅,多次卷入侵權糾紛,技術來源成謎,自然人股東花2000萬入股觀點

上海毓恬冠佳科技股份有限公司(以下簡稱:毓恬冠佳)是以汽車天窗為主要產品的汽車運動部件制造商,擁有汽車天窗設計、研發、生產一體能力,主要服務于在中國設立的國內外知名汽車廠商以及部分海外整車制造商,提供專業的、系統的各類汽車天窗以及其他汽車運動部件成套解決方案,是汽車零部件一級供應商。

撰 稿:金魚

編 輯:易 如 易

上海毓恬冠佳科技股份有限公司(以下簡稱:毓恬冠佳)是以汽車天窗為主要產品的汽車運動部件制造商,擁有汽車天窗設計、研發、生產一體能力,主要服務于在中國設立的國內外知名汽車廠商以及部分海外整車制造商,提供專業的、系統的各類汽車天窗以及其他汽車運動部件成套解決方案,是汽車零部件一級供應商。

公開資料顯示,毓恬冠佳于2023年12月在創業板正式提交IPO登記備案,目前處于待上市狀態。預計本次公開發行股票數量不超過2,195.87萬股,擬募集資金5.75億元。

為此次IPO保駕護航的中介機構分別是保薦機構:國泰君安;會計事務所:上會會計師事務所;律師事務所:上海市錦天城律師事務所;資產評估機構:上海財瑞資產評估有限公司。

外籍代持風波:合規隱患的開端

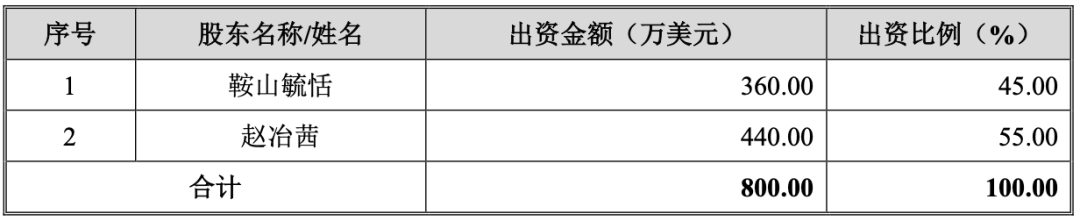

毓恬冠佳設立時股權結構

毓恬冠佳在2004年成立之初,為獲取 “外企” 身份,曾找當時實控人吳玉田的加拿大籍親屬趙冶茜代持股份55%股份,并因此取得上海市人民政府核發的《中華人民共和國外商投資企業批準證書》。后來通過股權轉讓、二次減資等方式對趙冶茜認繳的出資進行了代持還原及代持解除。

2018年7月24日,趙冶茜認為自身權益受到侵害,提起公司決議效力確認之訴,將毓恬冠佳列為被告,將鞍山毓恬列為第三人。趙冶茜訴稱長期身在國外不了解毓恬冠佳具體情況,被告鞍山毓恬與第三人偽造其簽名,制作虛假決議將被告注冊資本進行大幅減資等,致使其喪失了股東身份等,故提起訴訟。2018年9月4日,上海市青浦區人民法院出具《民事調解書》確認代持關系并確認本次減資的董事會決議有效。

首輪問詢函關于趙冶茜代持相關內容

首輪問詢函中毓恬冠佳被要求說明趙冶茜在發行人設立時的出資是否符合外商投資、外匯及稅收相關的規定,以及發行人變更為內資企業是否取得相關審批文件,變更過程是否合法合規。

毓恬冠佳回復稱“除遲延出資外,趙冶茜在發行人設立時的出資符合外商投資相關規定”。趙冶茜的延遲出資違規情況,雖不構成重大違法行為,但暴露了毓恬冠佳在設立之初就存在合規問題,“千里之堤,潰于蟻穴”,不禁讓人懷疑在后續的經營過程中,是否還存在更多不為人知的合規漏洞。

高負債率、資金拆借卻進行大額分紅

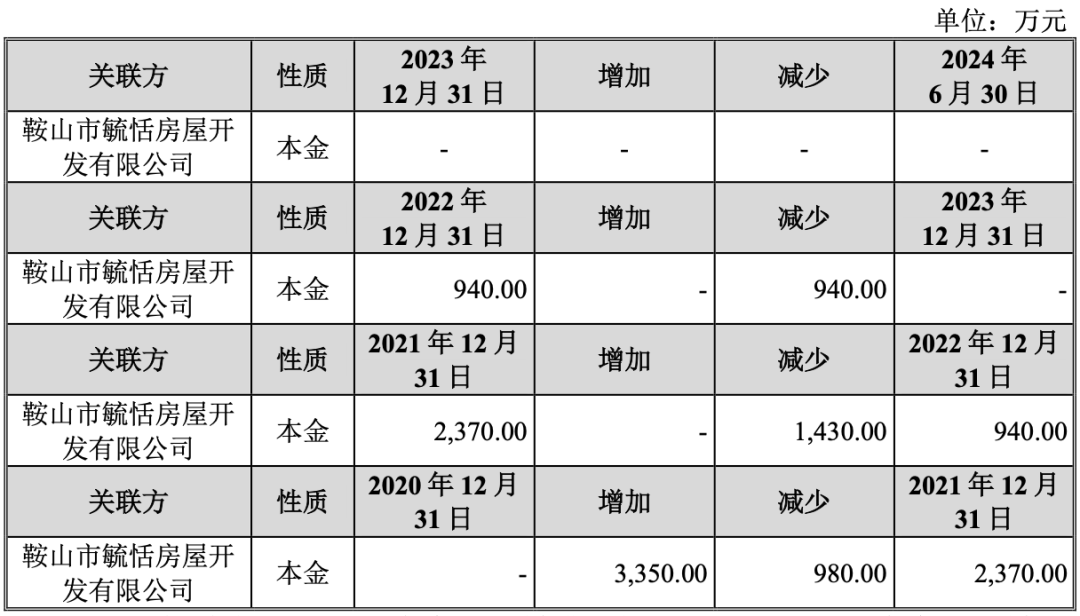

2020年-2023年毓恬冠佳的關聯拆借情況

毓恬冠佳在2020年、2021年分別進行了1000萬元、5000萬元的現金分紅,2021年的分紅甚至比當年的凈利潤還多出700多萬。但與此同時,毓恬冠佳還在資金拆借,2020年向鞍山市毓恬房屋開發有限公司拆入資金3350萬元,一直到2023年4月之前才還清,期間產生了共計137.43萬元的利息。為何有錢分紅還要違規拆借資金?且第二年有更多錢去分紅也不償清債務,是為了把債務利息留給公司、分紅收益送給大股東家族嗎?

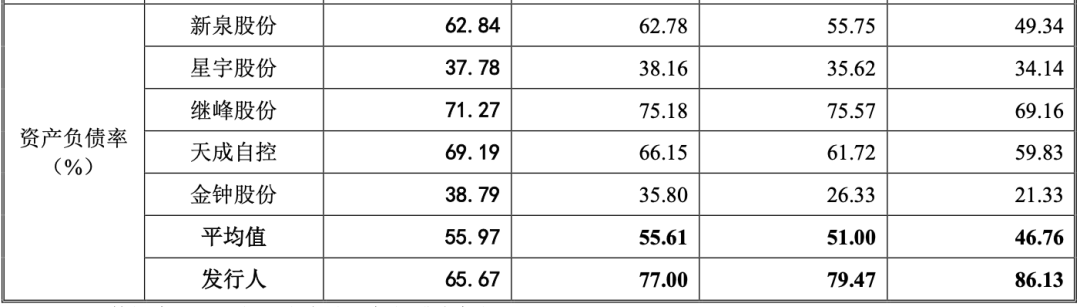

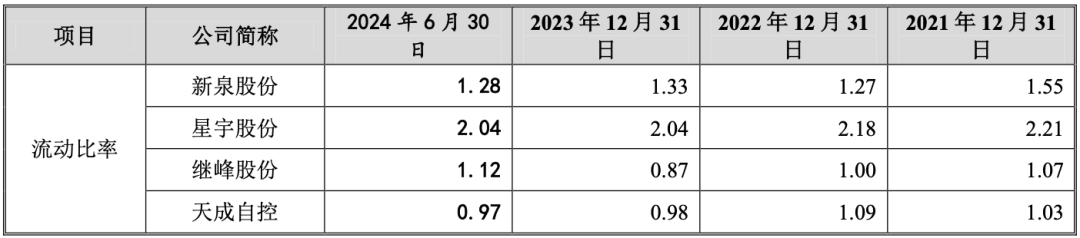

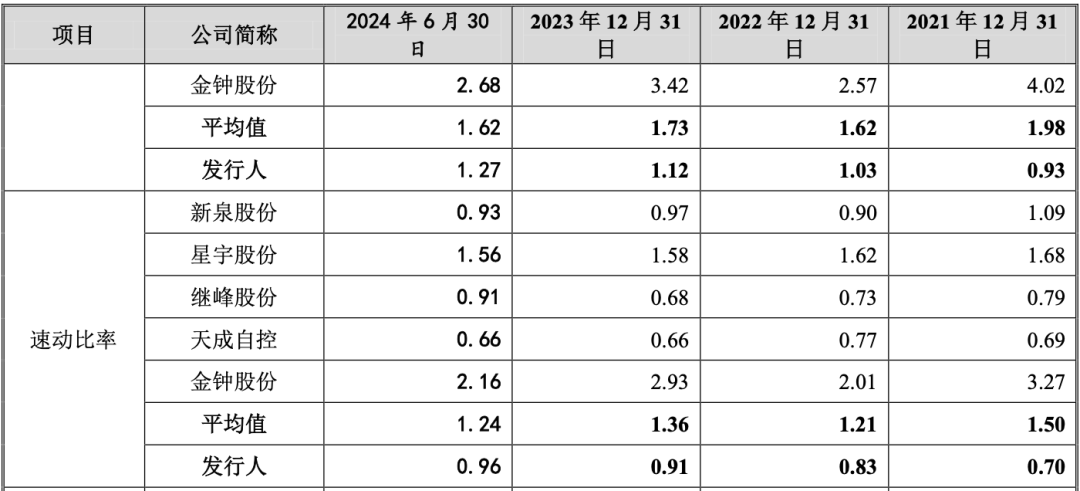

報告期內毓恬冠佳資產負債率與同行可比公司對比

這也并非唯一的不合理情況,毓恬冠佳極高的償債壓力也與高額分紅之間矛盾重重。根據招股書,2021年-2024年上半年毓恬冠佳的負債率分別是86.13%、79.47%、77%、65.67%;同期同行可比公司均值分別為46.76%、51%、55.61%、55.97%,也就是說。毓恬冠佳的負債率遠高于同行平均水平,面臨沉重的負債壓力。

報告期內毓恬冠佳償債能力與同行可比公司對比

報告期內,毓恬冠佳的流動比率分別為0.93、1.03、1.12、1.27,速動比率分別為0.7、0.83、0.91、0.96;而同期同行可比公司流動比率均值分別為1.98、1.62、1.73、1.62,速動比率均值分別為1.5、1.21、1.36、1.24。毓恬冠佳的償債能力顯著低于同行業可比公司的平均水平,說明面臨較大償債壓力,資金較為緊張。在這種情況下,還進行清倉式的分紅,絕大部分都進入實控人吳軍家族口袋,是否只考慮吳軍家族的短期利益,而忽略公司經營的長期利益及中小股東權益?本次IPO募資有7500萬元用來補充流動性,是為了用投資者的錢填充自己腰包嗎?

毓恬冠佳辯稱“2020-2022年,公司的資產負債率分別為 84.46%、86.13%和79.47%;流動比率分別為0.92、0.93和1.03,總體波動不大,公司現金分紅未對公司流動性造成重大不利影響”、“公司經營情況良好,具備進行現金分紅的條件。

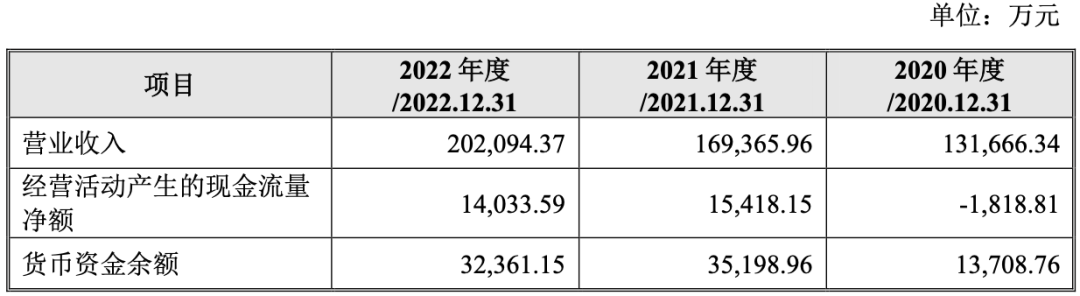

2020年-2022年毓恬冠佳主要財務情況

但是該辯述矛盾重重,首先,2021年的資產負債率明顯較2020年增大;其次,2021年的歸屬母公司所有者的凈利潤為4,283.30萬元,較2020年的7,343.98萬元大幅下滑,業績并不出色;再者,2020年經營活動產生的現金流凈額為-1,818.81萬元,現金流緊張;最后,如果公司經營情況良好,為何要進行資金拆借?這豈不是自相矛盾?

多次卷入侵權糾紛 技術來源成謎

毓恬冠佳的侵權糾紛案件頻發,在主營業務領域,曾和偉巴斯特就“用于車輛卷簾裝置”的發明專利存在專利權爭議。2020年7月,上海知識產權法院判決毓恬冠佳立即停止使用前述發明專利,賠償偉巴斯特公司60萬元經濟損失及合理費用。

此外,在辦公管理軟件使用上,因公然使用盜版軟件被起訴賠償超千萬元。2012年11月2日,毓恬冠佳花費17.7萬元購入一套NX7.5軟件(GMS4010P模塊)。銷售商告知該軟件可以安裝在多臺計算機上,但使用時僅能在一臺計算機上使用。然而毓恬冠佳在購買該套軟件前就在辦公室8臺電腦上安裝了8套盜版NX8.5軟件。

2012年11月9日,西門子向毓恬冠佳發送要求立即停止侵權其知識產權行為、停止使用盜版軟件并購買正版產品的警告函,被后者置之不理。隨后,西門子將其告上法庭。一審法院判決毓恬冠佳立即停止對西門子公司NX8.5版計算機軟件著作權的侵害并賠償西門子公司經濟損失140萬元。

2022年10月8日,達索系統Simulia公司因毓恬冠佳未經許可使用其擁有的ABAQUS系列計算機軟件而向上海知識產權法院申請訴前保全。2023年4月,毓恬冠佳和達索集團達成調解協議并停止使用侵權軟件,與達索集團的授權軟件經銷商上海耀唐科技有限公司簽署軟件采購合同,總費用合計14994180.18元。

毓恬冠佳屢次侵犯同業公司專利權、頻繁使用盜版軟件,其不誠信和違法經營行為,不但損害其他公司合法權益,還給自己帶來巨額賠償支出,加大資金壓力。而其自身技術的來源也十分蹊蹺。

招股書顯示,毓恬冠佳共擁有362項專利,其中包括頂部安裝三片式全景天窗、全景天窗太陽能+氛圍燈技術等15項核心技術。截至報告期末,毓恬冠佳共有3名核心技術人員。其中,吳朝暉、邱新勝入職時間分別在2020年7月、2021年5月,祁宙為電動尾翼部總監,和電動天窗屬于不同的汽車部件。

這表明,毓恬冠佳在吳朝暉和邱新勝入職之前沒有汽車天窗領域的核心技術人員,那么2004年-2020年期間是依靠什么開發天窗產品的?而且在缺少核心技術人員的情況下,還在2018年將天窗業務做到10億元營收,讓人疑惑是該產品技術門檻低還是毓恬冠佳對核心技術的真實來源有所隱藏。

家族控股占比高 自然人股東花2000萬入股

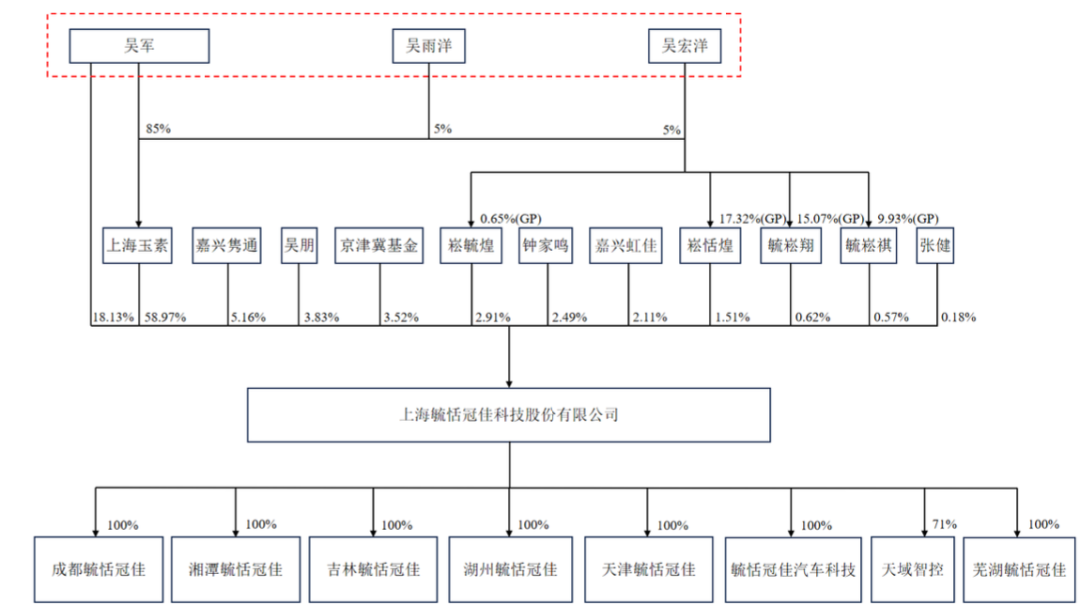

截至最新報告期毓恬冠佳股權結構

根據招股書可知,毓恬冠佳的實際控制人是吳軍及其兩個女兒吳宏洋、吳雨洋,通過直接及間接方式合計控制了公司82.70%的股份。吳軍配偶李筱茗通過上海玉素間接持有貴司2.95%股權;吳軍胞弟吳朋持有貴司3.83%股權,綜合來看吳軍家族合計持股近90%。

毓恬冠佳的股權結構高度集中,很容易影響公司治理的透明度與公正性,而且極易存在因為大股東家族利益而損害中小股東利益的風險。

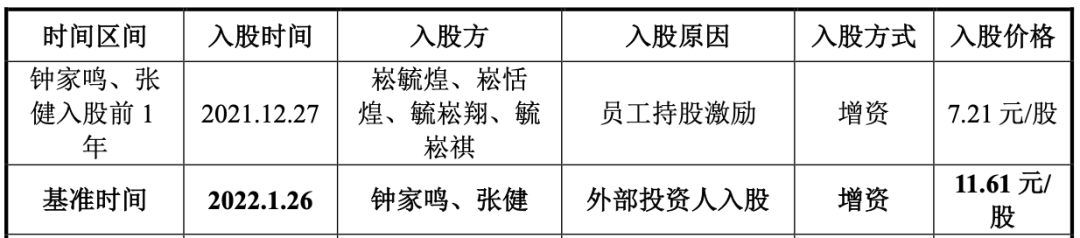

除此之外,還有一個引人注目的點,自然人鐘家鳴和張健在2022年1月分別以1,964萬元、136萬元認購新增股本163.9470萬股、11.7105萬股,二人此前都未在毓恬冠佳任職。在首輪問詢時,毓恬冠佳被要求對二人的任職、投資履歷情況、是否在發行人處任職、與發行人的客戶及供應商之間是否存在關聯關系進行說明,毓恬冠佳的回復均給予否定回答。

二人作為自然人投資者,突然入股且金額合計高達2000多萬,但在此之前,二人都未在公司任職,如此大額的投資,缺乏前期在公司任職產生的了解和信任基礎,顯得有些突兀,讓人不禁好奇他們投資的動機和背后的原因。而且在首輪問詢中引發監管機構的特殊關注,也表明他們的入股行為存在一些不符合常規或者引人懷疑的地方。

外籍代持風波的合規隱患,高負債率、資金拆借卻進行大額分紅,多次卷入侵權糾紛,技術來源成謎,家族控股占比高,自然人股東花2000萬入股。毓恬冠佳后續是否可以成功獲批掛牌上市?這一切或許只能交給時間來給出答案,后續最新動態依然躍州財訊為您報道。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。