嘉銀科技“極融借款”的債權(quán)轉(zhuǎn)讓問題重重,超600份隱藏協(xié)議、36%綜合利率,層層嵌套的游戲正吞噬借款人!觀點

近日,金融跟根據(jù)粉絲反饋,H先生2023年10月通過 “58好借”申請了一筆貸款,而58好借又將H先生的貸款申請導(dǎo)流至美股上市公司嘉銀科技運營的“極融借款”平臺,“極融借款”將該筆申請匹配給了“富滇銀行”,最終候先生獲得富滇銀行的18100元貸款。

網(wǎng)貸陷阱防不勝防,這些看似便捷的網(wǎng)貸產(chǎn)品,背后隱藏著哪些違規(guī)陷阱?借款人又該如何維護自身合法權(quán)益?本文將結(jié)合真實案例,為您深度解析網(wǎng)貸亂象及維權(quán)策略。

近日,金融跟根據(jù)粉絲反饋,H先生2023年10月通過 “58好借”申請了一筆貸款,而58好借又將H先生的貸款申請導(dǎo)流至美股上市公司嘉銀科技運營的“極融借款”平臺,“極融借款”將該筆申請匹配給了“富滇銀行”,最終候先生獲得富滇銀行的18100元貸款。

H先生還款4期后因突發(fā)經(jīng)濟原因,加上借新還舊債務(wù)積壓,最終無力承擔(dān)于2024年的3月份開始逾期。

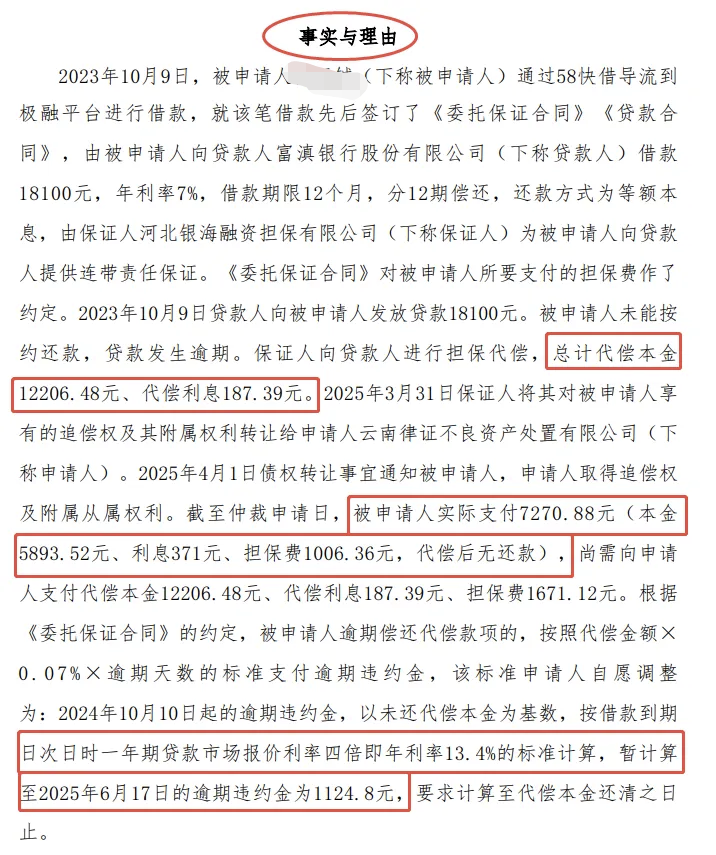

2025年6月收到南平仲裁委員會通知,根據(jù)仲裁提供的仲裁書顯示,因其逾期未還,借款已被河北銀海融資擔(dān)保有限公司代償,擔(dān)保公司代償后又將債權(quán)轉(zhuǎn)讓給云南律證不良資產(chǎn)處置有限公司。

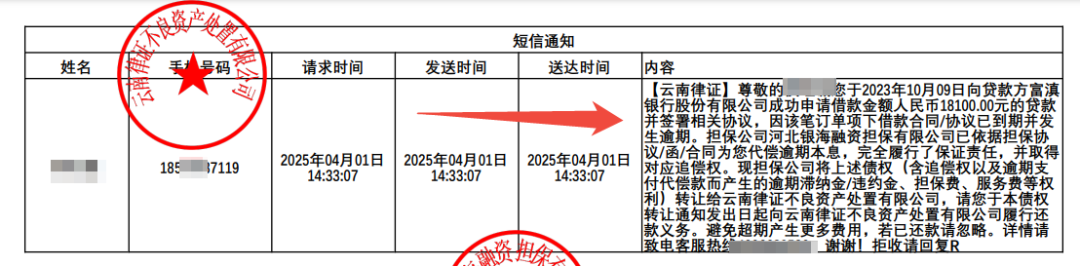

債權(quán)受讓人聲稱已于2024年4月1日發(fā)送轉(zhuǎn)讓通知短信,但H先生表示當(dāng)日未收到任何短信。經(jīng)中國聯(lián)通官方APP短信詳情詳單核實,4月1日當(dāng)日未收到任何短信,暴漏出問題重重的債權(quán)轉(zhuǎn)讓。

在H先生案例中暴露債權(quán)轉(zhuǎn)讓的兩大問題:1、債權(quán)轉(zhuǎn)讓通知涉嫌造假,聲稱發(fā)送短信通知但聯(lián)通APP查詢到記錄,顯示未有短信記錄。2、違反《民法典》546條:“債權(quán)人轉(zhuǎn)讓債權(quán),未通知債務(wù)人的,該轉(zhuǎn)讓對債務(wù)人不發(fā)生效力。”債權(quán)轉(zhuǎn)讓程序涉嫌嚴重違法,被申請人無需向申請人履行還款義務(wù)。

陷阱一:實際綜合年利率遠超24%司法保護上限

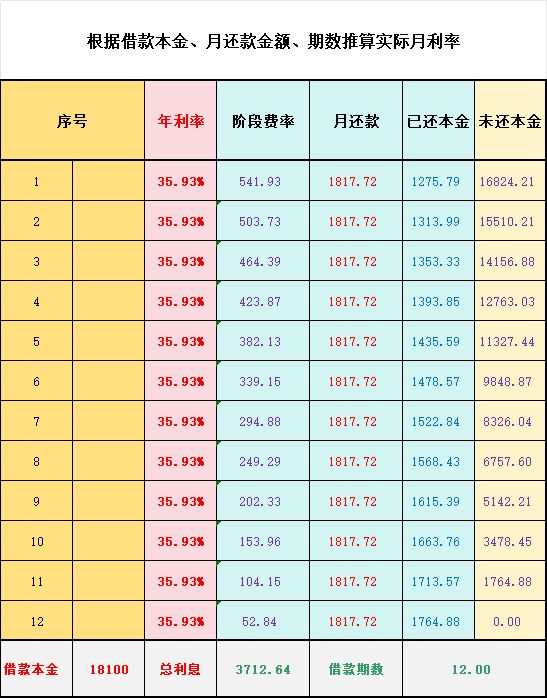

根據(jù)銀行的貸款合同顯示,綜合年利率僅為7%,然后實際借款通過拆分收費項目變相提高利率(擔(dān)保費+咨詢費)等,根據(jù)平臺的還款計劃計算,綜合年化利率普遍無限接近36%(35.93%),遠超24%司法保護上限。存在涉嫌強制捆綁高額擔(dān)保費以及地方性銀行違規(guī)跨省放貸等問題。

在新浪旗下消費者服務(wù)平臺黑貓投訴上,搜索“極融借款”卻有10230條投訴,其中投訴包含擔(dān)保費、服務(wù)費、會員費,以及催收等相關(guān)問題。

陷阱二:合同條款相關(guān)協(xié)議默認勾選,套娃式授權(quán)”陷阱個人信息如同“裸奔”

根據(jù)黑貓投訴以及借款人反映:借款流程中無取消擔(dān)保/咨詢服務(wù)的選項,相關(guān)協(xié)議默認勾選且無取消按鈕,這種行為直接違反《消費者權(quán)益保護法》第九條規(guī)定的 “自主選擇權(quán)” 。同時以“擔(dān)保費”登名義收取高額費用,涉嫌《民法典》第497條規(guī)定的“不合理加重債務(wù)人責(zé)任”的格式條款,應(yīng)認定無效。

值得注意的是:日前,在國家計算機病毒應(yīng)急處理中心檢測中卻通報了極融借款A(yù)PP,根據(jù)通報顯示,極融借款存在隱私政策未逐一列出APP(包括委托的第三方或嵌入的第三方代碼、插件)收集使用個人信息的目的、方式、范圍等;以及未向用戶提供撤回同意收集個人信息的途徑、方式;個人信息處理者未提供便捷的撤回同意的方式兩種違法違規(guī)收集使用個人信息情況。

然而,更觸目驚心的是其“套娃式授權(quán)”設(shè)計。用戶使用極融借款時,表面僅需勾選4份主協(xié)議,但實際點開后,協(xié)議層層嵌套,最終觸發(fā)超700份第三方授權(quán)文件,涉及近30家金融機構(gòu)與20余個助貸平臺。

《合作方借款協(xié)議》內(nèi)嵌73套協(xié)議,點擊后進一步細分至合作方(如豆豆錢)的15份合同;《風(fēng)險告知書》暗含6份子協(xié)議,涵蓋征信查詢、擔(dān)保機構(gòu)授權(quán)等內(nèi)容。

這種設(shè)計讓用戶“一鍵授權(quán)僅百家機構(gòu)”,卻對協(xié)議內(nèi)容毫不知情。面對質(zhì)疑,極融客服僅回應(yīng)“為便于借款需提前授權(quán)”,對用戶知情權(quán)的漠視可見一斑。

地方銀行跨區(qū)域的全國放貸合同可能認定為無效

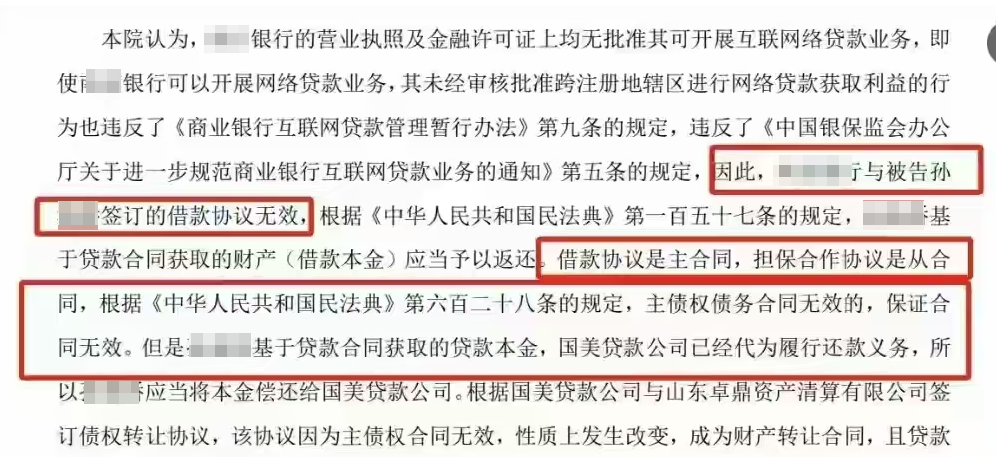

違規(guī)跨域:地方銀行的全國放貸生意。富滇銀行作為云南地方性商業(yè)銀行,卻向福建常駐居民放貸,涉嫌違反:《關(guān)于規(guī)范商業(yè)銀行互聯(lián)網(wǎng)貸款業(yè)務(wù)的通知》第5條:“地方法人銀行不得跨注冊地轄區(qū)開展互聯(lián)網(wǎng)貸款業(yè)務(wù)”以及《中資商業(yè)銀行行政許可事項實施辦法》第12條對經(jīng)營區(qū)域的嚴格限制。

可能帶來的后果:根據(jù)《民法典》第153條,違反金融監(jiān)管強制性規(guī)定的合同無效,主合同無效則擔(dān)保合同依法隨之無效。

上述推片是近年某助貸平臺通過某地方性銀行跨區(qū)域放貸導(dǎo)致借款合同無效的判決案例,僅供參考。

預(yù)防警示:借款前必查清單為避免陷入網(wǎng)貸陷阱,請牢記

查年化利率:要求平臺書面提供IRR計算的實際年化利率

查費用構(gòu)成:拒絕接受捆綁擔(dān)保費、服務(wù)費的貸款產(chǎn)品

查銀行屬地:確認放貸銀行是否在本地有經(jīng)營資質(zhì)

查仲裁條款:警惕約定在偏遠地區(qū)仲裁的合同

留證據(jù):全程截圖保存借款流程,特別關(guān)注默認勾選項

任何未明確展示年化利率的貸款產(chǎn)品均涉嫌違規(guī),網(wǎng)貸亂象屢禁不止,唯有擦亮雙眼、留存證據(jù)、勇敢維權(quán),才能守護好自己的錢袋子。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。