造夢(mèng)元宇宙,歌爾股份迎來(lái)最后一戰(zhàn)互聯(lián)網(wǎng)+

導(dǎo)讀

在山東青島嶗山西麓腳下,沒有人不會(huì)注意到面前這座矗立著的高樓。

在山東青島嶗山西麓腳下,沒有人不會(huì)注意到面前這座矗立著的高樓。

文 | 山核桃

在山東青島嶗山西麓腳下,沒有人不會(huì)注意到面前這座矗立著的高樓。

特別是到了晚上,落日映照著燈火通明的高樓,玻璃外立面上鑲嵌著首尾相接的“V”字。一位偶然路過的攝影師隨手記錄下了這個(gè)時(shí)刻,隨后一張寫著“青島歌爾研發(fā)中心”帖子在小紅書上躥紅,有人在留言里這樣寫道:

“歌爾,這么高大上。”

事實(shí)上,區(qū)別于這一總面積達(dá)30多萬(wàn)平方米的研發(fā)中心,這家以做話筒起家的企業(yè),所從事的是代工生意,賺的也都是“辛苦錢”,但卻憑借著擠入蘋果、Meta等巨頭的供應(yīng)商名單,十年?duì)I收增加70倍,市值也跨過千億門檻。

在過去,人們?cè)谛稳莞锠柟煞荩?02241.SZ)時(shí),通常會(huì)使用的標(biāo)簽是“果鏈巨頭”或“小立訊”,歌爾股份多次股價(jià)波動(dòng)的背后,都與蘋果、Meta等砍單負(fù)面消息息息相關(guān)。

本質(zhì)上,這反映出的是市場(chǎng)對(duì)這歌爾股份價(jià)值的理解。大多數(shù)投資者依舊將歌爾股份視作一家代工企業(yè),而代工背后,是對(duì)其低毛利與低議價(jià)能力的擔(dān)憂。

歌爾股份嘗試提振投資者信心。近期,一份股權(quán)激勵(lì)方案提前給自己立下了千億營(yíng)收的Flag,但這一大手筆的激勵(lì)方案,卻并未在二級(jí)市場(chǎng)上掀起多大的水花。年初至今,歌爾股份累計(jì)跌幅達(dá)到40.13%,最大跌幅超過50%,市值距高點(diǎn)已縮水四成。

在消費(fèi)電子整體處于估值低位時(shí),歌爾股份面臨的不僅僅是業(yè)績(jī)與估值倒掛的問題,同樣也是戰(zhàn)略抉擇的問題。

毫無(wú)疑問,無(wú)論是劍指千億營(yíng)收目標(biāo),還是將“元宇宙”視為新增長(zhǎng)點(diǎn),對(duì)于歌爾股份來(lái)說,最后一戰(zhàn)的時(shí)刻已經(jīng)提前來(lái)臨了。

時(shí)間撥回2016年的秋天,一年一度的蘋果“科技春晚”如約而至。

沒有任何預(yù)料,當(dāng)時(shí)任蘋果營(yíng)銷主管Phil Schiller宣布iPhone 7將取消3.5mm耳機(jī)孔時(shí),沒有人能想到,這一接口將會(huì)由AirPods取代。

臺(tái)下是一片死寂,緊接著是鋪天蓋地的群嘲。盡管在那年的產(chǎn)品宣傳片里中,蘋果嘗試告訴人們:“未來(lái)是無(wú)線的。”

但當(dāng)時(shí)沒有幾個(gè)人相信,這款被命名為AirPods的真無(wú)線立體聲,正式揭開了TWS藍(lán)牙耳機(jī)這一全新品類的競(jìng)爭(zhēng)史。

因?yàn)椋@款看起來(lái)只是像將有線耳機(jī)的線纜去除的產(chǎn)品,看上去實(shí)在不像蘋果的創(chuàng)新,當(dāng)天被頂上Twitter的一篇高贊評(píng)論這樣寫道:

“如果蘋果代表了硅谷的水平,那硅谷現(xiàn)在是純屬搞笑嗎?”

但不久之后,“真香事件”再次發(fā)生。2017-2020年,AirPods出貨量分別從1400萬(wàn)飆升至9500萬(wàn)部,年復(fù)合增長(zhǎng)率高達(dá)58%。

與之相對(duì)應(yīng)的是,全球TWS耳機(jī)出貨量的高漲——2017年全球TWS耳機(jī)的出貨量?jī)H有918萬(wàn)副,但到了2018年,數(shù)字翻了5倍。僅2019年上半年的出貨量就已接近2018年全年水平。

而歌爾股份恰好踩中了TWS藍(lán)牙耳機(jī)興起的紅利期。

也就是說,如果沒有蘋果,如果沒有TWS耳機(jī),就不會(huì)有歌爾股份的營(yíng)收增長(zhǎng)奇跡。

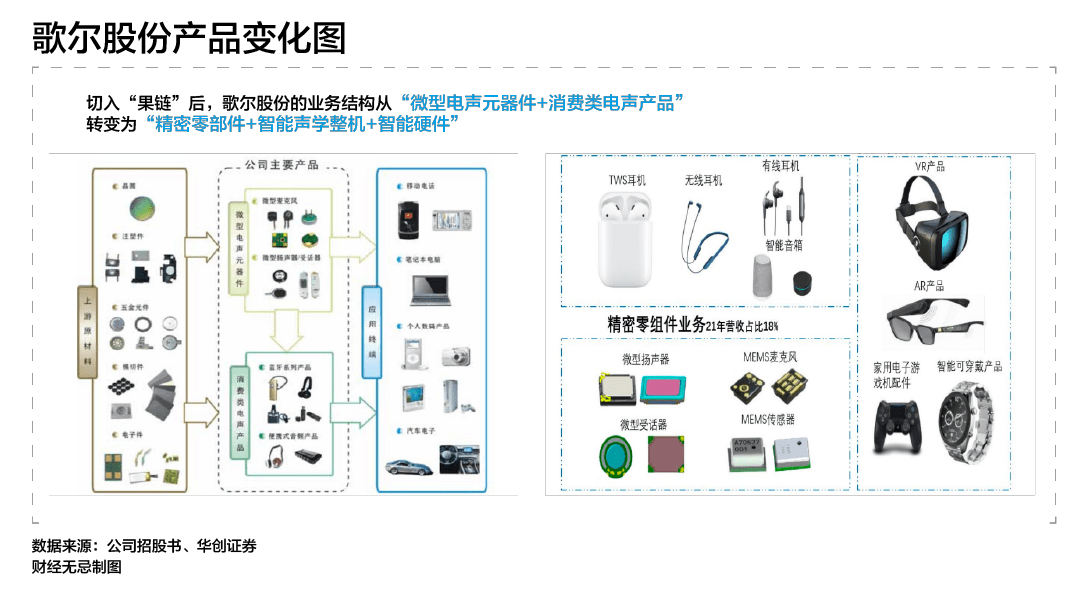

從做話筒起家到如今形成了智能聲學(xué)、智能硬件與精密零部件三大業(yè)務(wù)板塊,一部歌爾股份的發(fā)展史,就是一部“打工奮斗”史。

在2010前,歌爾股份的增長(zhǎng)主要來(lái)自于聲學(xué)零部件領(lǐng)域的沉淀。從做話筒起家,歌爾逐步將業(yè)務(wù)拓展至MEMS傳感器、微型揚(yáng)聲器、麥克風(fēng)等聲學(xué)零部件,主營(yíng)業(yè)務(wù)涵蓋了微型電聲元器件與消費(fèi)類電聲產(chǎn)品。

由于產(chǎn)品覆蓋整個(gè)電聲行業(yè)的中下游,因此,歌爾股份也形成了兩大基本能力:

一是技術(shù)能力,歌爾在微型電聲元器件積累了包括MEMS技術(shù)、以陣列技術(shù)、數(shù)字麥克風(fēng)技術(shù)等。

二是生產(chǎn)能力,通過產(chǎn)業(yè)鏈橫縱整合,降本增效。 在產(chǎn)業(yè)鏈上游,歌爾股份通過對(duì)電聲元器件部分核心原材料進(jìn)行自制,降低了產(chǎn)品成本,同時(shí)由于消費(fèi)類電聲產(chǎn)品的生命周期較短,歌爾研發(fā)制造自動(dòng)化生產(chǎn)與精密模具,提升快速開發(fā)能力。

也正因如此,歌爾聚集了包括三星、惠普、思科、LG、華碩等一眾客戶資源。這其中,也包括蘋果。

2010年,歌爾股份進(jìn)入“果鏈”,為蘋果提供聲學(xué)零部件、有線耳機(jī)等,其營(yíng)收也從上市時(shí)的10億飆升到2017年的255億。

但此刻,歌爾做的還是零部件,這是一門古老的生意,說白了只是一件產(chǎn)品中無(wú)數(shù)拼圖的一塊而已。

一個(gè)通俗的比喻,人們將零部件的生意比作“拼樂高”,企業(yè)要做的就是把小零件組裝成大零件。

明白了這個(gè)道理之后,歌爾命運(yùn)的轉(zhuǎn)變發(fā)生在2018年,在與蘋果合作多年后,歌爾第一次從零部件切入了蘋果整機(jī)組裝業(yè)務(wù),成了Airpods的供應(yīng)商。

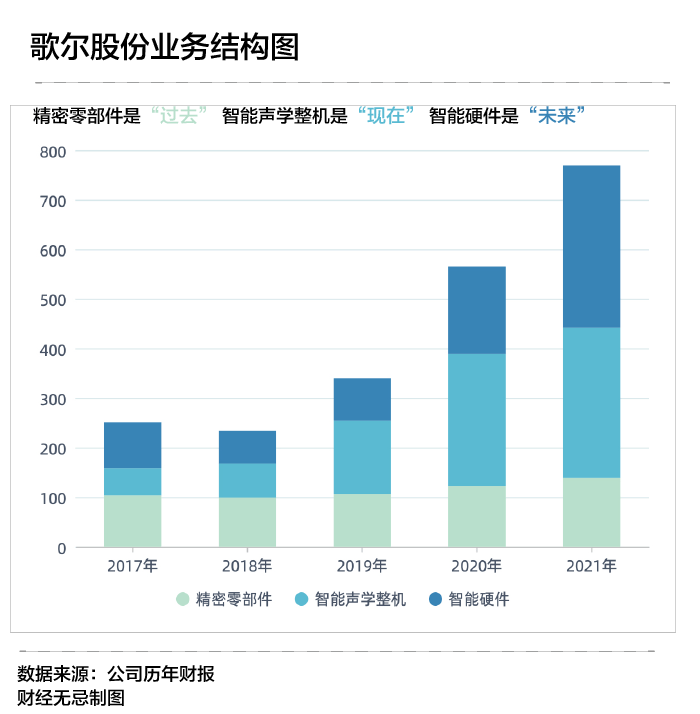

也正是在這一年,歌爾將業(yè)務(wù)結(jié)構(gòu)劃分為精密零部件、智能聲學(xué)整機(jī)與智能硬件,恰好代表著自己的過去、現(xiàn)在與未來(lái)。

在2010前,歌爾股份的增長(zhǎng)主要來(lái)自于聲學(xué)零部件領(lǐng)域的沉淀。從做話筒起家,歌爾逐步將業(yè)務(wù)拓展至MEMS傳感器、微型揚(yáng)聲器、麥克風(fēng)等聲學(xué)零部件,主營(yíng)業(yè)務(wù)涵蓋了微型電聲元器件與消費(fèi)類電聲產(chǎn)品。

由于產(chǎn)品覆蓋整個(gè)電聲行業(yè)的中下游,因此,歌爾股份也形成了兩大基本能力:

一是技術(shù)能力,歌爾在微型電聲元器件積累了包括MEMS技術(shù)、以陣列技術(shù)、數(shù)字麥克風(fēng)技術(shù)等。

二是生產(chǎn)能力,通過產(chǎn)業(yè)鏈橫縱整合,降本增效。 在產(chǎn)業(yè)鏈上游,歌爾股份通過對(duì)電聲元器件部分核心原材料進(jìn)行自制,降低了產(chǎn)品成本,同時(shí)由于消費(fèi)類電聲產(chǎn)品的生命周期較短,歌爾研發(fā)制造自動(dòng)化生產(chǎn)與精密模具,提升快速開發(fā)能力。

也正因如此,歌爾聚集了包括三星、惠普、思科、LG、華碩等一眾客戶資源。這其中,也包括蘋果。

2010年,歌爾股份進(jìn)入“果鏈”,為蘋果提供聲學(xué)零部件、有線耳機(jī)等,其營(yíng)收也從上市時(shí)的10億飆升到2017年的255億。

但此刻,歌爾做的還是零部件,這是一門古老的生意,說白了只是一件產(chǎn)品中無(wú)數(shù)拼圖的一塊而已。

一個(gè)通俗的比喻,人們將零部件的生意比作“拼樂高”,企業(yè)要做的就是把小零件組裝成大零件。

明白了這個(gè)道理之后,歌爾命運(yùn)的轉(zhuǎn)變發(fā)生在2018年,在與蘋果合作多年后,歌爾第一次從零部件切入了蘋果整機(jī)組裝業(yè)務(wù),成了Airpods的供應(yīng)商。

也正是在這一年,歌爾將業(yè)務(wù)結(jié)構(gòu)劃分為精密零部件、智能聲學(xué)整機(jī)與智能硬件,恰好代表著自己的過去、現(xiàn)在與未來(lái)。

從財(cái)報(bào)看,以Airpods為主的智能聲學(xué)整機(jī)業(yè)務(wù)成為了拉動(dòng)歌爾增長(zhǎng)的主要?jiǎng)恿Α?018年至2019年,僅用一年時(shí)間,智能聲學(xué)整機(jī)業(yè)務(wù)營(yíng)收占比從28.68%提升到42.17%,到了2020年,智能聲學(xué)整機(jī)業(yè)務(wù)占比已接近五成。

但甘做代工所帶來(lái)的是危機(jī)是盈利能力的下降,2017年至2021年,歌爾股份毛利率從22.01%跌至14.13%。

盈利能力下降的背后與TWS耳機(jī)市場(chǎng)遇冷有關(guān)。

自2021年起,TWS耳機(jī)出貨量增速已明顯放緩。2022年第一季度,全球TWS耳機(jī)出貨量為6820萬(wàn)部,同比增加17%,但環(huán)比上季度已下降34.3%。

某種程度上,包括Airpods在內(nèi)的TWS耳機(jī)就像是一場(chǎng)“來(lái)也匆匆,去也匆匆”的技術(shù)狂歡。

即便是市占率明顯高于競(jìng)對(duì),也難以掩蓋Airpods的落寞。今年3月,據(jù)外媒報(bào)道,蘋果預(yù)計(jì)將AirPods今年的產(chǎn)量下調(diào)約1000萬(wàn)副以應(yīng)對(duì)庫(kù)存與市場(chǎng)變化 。

精明如庫(kù)克,也明白一個(gè)道理,永遠(yuǎn)不要和市場(chǎng)作對(duì)。

當(dāng)前,TWS耳機(jī)市場(chǎng)已趨于飽和。一方面,入局玩家太多,無(wú)論是三星、小米等安卓系,還是索尼等“老音樂人”,這塊市場(chǎng)蛋糕早已是存量。

另一方面,則在于Airpods自身產(chǎn)品的定位瓶頸。 本質(zhì)上來(lái)說,TWS耳機(jī)只是手機(jī)配件,屬于外設(shè)。而驅(qū)動(dòng)消費(fèi)者購(gòu)買的因素除了品牌外,還包括了價(jià)格、續(xù)航、外形、音質(zhì)等多元化決策條件,一個(gè)產(chǎn)品無(wú)法覆蓋全部需求。

因此,盡管果粉們深愛著高價(jià)的Airpods,但華強(qiáng)北大量白牌廠家依舊能以高性價(jià)比成為另一波人的心頭好。

中信證券在其跟蹤報(bào)告中明確指出:“在安卓端廠商緊密布局,我們預(yù)計(jì)蘋果端份額或小幅下降。”

換言之,TWS耳機(jī)市場(chǎng)未來(lái)的兩大走向, 一是價(jià)格下沉,講究性價(jià)比;二是安卓系份額上升,蘋果或?qū)⒙淠?/strong>

而這兩個(gè)消息,對(duì)歌爾股份來(lái)說,絕對(duì)不算是好消息。

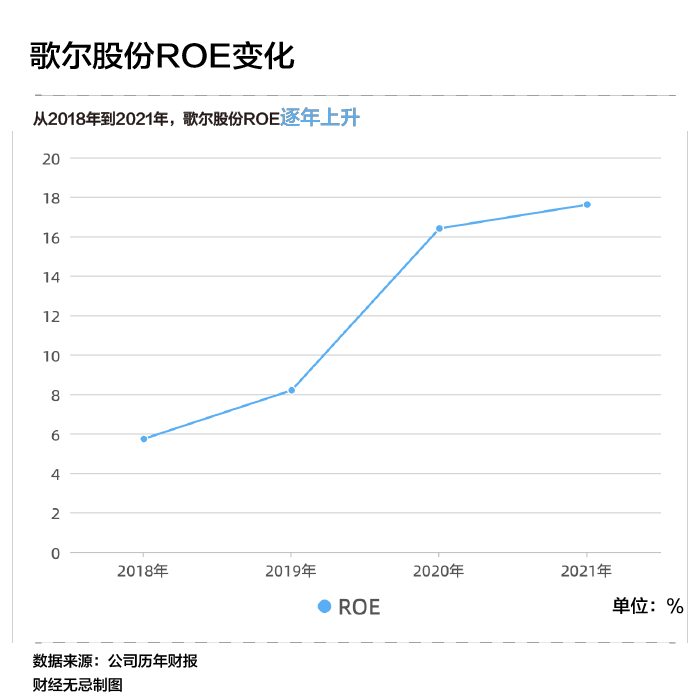

正如上文所說,盡管營(yíng)收上升,但歌爾股份整體毛利呈現(xiàn)下降趨勢(shì)。事實(shí)上,管理層并非沒有看到這一點(diǎn),而是以“薄利多銷”的路徑為股東創(chuàng)造更大的回報(bào)。

理解這一點(diǎn),從歌爾股份毛利下降,但ROE卻在持續(xù)提升就可以看出。2018年,歌爾股份的ROE只有5.73%,但到了2021年上升到了17.61%。

從財(cái)報(bào)看,以Airpods為主的智能聲學(xué)整機(jī)業(yè)務(wù)成為了拉動(dòng)歌爾增長(zhǎng)的主要?jiǎng)恿Α?018年至2019年,僅用一年時(shí)間,智能聲學(xué)整機(jī)業(yè)務(wù)營(yíng)收占比從28.68%提升到42.17%,到了2020年,智能聲學(xué)整機(jī)業(yè)務(wù)占比已接近五成。

但甘做代工所帶來(lái)的是危機(jī)是盈利能力的下降,2017年至2021年,歌爾股份毛利率從22.01%跌至14.13%。

盈利能力下降的背后與TWS耳機(jī)市場(chǎng)遇冷有關(guān)。

自2021年起,TWS耳機(jī)出貨量增速已明顯放緩。2022年第一季度,全球TWS耳機(jī)出貨量為6820萬(wàn)部,同比增加17%,但環(huán)比上季度已下降34.3%。

某種程度上,包括Airpods在內(nèi)的TWS耳機(jī)就像是一場(chǎng)“來(lái)也匆匆,去也匆匆”的技術(shù)狂歡。

即便是市占率明顯高于競(jìng)對(duì),也難以掩蓋Airpods的落寞。今年3月,據(jù)外媒報(bào)道,蘋果預(yù)計(jì)將AirPods今年的產(chǎn)量下調(diào)約1000萬(wàn)副以應(yīng)對(duì)庫(kù)存與市場(chǎng)變化 。

精明如庫(kù)克,也明白一個(gè)道理,永遠(yuǎn)不要和市場(chǎng)作對(duì)。

當(dāng)前,TWS耳機(jī)市場(chǎng)已趨于飽和。一方面,入局玩家太多,無(wú)論是三星、小米等安卓系,還是索尼等“老音樂人”,這塊市場(chǎng)蛋糕早已是存量。

另一方面,則在于Airpods自身產(chǎn)品的定位瓶頸。 本質(zhì)上來(lái)說,TWS耳機(jī)只是手機(jī)配件,屬于外設(shè)。而驅(qū)動(dòng)消費(fèi)者購(gòu)買的因素除了品牌外,還包括了價(jià)格、續(xù)航、外形、音質(zhì)等多元化決策條件,一個(gè)產(chǎn)品無(wú)法覆蓋全部需求。

因此,盡管果粉們深愛著高價(jià)的Airpods,但華強(qiáng)北大量白牌廠家依舊能以高性價(jià)比成為另一波人的心頭好。

中信證券在其跟蹤報(bào)告中明確指出:“在安卓端廠商緊密布局,我們預(yù)計(jì)蘋果端份額或小幅下降。”

換言之,TWS耳機(jī)市場(chǎng)未來(lái)的兩大走向, 一是價(jià)格下沉,講究性價(jià)比;二是安卓系份額上升,蘋果或?qū)⒙淠?/strong>

而這兩個(gè)消息,對(duì)歌爾股份來(lái)說,絕對(duì)不算是好消息。

正如上文所說,盡管營(yíng)收上升,但歌爾股份整體毛利呈現(xiàn)下降趨勢(shì)。事實(shí)上,管理層并非沒有看到這一點(diǎn),而是以“薄利多銷”的路徑為股東創(chuàng)造更大的回報(bào)。

理解這一點(diǎn),從歌爾股份毛利下降,但ROE卻在持續(xù)提升就可以看出。2018年,歌爾股份的ROE只有5.73%,但到了2021年上升到了17.61%。

這表明,整機(jī)代工業(yè)務(wù)盡管影響了短期盈利能力,但業(yè)務(wù)拓展所帶來(lái)的規(guī)模化效應(yīng)以及以及整機(jī)業(yè)務(wù)較強(qiáng)的議價(jià)能力(對(duì)比零部件),為歌爾帶來(lái)了更好的回款能力,在營(yíng)運(yùn)端的話語(yǔ)權(quán)也大大加強(qiáng)。

但如今,隨著TWS耳機(jī)繁榮的泡沫被戳破,AirPods不香了,“薄利多銷”的模式也走不通了,頂著千億市值的焦慮,歌爾又一次站在了十字路口之上。

如果不是郭明錤這位蘋果分析大師,大多數(shù)人或許對(duì)歌爾股份的印象還停留在“果鏈”里。

6月22日,郭明錤在其社交媒體平臺(tái)上放出“Meta的硬件與頭顯設(shè)備業(yè)務(wù)放緩”的個(gè)人預(yù)測(cè),隨后引發(fā)二級(jí)市場(chǎng)震蕩,當(dāng)天歌爾股份股價(jià)以跌停價(jià)收盤,一天內(nèi)市值蒸發(fā)129億元。

這表明,整機(jī)代工業(yè)務(wù)盡管影響了短期盈利能力,但業(yè)務(wù)拓展所帶來(lái)的規(guī)模化效應(yīng)以及以及整機(jī)業(yè)務(wù)較強(qiáng)的議價(jià)能力(對(duì)比零部件),為歌爾帶來(lái)了更好的回款能力,在營(yíng)運(yùn)端的話語(yǔ)權(quán)也大大加強(qiáng)。

但如今,隨著TWS耳機(jī)繁榮的泡沫被戳破,AirPods不香了,“薄利多銷”的模式也走不通了,頂著千億市值的焦慮,歌爾又一次站在了十字路口之上。

如果不是郭明錤這位蘋果分析大師,大多數(shù)人或許對(duì)歌爾股份的印象還停留在“果鏈”里。

6月22日,郭明錤在其社交媒體平臺(tái)上放出“Meta的硬件與頭顯設(shè)備業(yè)務(wù)放緩”的個(gè)人預(yù)測(cè),隨后引發(fā)二級(jí)市場(chǎng)震蕩,當(dāng)天歌爾股份股價(jià)以跌停價(jià)收盤,一天內(nèi)市值蒸發(fā)129億元。

而Meta與扎克伯格押注的VR業(yè)務(wù)也正是歌爾股份董事長(zhǎng)姜濱為這家企業(yè)籌劃的下一增長(zhǎng)點(diǎn)。

1966年出生的姜濱是山東威海人。與大多數(shù)技術(shù)型創(chuàng)業(yè)者的性格類似,從車間技術(shù)員到企業(yè)掌舵者,姜濱在公開場(chǎng)合的演講并不多見,其大多采訪大多圍繞人才、產(chǎn)業(yè)展開,語(yǔ)氣中透著技術(shù)人員的低調(diào)氣質(zhì)。

比起向別人講述自己的創(chuàng)業(yè)故事,姜濱似乎更喜歡講述歌爾的故事。在歌爾的產(chǎn)品展廳內(nèi),展示著歌爾參與制造的熱門智能產(chǎn)品,從VR/AR、智能穿戴到游戲手柄……

一位記者這樣寫道:“每一款產(chǎn)品的背后,都有歌爾的參與。”

押注VR,是姜濱為歌爾股份尋找的另一條路。 財(cái)報(bào)顯示,2021年,以VR為代表的智能硬件業(yè)務(wù)占比已達(dá)到了39%。令歌爾名聲大噪的另一大事件則是在 2020年拿下Oculus的新一代VR的獨(dú)供大單。

而Meta與扎克伯格押注的VR業(yè)務(wù)也正是歌爾股份董事長(zhǎng)姜濱為這家企業(yè)籌劃的下一增長(zhǎng)點(diǎn)。

1966年出生的姜濱是山東威海人。與大多數(shù)技術(shù)型創(chuàng)業(yè)者的性格類似,從車間技術(shù)員到企業(yè)掌舵者,姜濱在公開場(chǎng)合的演講并不多見,其大多采訪大多圍繞人才、產(chǎn)業(yè)展開,語(yǔ)氣中透著技術(shù)人員的低調(diào)氣質(zhì)。

比起向別人講述自己的創(chuàng)業(yè)故事,姜濱似乎更喜歡講述歌爾的故事。在歌爾的產(chǎn)品展廳內(nèi),展示著歌爾參與制造的熱門智能產(chǎn)品,從VR/AR、智能穿戴到游戲手柄……

一位記者這樣寫道:“每一款產(chǎn)品的背后,都有歌爾的參與。”

押注VR,是姜濱為歌爾股份尋找的另一條路。 財(cái)報(bào)顯示,2021年,以VR為代表的智能硬件業(yè)務(wù)占比已達(dá)到了39%。令歌爾名聲大噪的另一大事件則是在 2020年拿下Oculus的新一代VR的獨(dú)供大單。

從蘋果到Meta,歌爾似乎又回到了“代工”的輪回中,但事實(shí)上,盡管拿著頭部客戶的訂單,做著代工生意,但顯然歌爾在VR業(yè)務(wù)上并不僅僅想要“只為他人做嫁衣”。

從VR產(chǎn)業(yè)鏈角度來(lái)看,上游強(qiáng)調(diào)“體驗(yàn)”,因此具有較強(qiáng)的技術(shù)壁壘,主要為各類零部件,如芯片、光學(xué)、顯示和傳感器等,歌爾主要深耕的領(lǐng)域就是光學(xué)。

2012年起,姜濱切入光學(xué)領(lǐng)域,此后通過內(nèi)生與外延拓展光學(xué)業(yè)務(wù)。

光學(xué)影響著顯示,顯示又與終端重量、厚度、FOV與分辨率等指標(biāo)相關(guān)。此前,光學(xué)技術(shù)路線經(jīng)歷了三個(gè)階段,早期使用的是非球面鏡,但非球面鏡本身相對(duì)較重;菲涅爾透鏡為當(dāng)前主流方案,優(yōu)勢(shì)在于厚度更薄且重量更輕;第三種方案則為pancake折疊光路方案,效果是壓縮VR眼鏡的體積,降低鏡片的厚度。

但pancake方案也存在痛點(diǎn),比如一些以往可以適用的技術(shù)無(wú)法運(yùn)用到新方案中。比如傳統(tǒng)的眼動(dòng)追蹤通常被用于菲涅爾光學(xué)方案VR產(chǎn)品中,但卻無(wú)法應(yīng)用到Pancake技術(shù)方案上。

2014年,歌爾股份已掌握VR雙非球面鏡片技術(shù),隨后在2016年入股美國(guó)Kopin 10%股權(quán),布局先進(jìn)顯示技術(shù)布局光路設(shè)計(jì)技術(shù),Kopin目前已掌握了pancake技術(shù)方案。

到了2018年,歌爾股份正式發(fā)布了自研的菲涅爾透鏡。

也就是說,在上游,歌爾股份已具備了擁有壁壘的光學(xué)技術(shù)解決方案,可進(jìn)一步提升終端用戶體驗(yàn)。

客觀來(lái)說,這是一個(gè)硬件端的突破。以往,比起內(nèi)容端的火熱,VR硬件的創(chuàng)新則顯得稍顯沉默。

而在VR產(chǎn)業(yè)鏈的下游,則是依靠?jī)?nèi)容拉動(dòng),只有依靠?jī)?nèi)容才能反哺終端需求的良性循環(huán)。

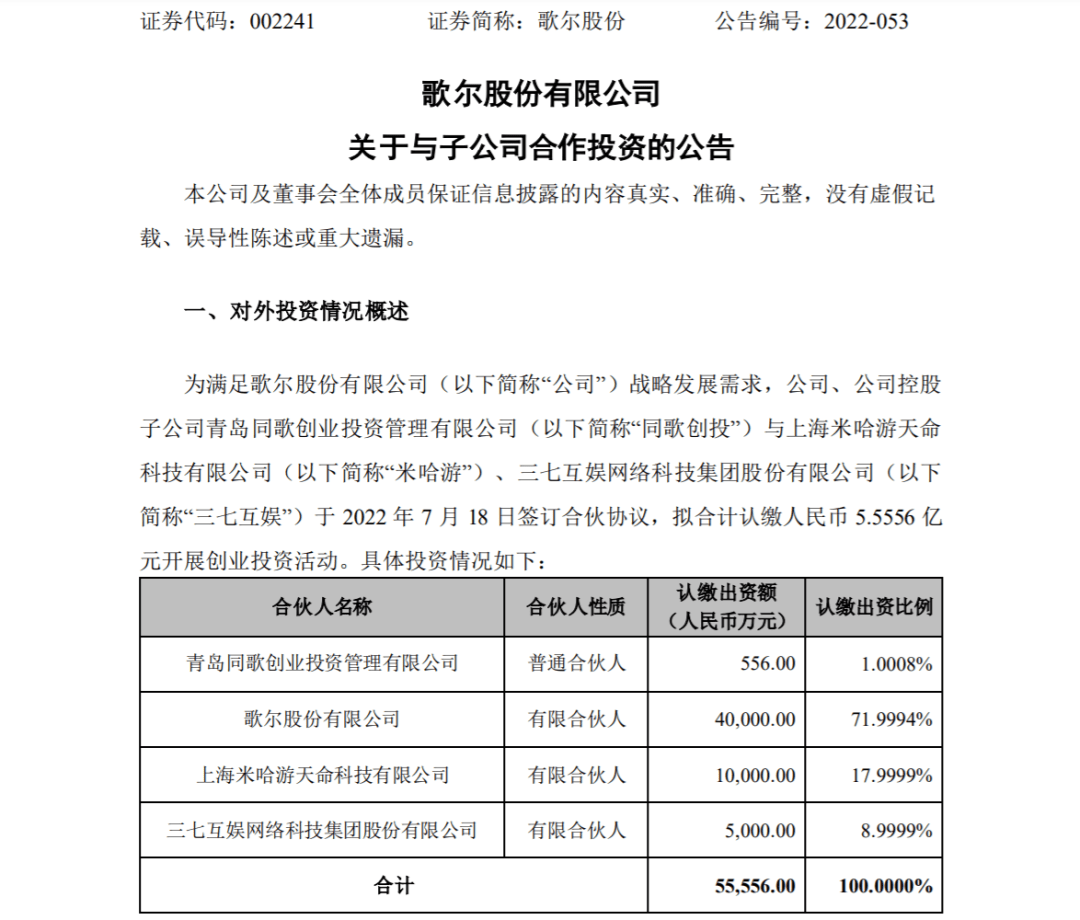

不久前,歌爾股份控股子公司同歌創(chuàng)投與米哈游、三七互娛(002555.SZ)簽訂合伙協(xié)議,擬合計(jì)認(rèn)繳人民幣5.5556億元開展創(chuàng)業(yè)投資活動(dòng)。

從蘋果到Meta,歌爾似乎又回到了“代工”的輪回中,但事實(shí)上,盡管拿著頭部客戶的訂單,做著代工生意,但顯然歌爾在VR業(yè)務(wù)上并不僅僅想要“只為他人做嫁衣”。

從VR產(chǎn)業(yè)鏈角度來(lái)看,上游強(qiáng)調(diào)“體驗(yàn)”,因此具有較強(qiáng)的技術(shù)壁壘,主要為各類零部件,如芯片、光學(xué)、顯示和傳感器等,歌爾主要深耕的領(lǐng)域就是光學(xué)。

2012年起,姜濱切入光學(xué)領(lǐng)域,此后通過內(nèi)生與外延拓展光學(xué)業(yè)務(wù)。

光學(xué)影響著顯示,顯示又與終端重量、厚度、FOV與分辨率等指標(biāo)相關(guān)。此前,光學(xué)技術(shù)路線經(jīng)歷了三個(gè)階段,早期使用的是非球面鏡,但非球面鏡本身相對(duì)較重;菲涅爾透鏡為當(dāng)前主流方案,優(yōu)勢(shì)在于厚度更薄且重量更輕;第三種方案則為pancake折疊光路方案,效果是壓縮VR眼鏡的體積,降低鏡片的厚度。

但pancake方案也存在痛點(diǎn),比如一些以往可以適用的技術(shù)無(wú)法運(yùn)用到新方案中。比如傳統(tǒng)的眼動(dòng)追蹤通常被用于菲涅爾光學(xué)方案VR產(chǎn)品中,但卻無(wú)法應(yīng)用到Pancake技術(shù)方案上。

2014年,歌爾股份已掌握VR雙非球面鏡片技術(shù),隨后在2016年入股美國(guó)Kopin 10%股權(quán),布局先進(jìn)顯示技術(shù)布局光路設(shè)計(jì)技術(shù),Kopin目前已掌握了pancake技術(shù)方案。

到了2018年,歌爾股份正式發(fā)布了自研的菲涅爾透鏡。

也就是說,在上游,歌爾股份已具備了擁有壁壘的光學(xué)技術(shù)解決方案,可進(jìn)一步提升終端用戶體驗(yàn)。

客觀來(lái)說,這是一個(gè)硬件端的突破。以往,比起內(nèi)容端的火熱,VR硬件的創(chuàng)新則顯得稍顯沉默。

而在VR產(chǎn)業(yè)鏈的下游,則是依靠?jī)?nèi)容拉動(dòng),只有依靠?jī)?nèi)容才能反哺終端需求的良性循環(huán)。

不久前,歌爾股份控股子公司同歌創(chuàng)投與米哈游、三七互娛(002555.SZ)簽訂合伙協(xié)議,擬合計(jì)認(rèn)繳人民幣5.5556億元開展創(chuàng)業(yè)投資活動(dòng)。

硬件公司與游戲公司合體做LP,有業(yè)內(nèi)人士表示:“三家合作肯定是出于硬件終端和軟件內(nèi)容的跨界聯(lián)合”。

對(duì)歌爾股份來(lái)說,或許釋放出的重要信號(hào)是——提前布局內(nèi)容端。 由于占比最大,業(yè)內(nèi)人士分析稱:“包括米哈游和三七互娛在內(nèi),以及基金以后投的相關(guān)項(xiàng)目,都會(huì)是歌爾的內(nèi)容供應(yīng)商。”

從硬件體驗(yàn)到內(nèi)容生態(tài)的提前布局,種種跡象都在表明,這一次,做VR,歌爾股份不想再做打工人了。

現(xiàn)實(shí)就是這樣,傳統(tǒng)消費(fèi)電子經(jīng)過多年的發(fā)展后,已進(jìn)入了存量發(fā)展時(shí)代,在各式功能迭代與堆料內(nèi)卷之外,至今仍沒有出現(xiàn)“下一個(gè)iphone 時(shí)刻”。

在熱鬧與落寞外,過去的十多年里,從“跟著蘋果賺錢”到如今的“去蘋果化”,包括歌爾股份在內(nèi)的“果鏈巨頭”們各自走向了命運(yùn)的新路口。

一種是尋找好賽道。 比如,立訊精密(002475.SZ))依托自己在連接器上的技術(shù)沉淀,提前布局汽車電子領(lǐng)域。在汽車電動(dòng)化與智能化轉(zhuǎn)型的整體趨勢(shì)下,享受該賽道的長(zhǎng)期紅利期。

一種是尋找好“鏈主”。 比如曾經(jīng)為蘋果提供金屬機(jī)殼的東山精密(002384.SZ)與長(zhǎng)盈精密(300115.SZ),相繼擁抱特斯拉,成為了“特鏈”的新成員。

還有一種就是歌爾股份。一方面,依舊做著代工生意,但另一方面,也在嘗試在某一個(gè)細(xì)分領(lǐng)域上自建生態(tài)。

無(wú)論是哪一種路徑,都是一條并不容易的路。畢竟比起下游苛刻且善于謀略的“蘋果們”來(lái)說,這些常年在上游從事生產(chǎn)與制造的企業(yè)一直都是依賴下游的創(chuàng)新而創(chuàng)新。

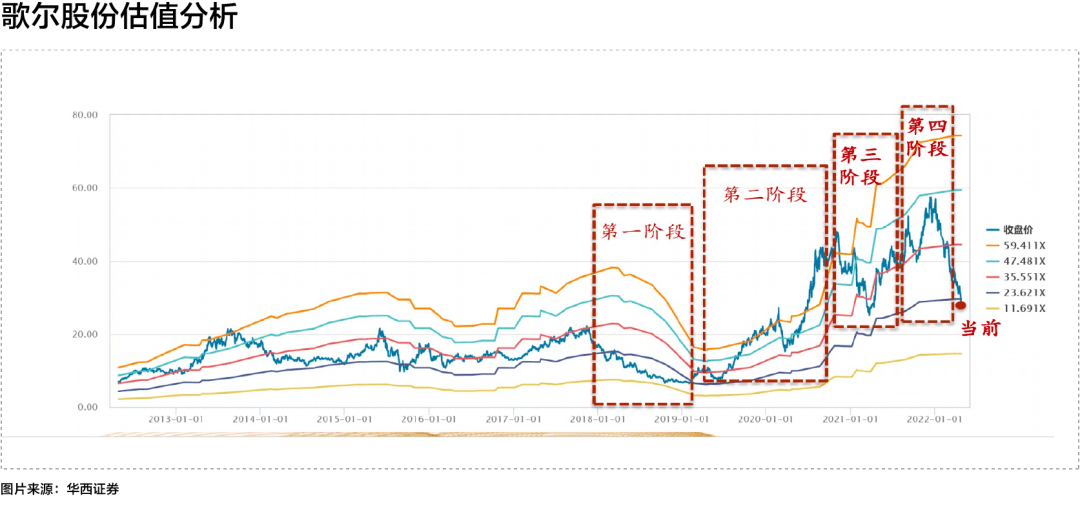

復(fù)盤歌爾股份的股價(jià)變化與估值變化,皆與業(yè)績(jī)預(yù)期相關(guān)。

2018至2019年,中美關(guān)系導(dǎo)致行業(yè)需求下滑,歌爾股份預(yù)期不明,出現(xiàn)戴維斯雙殺。

2019年后,隨著TWS耳機(jī)產(chǎn)能爬坡,疊加下游需求爆發(fā),產(chǎn)品快速放量而引爆消費(fèi)電子行業(yè)。

2021年后,疫情導(dǎo)致消費(fèi)電子需求預(yù)期不明確,TWS耳機(jī)需求放緩,導(dǎo)致歌爾股份估值觸底。

硬件公司與游戲公司合體做LP,有業(yè)內(nèi)人士表示:“三家合作肯定是出于硬件終端和軟件內(nèi)容的跨界聯(lián)合”。

對(duì)歌爾股份來(lái)說,或許釋放出的重要信號(hào)是——提前布局內(nèi)容端。 由于占比最大,業(yè)內(nèi)人士分析稱:“包括米哈游和三七互娛在內(nèi),以及基金以后投的相關(guān)項(xiàng)目,都會(huì)是歌爾的內(nèi)容供應(yīng)商。”

從硬件體驗(yàn)到內(nèi)容生態(tài)的提前布局,種種跡象都在表明,這一次,做VR,歌爾股份不想再做打工人了。

現(xiàn)實(shí)就是這樣,傳統(tǒng)消費(fèi)電子經(jīng)過多年的發(fā)展后,已進(jìn)入了存量發(fā)展時(shí)代,在各式功能迭代與堆料內(nèi)卷之外,至今仍沒有出現(xiàn)“下一個(gè)iphone 時(shí)刻”。

在熱鬧與落寞外,過去的十多年里,從“跟著蘋果賺錢”到如今的“去蘋果化”,包括歌爾股份在內(nèi)的“果鏈巨頭”們各自走向了命運(yùn)的新路口。

一種是尋找好賽道。 比如,立訊精密(002475.SZ))依托自己在連接器上的技術(shù)沉淀,提前布局汽車電子領(lǐng)域。在汽車電動(dòng)化與智能化轉(zhuǎn)型的整體趨勢(shì)下,享受該賽道的長(zhǎng)期紅利期。

一種是尋找好“鏈主”。 比如曾經(jīng)為蘋果提供金屬機(jī)殼的東山精密(002384.SZ)與長(zhǎng)盈精密(300115.SZ),相繼擁抱特斯拉,成為了“特鏈”的新成員。

還有一種就是歌爾股份。一方面,依舊做著代工生意,但另一方面,也在嘗試在某一個(gè)細(xì)分領(lǐng)域上自建生態(tài)。

無(wú)論是哪一種路徑,都是一條并不容易的路。畢竟比起下游苛刻且善于謀略的“蘋果們”來(lái)說,這些常年在上游從事生產(chǎn)與制造的企業(yè)一直都是依賴下游的創(chuàng)新而創(chuàng)新。

復(fù)盤歌爾股份的股價(jià)變化與估值變化,皆與業(yè)績(jī)預(yù)期相關(guān)。

2018至2019年,中美關(guān)系導(dǎo)致行業(yè)需求下滑,歌爾股份預(yù)期不明,出現(xiàn)戴維斯雙殺。

2019年后,隨著TWS耳機(jī)產(chǎn)能爬坡,疊加下游需求爆發(fā),產(chǎn)品快速放量而引爆消費(fèi)電子行業(yè)。

2021年后,疫情導(dǎo)致消費(fèi)電子需求預(yù)期不明確,TWS耳機(jī)需求放緩,導(dǎo)致歌爾股份估值觸底。

也就是說,當(dāng)下游景氣度高漲時(shí),歌爾股份估值有較大的提升;但當(dāng)一旦下游出現(xiàn)任何不利消息,波動(dòng)立刻反映在股價(jià)上。

因此,如何看待歌爾股份的價(jià)值?財(cái)經(jīng)無(wú)忌認(rèn)為,短期看VR業(yè)績(jī),長(zhǎng)期看歌爾股份產(chǎn)業(yè)鏈布局,包括產(chǎn)能、良率以及關(guān)鍵技術(shù)突破。

一方面,由于VR/AR已成為歌爾股份實(shí)現(xiàn)業(yè)績(jī)?cè)鲩L(zhǎng)的重要曲線,短期業(yè)績(jī)是否能大幅提升,實(shí)現(xiàn)千億營(yíng)收十分關(guān)鍵。

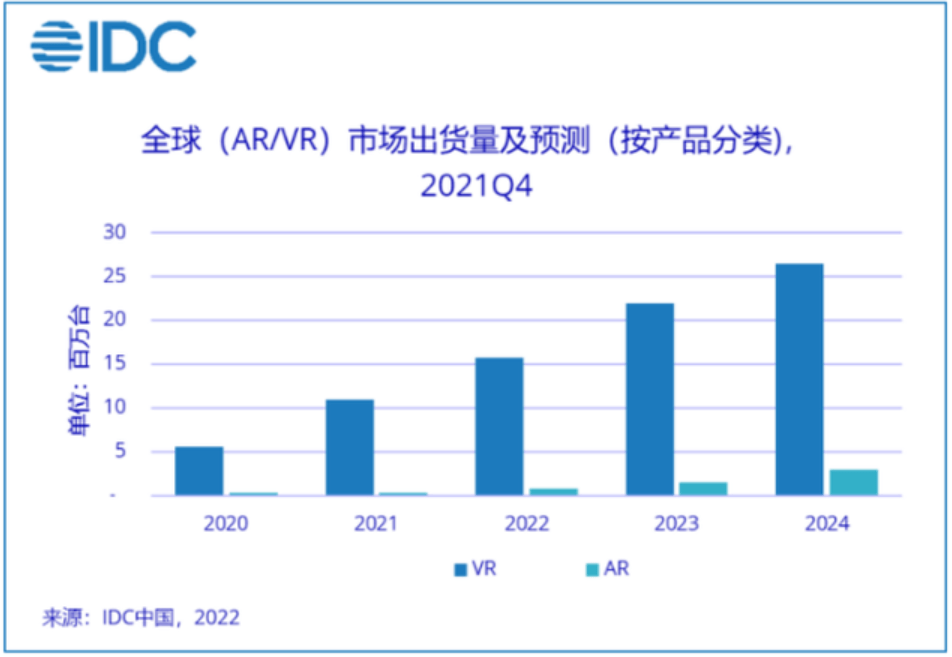

目前,VR/AR行業(yè)已進(jìn)入快速增長(zhǎng)期。據(jù)IDC數(shù)據(jù),2021年全球VR/AR 頭顯出貨量為1120萬(wàn)臺(tái),同比增長(zhǎng)92.1%;預(yù)計(jì)2026年全球VR/AR出貨量會(huì)超過5000萬(wàn)臺(tái),期間CAGR可達(dá)35%。

也就是說,當(dāng)下游景氣度高漲時(shí),歌爾股份估值有較大的提升;但當(dāng)一旦下游出現(xiàn)任何不利消息,波動(dòng)立刻反映在股價(jià)上。

因此,如何看待歌爾股份的價(jià)值?財(cái)經(jīng)無(wú)忌認(rèn)為,短期看VR業(yè)績(jī),長(zhǎng)期看歌爾股份產(chǎn)業(yè)鏈布局,包括產(chǎn)能、良率以及關(guān)鍵技術(shù)突破。

一方面,由于VR/AR已成為歌爾股份實(shí)現(xiàn)業(yè)績(jī)?cè)鲩L(zhǎng)的重要曲線,短期業(yè)績(jī)是否能大幅提升,實(shí)現(xiàn)千億營(yíng)收十分關(guān)鍵。

目前,VR/AR行業(yè)已進(jìn)入快速增長(zhǎng)期。據(jù)IDC數(shù)據(jù),2021年全球VR/AR 頭顯出貨量為1120萬(wàn)臺(tái),同比增長(zhǎng)92.1%;預(yù)計(jì)2026年全球VR/AR出貨量會(huì)超過5000萬(wàn)臺(tái),期間CAGR可達(dá)35%。

當(dāng)下游需求旺盛時(shí),歌爾股份需要實(shí)現(xiàn)產(chǎn)能爬坡,為規(guī)模化做鋪墊。

近兩年,歌爾股份共計(jì)劃募資111.47億元投入AR/VR及相關(guān)光學(xué)模組項(xiàng)目,以增加350萬(wàn)套VR/AR產(chǎn)品和500萬(wàn)片精密光學(xué)鏡片及模組產(chǎn)品的年產(chǎn)能。根據(jù)募資投向說明,本項(xiàng)目計(jì)劃于2022年9月全部建成并達(dá)產(chǎn),預(yù)計(jì)實(shí)現(xiàn)年銷售收入56億元,年凈利潤(rùn)4.12億元。

另一方面,則是歌爾股份在產(chǎn)業(yè)鏈上的布局,能否實(shí)現(xiàn)突破性創(chuàng)新,孵化出下一個(gè)爆品,以拉動(dòng)營(yíng)收增長(zhǎng)。

正如上文所說,在VR/AR業(yè)務(wù)上,歌爾股份并不想只做代工,因此如若生態(tài)內(nèi)部孵化出顛覆性產(chǎn)品,在硬件體驗(yàn)或內(nèi)容創(chuàng)新上實(shí)現(xiàn)跨越,也將進(jìn)一步提振投資者信心。

對(duì)于歌爾股份而言,元宇宙的機(jī)會(huì)來(lái)之不易,十多年的產(chǎn)業(yè)化探索可能是這家企業(yè)最后的一戰(zhàn),但現(xiàn)實(shí)依舊冷峻。

某種程度上來(lái)說,VR/AR還是一場(chǎng)無(wú)限游戲,與TWS耳機(jī)相比,它涉及的產(chǎn)業(yè)鏈更復(fù)雜,實(shí)現(xiàn)難度也更大,僅以光學(xué)技術(shù)解決方案為例,所有人離“完美”都還有很遠(yuǎn)的距離。

畢竟所有人都知道,目前市面上大多數(shù)的VR頭顯都距離元宇宙太遠(yuǎn),就連扎克伯格也坦率地表示:“HDR、解決光學(xué)畸變、實(shí)現(xiàn)可變景深,以及顯著提高分辨率,把所有的這些技術(shù)結(jié)合起來(lái),正好就是更接近真實(shí)的虛擬現(xiàn)實(shí)/元宇宙效果。”

如何將這些技術(shù)裝在一個(gè)設(shè)備里?他又加了一句:“這是未來(lái)的計(jì)劃”。

換言之,對(duì)歌爾股份來(lái)說,好日子或許在遠(yuǎn)方,但現(xiàn)在,它依舊要學(xué)會(huì)熬過眼前的苦日子。

當(dāng)下游需求旺盛時(shí),歌爾股份需要實(shí)現(xiàn)產(chǎn)能爬坡,為規(guī)模化做鋪墊。

近兩年,歌爾股份共計(jì)劃募資111.47億元投入AR/VR及相關(guān)光學(xué)模組項(xiàng)目,以增加350萬(wàn)套VR/AR產(chǎn)品和500萬(wàn)片精密光學(xué)鏡片及模組產(chǎn)品的年產(chǎn)能。根據(jù)募資投向說明,本項(xiàng)目計(jì)劃于2022年9月全部建成并達(dá)產(chǎn),預(yù)計(jì)實(shí)現(xiàn)年銷售收入56億元,年凈利潤(rùn)4.12億元。

另一方面,則是歌爾股份在產(chǎn)業(yè)鏈上的布局,能否實(shí)現(xiàn)突破性創(chuàng)新,孵化出下一個(gè)爆品,以拉動(dòng)營(yíng)收增長(zhǎng)。

正如上文所說,在VR/AR業(yè)務(wù)上,歌爾股份并不想只做代工,因此如若生態(tài)內(nèi)部孵化出顛覆性產(chǎn)品,在硬件體驗(yàn)或內(nèi)容創(chuàng)新上實(shí)現(xiàn)跨越,也將進(jìn)一步提振投資者信心。

對(duì)于歌爾股份而言,元宇宙的機(jī)會(huì)來(lái)之不易,十多年的產(chǎn)業(yè)化探索可能是這家企業(yè)最后的一戰(zhàn),但現(xiàn)實(shí)依舊冷峻。

某種程度上來(lái)說,VR/AR還是一場(chǎng)無(wú)限游戲,與TWS耳機(jī)相比,它涉及的產(chǎn)業(yè)鏈更復(fù)雜,實(shí)現(xiàn)難度也更大,僅以光學(xué)技術(shù)解決方案為例,所有人離“完美”都還有很遠(yuǎn)的距離。

畢竟所有人都知道,目前市面上大多數(shù)的VR頭顯都距離元宇宙太遠(yuǎn),就連扎克伯格也坦率地表示:“HDR、解決光學(xué)畸變、實(shí)現(xiàn)可變景深,以及顯著提高分辨率,把所有的這些技術(shù)結(jié)合起來(lái),正好就是更接近真實(shí)的虛擬現(xiàn)實(shí)/元宇宙效果。”

如何將這些技術(shù)裝在一個(gè)設(shè)備里?他又加了一句:“這是未來(lái)的計(jì)劃”。

換言之,對(duì)歌爾股份來(lái)說,好日子或許在遠(yuǎn)方,但現(xiàn)在,它依舊要學(xué)會(huì)熬過眼前的苦日子。

在2010前,歌爾股份的增長(zhǎng)主要來(lái)自于聲學(xué)零部件領(lǐng)域的沉淀。從做話筒起家,歌爾逐步將業(yè)務(wù)拓展至MEMS傳感器、微型揚(yáng)聲器、麥克風(fēng)等聲學(xué)零部件,主營(yíng)業(yè)務(wù)涵蓋了微型電聲元器件與消費(fèi)類電聲產(chǎn)品。

由于產(chǎn)品覆蓋整個(gè)電聲行業(yè)的中下游,因此,歌爾股份也形成了兩大基本能力:

一是技術(shù)能力,歌爾在微型電聲元器件積累了包括MEMS技術(shù)、以陣列技術(shù)、數(shù)字麥克風(fēng)技術(shù)等。

二是生產(chǎn)能力,通過產(chǎn)業(yè)鏈橫縱整合,降本增效。 在產(chǎn)業(yè)鏈上游,歌爾股份通過對(duì)電聲元器件部分核心原材料進(jìn)行自制,降低了產(chǎn)品成本,同時(shí)由于消費(fèi)類電聲產(chǎn)品的生命周期較短,歌爾研發(fā)制造自動(dòng)化生產(chǎn)與精密模具,提升快速開發(fā)能力。

也正因如此,歌爾聚集了包括三星、惠普、思科、LG、華碩等一眾客戶資源。這其中,也包括蘋果。

2010年,歌爾股份進(jìn)入“果鏈”,為蘋果提供聲學(xué)零部件、有線耳機(jī)等,其營(yíng)收也從上市時(shí)的10億飆升到2017年的255億。

但此刻,歌爾做的還是零部件,這是一門古老的生意,說白了只是一件產(chǎn)品中無(wú)數(shù)拼圖的一塊而已。

一個(gè)通俗的比喻,人們將零部件的生意比作“拼樂高”,企業(yè)要做的就是把小零件組裝成大零件。

明白了這個(gè)道理之后,歌爾命運(yùn)的轉(zhuǎn)變發(fā)生在2018年,在與蘋果合作多年后,歌爾第一次從零部件切入了蘋果整機(jī)組裝業(yè)務(wù),成了Airpods的供應(yīng)商。

也正是在這一年,歌爾將業(yè)務(wù)結(jié)構(gòu)劃分為精密零部件、智能聲學(xué)整機(jī)與智能硬件,恰好代表著自己的過去、現(xiàn)在與未來(lái)。

從財(cái)報(bào)看,以Airpods為主的智能聲學(xué)整機(jī)業(yè)務(wù)成為了拉動(dòng)歌爾增長(zhǎng)的主要?jiǎng)恿Α?018年至2019年,僅用一年時(shí)間,智能聲學(xué)整機(jī)業(yè)務(wù)營(yíng)收占比從28.68%提升到42.17%,到了2020年,智能聲學(xué)整機(jī)業(yè)務(wù)占比已接近五成。

但甘做代工所帶來(lái)的是危機(jī)是盈利能力的下降,2017年至2021年,歌爾股份毛利率從22.01%跌至14.13%。

盈利能力下降的背后與TWS耳機(jī)市場(chǎng)遇冷有關(guān)。

自2021年起,TWS耳機(jī)出貨量增速已明顯放緩。2022年第一季度,全球TWS耳機(jī)出貨量為6820萬(wàn)部,同比增加17%,但環(huán)比上季度已下降34.3%。

某種程度上,包括Airpods在內(nèi)的TWS耳機(jī)就像是一場(chǎng)“來(lái)也匆匆,去也匆匆”的技術(shù)狂歡。

即便是市占率明顯高于競(jìng)對(duì),也難以掩蓋Airpods的落寞。今年3月,據(jù)外媒報(bào)道,蘋果預(yù)計(jì)將AirPods今年的產(chǎn)量下調(diào)約1000萬(wàn)副以應(yīng)對(duì)庫(kù)存與市場(chǎng)變化 。

精明如庫(kù)克,也明白一個(gè)道理,永遠(yuǎn)不要和市場(chǎng)作對(duì)。

當(dāng)前,TWS耳機(jī)市場(chǎng)已趨于飽和。一方面,入局玩家太多,無(wú)論是三星、小米等安卓系,還是索尼等“老音樂人”,這塊市場(chǎng)蛋糕早已是存量。

另一方面,則在于Airpods自身產(chǎn)品的定位瓶頸。 本質(zhì)上來(lái)說,TWS耳機(jī)只是手機(jī)配件,屬于外設(shè)。而驅(qū)動(dòng)消費(fèi)者購(gòu)買的因素除了品牌外,還包括了價(jià)格、續(xù)航、外形、音質(zhì)等多元化決策條件,一個(gè)產(chǎn)品無(wú)法覆蓋全部需求。

因此,盡管果粉們深愛著高價(jià)的Airpods,但華強(qiáng)北大量白牌廠家依舊能以高性價(jià)比成為另一波人的心頭好。

中信證券在其跟蹤報(bào)告中明確指出:“在安卓端廠商緊密布局,我們預(yù)計(jì)蘋果端份額或小幅下降。”

換言之,TWS耳機(jī)市場(chǎng)未來(lái)的兩大走向, 一是價(jià)格下沉,講究性價(jià)比;二是安卓系份額上升,蘋果或?qū)⒙淠?/strong>

而這兩個(gè)消息,對(duì)歌爾股份來(lái)說,絕對(duì)不算是好消息。

正如上文所說,盡管營(yíng)收上升,但歌爾股份整體毛利呈現(xiàn)下降趨勢(shì)。事實(shí)上,管理層并非沒有看到這一點(diǎn),而是以“薄利多銷”的路徑為股東創(chuàng)造更大的回報(bào)。

理解這一點(diǎn),從歌爾股份毛利下降,但ROE卻在持續(xù)提升就可以看出。2018年,歌爾股份的ROE只有5.73%,但到了2021年上升到了17.61%。

這表明,整機(jī)代工業(yè)務(wù)盡管影響了短期盈利能力,但業(yè)務(wù)拓展所帶來(lái)的規(guī)模化效應(yīng)以及以及整機(jī)業(yè)務(wù)較強(qiáng)的議價(jià)能力(對(duì)比零部件),為歌爾帶來(lái)了更好的回款能力,在營(yíng)運(yùn)端的話語(yǔ)權(quán)也大大加強(qiáng)。

但如今,隨著TWS耳機(jī)繁榮的泡沫被戳破,AirPods不香了,“薄利多銷”的模式也走不通了,頂著千億市值的焦慮,歌爾又一次站在了十字路口之上。

如果不是郭明錤這位蘋果分析大師,大多數(shù)人或許對(duì)歌爾股份的印象還停留在“果鏈”里。

6月22日,郭明錤在其社交媒體平臺(tái)上放出“Meta的硬件與頭顯設(shè)備業(yè)務(wù)放緩”的個(gè)人預(yù)測(cè),隨后引發(fā)二級(jí)市場(chǎng)震蕩,當(dāng)天歌爾股份股價(jià)以跌停價(jià)收盤,一天內(nèi)市值蒸發(fā)129億元。

而Meta與扎克伯格押注的VR業(yè)務(wù)也正是歌爾股份董事長(zhǎng)姜濱為這家企業(yè)籌劃的下一增長(zhǎng)點(diǎn)。

1966年出生的姜濱是山東威海人。與大多數(shù)技術(shù)型創(chuàng)業(yè)者的性格類似,從車間技術(shù)員到企業(yè)掌舵者,姜濱在公開場(chǎng)合的演講并不多見,其大多采訪大多圍繞人才、產(chǎn)業(yè)展開,語(yǔ)氣中透著技術(shù)人員的低調(diào)氣質(zhì)。

比起向別人講述自己的創(chuàng)業(yè)故事,姜濱似乎更喜歡講述歌爾的故事。在歌爾的產(chǎn)品展廳內(nèi),展示著歌爾參與制造的熱門智能產(chǎn)品,從VR/AR、智能穿戴到游戲手柄……

一位記者這樣寫道:“每一款產(chǎn)品的背后,都有歌爾的參與。”

押注VR,是姜濱為歌爾股份尋找的另一條路。 財(cái)報(bào)顯示,2021年,以VR為代表的智能硬件業(yè)務(wù)占比已達(dá)到了39%。令歌爾名聲大噪的另一大事件則是在 2020年拿下Oculus的新一代VR的獨(dú)供大單。

從蘋果到Meta,歌爾似乎又回到了“代工”的輪回中,但事實(shí)上,盡管拿著頭部客戶的訂單,做著代工生意,但顯然歌爾在VR業(yè)務(wù)上并不僅僅想要“只為他人做嫁衣”。

從VR產(chǎn)業(yè)鏈角度來(lái)看,上游強(qiáng)調(diào)“體驗(yàn)”,因此具有較強(qiáng)的技術(shù)壁壘,主要為各類零部件,如芯片、光學(xué)、顯示和傳感器等,歌爾主要深耕的領(lǐng)域就是光學(xué)。

2012年起,姜濱切入光學(xué)領(lǐng)域,此后通過內(nèi)生與外延拓展光學(xué)業(yè)務(wù)。

光學(xué)影響著顯示,顯示又與終端重量、厚度、FOV與分辨率等指標(biāo)相關(guān)。此前,光學(xué)技術(shù)路線經(jīng)歷了三個(gè)階段,早期使用的是非球面鏡,但非球面鏡本身相對(duì)較重;菲涅爾透鏡為當(dāng)前主流方案,優(yōu)勢(shì)在于厚度更薄且重量更輕;第三種方案則為pancake折疊光路方案,效果是壓縮VR眼鏡的體積,降低鏡片的厚度。

但pancake方案也存在痛點(diǎn),比如一些以往可以適用的技術(shù)無(wú)法運(yùn)用到新方案中。比如傳統(tǒng)的眼動(dòng)追蹤通常被用于菲涅爾光學(xué)方案VR產(chǎn)品中,但卻無(wú)法應(yīng)用到Pancake技術(shù)方案上。

2014年,歌爾股份已掌握VR雙非球面鏡片技術(shù),隨后在2016年入股美國(guó)Kopin 10%股權(quán),布局先進(jìn)顯示技術(shù)布局光路設(shè)計(jì)技術(shù),Kopin目前已掌握了pancake技術(shù)方案。

到了2018年,歌爾股份正式發(fā)布了自研的菲涅爾透鏡。

也就是說,在上游,歌爾股份已具備了擁有壁壘的光學(xué)技術(shù)解決方案,可進(jìn)一步提升終端用戶體驗(yàn)。

客觀來(lái)說,這是一個(gè)硬件端的突破。以往,比起內(nèi)容端的火熱,VR硬件的創(chuàng)新則顯得稍顯沉默。

而在VR產(chǎn)業(yè)鏈的下游,則是依靠?jī)?nèi)容拉動(dòng),只有依靠?jī)?nèi)容才能反哺終端需求的良性循環(huán)。

不久前,歌爾股份控股子公司同歌創(chuàng)投與米哈游、三七互娛(002555.SZ)簽訂合伙協(xié)議,擬合計(jì)認(rèn)繳人民幣5.5556億元開展創(chuàng)業(yè)投資活動(dòng)。

硬件公司與游戲公司合體做LP,有業(yè)內(nèi)人士表示:“三家合作肯定是出于硬件終端和軟件內(nèi)容的跨界聯(lián)合”。

對(duì)歌爾股份來(lái)說,或許釋放出的重要信號(hào)是——提前布局內(nèi)容端。 由于占比最大,業(yè)內(nèi)人士分析稱:“包括米哈游和三七互娛在內(nèi),以及基金以后投的相關(guān)項(xiàng)目,都會(huì)是歌爾的內(nèi)容供應(yīng)商。”

從硬件體驗(yàn)到內(nèi)容生態(tài)的提前布局,種種跡象都在表明,這一次,做VR,歌爾股份不想再做打工人了。

現(xiàn)實(shí)就是這樣,傳統(tǒng)消費(fèi)電子經(jīng)過多年的發(fā)展后,已進(jìn)入了存量發(fā)展時(shí)代,在各式功能迭代與堆料內(nèi)卷之外,至今仍沒有出現(xiàn)“下一個(gè)iphone 時(shí)刻”。

在熱鬧與落寞外,過去的十多年里,從“跟著蘋果賺錢”到如今的“去蘋果化”,包括歌爾股份在內(nèi)的“果鏈巨頭”們各自走向了命運(yùn)的新路口。

一種是尋找好賽道。 比如,立訊精密(002475.SZ))依托自己在連接器上的技術(shù)沉淀,提前布局汽車電子領(lǐng)域。在汽車電動(dòng)化與智能化轉(zhuǎn)型的整體趨勢(shì)下,享受該賽道的長(zhǎng)期紅利期。

一種是尋找好“鏈主”。 比如曾經(jīng)為蘋果提供金屬機(jī)殼的東山精密(002384.SZ)與長(zhǎng)盈精密(300115.SZ),相繼擁抱特斯拉,成為了“特鏈”的新成員。

還有一種就是歌爾股份。一方面,依舊做著代工生意,但另一方面,也在嘗試在某一個(gè)細(xì)分領(lǐng)域上自建生態(tài)。

無(wú)論是哪一種路徑,都是一條并不容易的路。畢竟比起下游苛刻且善于謀略的“蘋果們”來(lái)說,這些常年在上游從事生產(chǎn)與制造的企業(yè)一直都是依賴下游的創(chuàng)新而創(chuàng)新。

復(fù)盤歌爾股份的股價(jià)變化與估值變化,皆與業(yè)績(jī)預(yù)期相關(guān)。

2018至2019年,中美關(guān)系導(dǎo)致行業(yè)需求下滑,歌爾股份預(yù)期不明,出現(xiàn)戴維斯雙殺。

2019年后,隨著TWS耳機(jī)產(chǎn)能爬坡,疊加下游需求爆發(fā),產(chǎn)品快速放量而引爆消費(fèi)電子行業(yè)。

2021年后,疫情導(dǎo)致消費(fèi)電子需求預(yù)期不明確,TWS耳機(jī)需求放緩,導(dǎo)致歌爾股份估值觸底。

也就是說,當(dāng)下游景氣度高漲時(shí),歌爾股份估值有較大的提升;但當(dāng)一旦下游出現(xiàn)任何不利消息,波動(dòng)立刻反映在股價(jià)上。

因此,如何看待歌爾股份的價(jià)值?財(cái)經(jīng)無(wú)忌認(rèn)為,短期看VR業(yè)績(jī),長(zhǎng)期看歌爾股份產(chǎn)業(yè)鏈布局,包括產(chǎn)能、良率以及關(guān)鍵技術(shù)突破。

一方面,由于VR/AR已成為歌爾股份實(shí)現(xiàn)業(yè)績(jī)?cè)鲩L(zhǎng)的重要曲線,短期業(yè)績(jī)是否能大幅提升,實(shí)現(xiàn)千億營(yíng)收十分關(guān)鍵。

目前,VR/AR行業(yè)已進(jìn)入快速增長(zhǎng)期。據(jù)IDC數(shù)據(jù),2021年全球VR/AR 頭顯出貨量為1120萬(wàn)臺(tái),同比增長(zhǎng)92.1%;預(yù)計(jì)2026年全球VR/AR出貨量會(huì)超過5000萬(wàn)臺(tái),期間CAGR可達(dá)35%。

當(dāng)下游需求旺盛時(shí),歌爾股份需要實(shí)現(xiàn)產(chǎn)能爬坡,為規(guī)模化做鋪墊。

近兩年,歌爾股份共計(jì)劃募資111.47億元投入AR/VR及相關(guān)光學(xué)模組項(xiàng)目,以增加350萬(wàn)套VR/AR產(chǎn)品和500萬(wàn)片精密光學(xué)鏡片及模組產(chǎn)品的年產(chǎn)能。根據(jù)募資投向說明,本項(xiàng)目計(jì)劃于2022年9月全部建成并達(dá)產(chǎn),預(yù)計(jì)實(shí)現(xiàn)年銷售收入56億元,年凈利潤(rùn)4.12億元。

另一方面,則是歌爾股份在產(chǎn)業(yè)鏈上的布局,能否實(shí)現(xiàn)突破性創(chuàng)新,孵化出下一個(gè)爆品,以拉動(dòng)營(yíng)收增長(zhǎng)。

正如上文所說,在VR/AR業(yè)務(wù)上,歌爾股份并不想只做代工,因此如若生態(tài)內(nèi)部孵化出顛覆性產(chǎn)品,在硬件體驗(yàn)或內(nèi)容創(chuàng)新上實(shí)現(xiàn)跨越,也將進(jìn)一步提振投資者信心。

對(duì)于歌爾股份而言,元宇宙的機(jī)會(huì)來(lái)之不易,十多年的產(chǎn)業(yè)化探索可能是這家企業(yè)最后的一戰(zhàn),但現(xiàn)實(shí)依舊冷峻。

某種程度上來(lái)說,VR/AR還是一場(chǎng)無(wú)限游戲,與TWS耳機(jī)相比,它涉及的產(chǎn)業(yè)鏈更復(fù)雜,實(shí)現(xiàn)難度也更大,僅以光學(xué)技術(shù)解決方案為例,所有人離“完美”都還有很遠(yuǎn)的距離。

畢竟所有人都知道,目前市面上大多數(shù)的VR頭顯都距離元宇宙太遠(yuǎn),就連扎克伯格也坦率地表示:“HDR、解決光學(xué)畸變、實(shí)現(xiàn)可變景深,以及顯著提高分辨率,把所有的這些技術(shù)結(jié)合起來(lái),正好就是更接近真實(shí)的虛擬現(xiàn)實(shí)/元宇宙效果。”

如何將這些技術(shù)裝在一個(gè)設(shè)備里?他又加了一句:“這是未來(lái)的計(jì)劃”。

換言之,對(duì)歌爾股份來(lái)說,好日子或許在遠(yuǎn)方,但現(xiàn)在,它依舊要學(xué)會(huì)熬過眼前的苦日子。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。