Manus“撤退”,智能體“退潮”了?快訊

智能體 在Manus身后,人人都說智能體是AI大模型的未來,智能體還是大模型的未來嗎。

近兩年,以大模型為代表的AI行業(yè),其迭代速度之快,已經(jīng)遠超我們想象。昨日還是聚光燈下的行業(yè)明星,明日可能就不得不黯然退場。

近日,AI智能體明星公司Manus突然清空其國內(nèi)社交平臺的所有內(nèi)容。有媒體爆料稱,Manus將會把總部遷至新加坡,伴隨而來的還有中國區(qū)的一輪大裁員。

對此,Manus官方回應(yīng)媒體稱:“基于公司自身經(jīng)營效率考量,我們決定對部分業(yè)務(wù)團隊進行調(diào)整。公司將繼續(xù)專注核心業(yè)務(wù)發(fā)展,提升整體運營效率。”

在Manus輕描淡寫的回應(yīng)背后,其創(chuàng)始人肖弘?yún)s在社交平臺上感慨“多少艱苦不可告人”,他表示,“想要在全球化的市場里做好產(chǎn)品,有很多不是來自業(yè)務(wù)本身和用戶價值本身的煩惱”。

Manus撤出中國市場,或許有算力資源的權(quán)衡,有海外融資的考量,也有數(shù)據(jù)合規(guī)性的要求。但Manus沒能在國內(nèi)市場快速打響頭炮,也是其無奈轉(zhuǎn)移陣地的原因之一。

不過,這并不只是Manus一家企業(yè)所面臨的問題,在AI市場高歌猛進時,能夠突圍而出的智能體卻并不多。人人都說智能體是AI大模型的未來,但到底何時才能真正“開花結(jié)果”。

Manus抓不住“風口”

今年3月,Manus憑借一段演示視頻一夜成名。在多個演示案例中,Manus能獨立完成簡歷篩選、股票分析、房產(chǎn)研究等復(fù)雜任務(wù),許多觀眾驚呼“AI 真的來了”。

Manus是由華科大畢業(yè)的“電腦天才”肖弘所創(chuàng)立,其華人創(chuàng)始團隊的背景吸引了不少國內(nèi)粉絲,邀請碼更一度被炒到 10 萬元左右。

不過,質(zhì)疑的聲音也很快傳出。大部分用戶還沒有正式試用的,Manus就已經(jīng)被媒體吹捧為“現(xiàn)象級產(chǎn)品”,這讓不少觀眾嗅到了“饑餓營銷”的味道。

而且,Manus幾乎是“出道即爆紅”,但大部分媒體報道均來自于國內(nèi)媒體,外媒報道則只有寥寥數(shù)筆,這也更讓人懷疑Manus里面究竟有多少真東西。

其后,Manus AI合伙人張濤公開澄清。他表示,Manus從未投入任何市場推廣預(yù)算,邀請碼“一碼難求”只是因為服務(wù)器容量有限。

今年3月,Manus宣布與阿里通義千問團隊達成戰(zhàn)略合作,這也成為了Manus最后的高光時刻。外界曾猜測,有了阿里通義千問的底層模型支撐,還有來自阿里的流量、生態(tài),甚至是資金支持,Manus的落地之路應(yīng)該會更為順暢。

然而,事與愿違。今年5月,Manus宣布在海外開放注冊,但曾經(jīng)瘋搶Manus邀請碼的用戶卻似乎不再買賬。根據(jù)Similarweb 數(shù)據(jù),Manus的月訪問量在今年3月達到頂峰,超2300萬人次,但隨后便逐月回落,6月訪問量約為1700萬人次。

僅僅只是過去了兩個月的時間,Manus為何就失去“光環(huán)”?一方面,AI大模型行業(yè)以快取勝,在Manus短暫停下腳步的時間里,Deepseek、騰訊元寶、阿里通義千問等諸多AI產(chǎn)品都在加速迭代和發(fā)布新一代產(chǎn)品。

除此以外,還有Manus的直接對手,由前百度高管景鯤和朱凱華所打造的 GenSpark,近日CTO朱凱華透露,公司在過去兩個多月發(fā)布 4 款超級代理產(chǎn)品,累計用戶突破 500 萬,跟Manus相比,在用戶增速方面更是后來者居上。

大廠在技術(shù)、資本和流量方面都更有優(yōu)勢,一旦Manus錯失了打響頭炮的機會,就很難再和巨頭爭搶資本市場僅存不多的市場紅利。

另一方面,用戶更關(guān)心的是產(chǎn)品體驗。從理論上來看,Manus只是對大模型和多個小模型進行組合,同時將各種任務(wù)進行拆解,再通過整合工具包來完成任務(wù)。

Manus就像是一個“大腦”,其會安排最合適的“工具”來完成任務(wù),嚴格來說只是“縫合”了主流大模型的優(yōu)點,卻并非顛覆性的創(chuàng)新。

Manus創(chuàng)始人肖弘也早已表示,“產(chǎn)品非常簡單,沒有秘密”。因此,就在Manus發(fā)布的第二天,各類復(fù)刻Manus功能的開源項目,如OWL、OpenManus等快速上線,同樣能夠完成網(wǎng)頁瀏覽,文件操作,寫代碼等操作。

在這樣的背景下,用戶苦等Manus兩個月,才發(fā)現(xiàn)其只開放了海外版本,其跟通義千問合作打造的版本卻并未登場,這也讓不少等待中文版本的用戶感到失望。

除此以外,19美元、39美元、199美元的付費計劃也被用戶吐槽收費太貴,比如后來居上的GenSpark同樣提供三檔訂閱,定價分別為每月10美元、25美元、50美元。

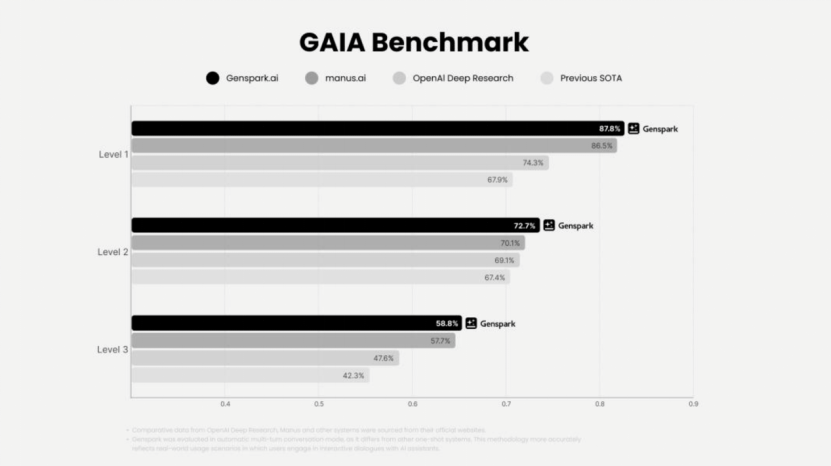

在GAIA基準測試中,Genspark在多個級別上也取得了優(yōu)異的成績,表現(xiàn)甚至優(yōu)于Manus和OpenAI Deep Research,更重要的是,Genspark還有中文版本。

有業(yè)內(nèi)人士指出,如今市場上同類產(chǎn)品不少,Manus的商業(yè)化節(jié)奏不夠快,其在全量上線后所提供的免費額度少,會員付費價格高,這也進一步拉高了用戶的決策成本。

如今,AI行業(yè)早已是“神仙打架”,大部分AI產(chǎn)品的用戶粘性不高,如果Manus不能自證實力,其所積累的先發(fā)優(yōu)勢也會很快耗盡,如果用戶發(fā)現(xiàn)了更好用的產(chǎn)品,很容易遷移。

大模型“吃掉”智能體

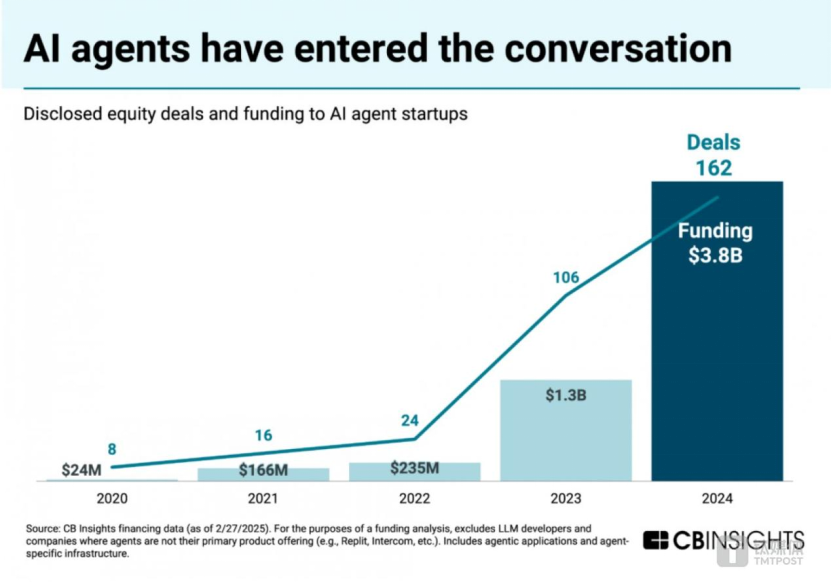

在Manus身后,等待“上位”的智能體還有更多。近兩年,智能體開始瘋狂“走量”, Grandview Research 預(yù)測,2024年全球AI智能體市場規(guī)模為 54億美元。

智能體狂熱背后,有市場炒作的原因,風口來臨之際,誰都想爭搶先機。CB Insights數(shù)據(jù)顯示,2024年智能體初創(chuàng)公司共完成投融資38億美元,同比增長了3倍。

此外,這一趨勢也離不開大廠與其他企業(yè)的共同推動。“百模大戰(zhàn)”之后,大模型企業(yè)逐漸意識到,通用大模型的研發(fā)本質(zhì)上是一場“燒錢競賽”,最終能站穩(wěn)腳跟的只有為數(shù)不多的大廠。

因此,搶占應(yīng)用場景、推動產(chǎn)品快速落地顯然更為關(guān)鍵。在這樣的背景下,搭建成本相對較低,能夠快速落地應(yīng)用的智能體便越來越受到青睞,智能體也成為了新的流量入口。

一批大廠開始加速智能體生態(tài)布局,推出面向企業(yè)和開發(fā)者的智能體開發(fā)平臺,如阿里的AgentScope、字節(jié)跳動的扣子、百度的千帆AppBuilder等,既要TOC,也要TOB。

但智能體市場的狂熱也催生出“泡沫”。分析機構(gòu)Gartner認為,智能體市場在冷靜后將會出現(xiàn)一波退潮,到2027年底將會有超40%的智能體項目被取消。

因此,Manus撤出中國市場只是整個智能體行業(yè)洗牌的開端,對于更多的智能體創(chuàng)業(yè)公司/代理公司,以及開發(fā)者來說,它們更需要關(guān)注的是誰能留下。

一則,智能體整體過剩。智能體開發(fā)平臺大大降低了智能體的入門難題,開發(fā)者一鍵就能套用模板開發(fā)智能體,但大部分產(chǎn)品可能并不具備實用價值;一些企業(yè)部門為了趕AI風口,選擇找外包商搭建智能體,但大部分“趕任務(wù)式”產(chǎn)品名不副實,只能算是數(shù)據(jù)調(diào)用工具。

二則,大模型會吃掉90%的Agent,金沙江創(chuàng)投主管合伙人朱嘯虎近日在社交平臺上提到這一觀點。

深度思考模型是構(gòu)建Agent的基礎(chǔ),但隨著任務(wù)復(fù)雜性的增加,智能體跨專業(yè)協(xié)調(diào)不同模型的難度會越來越大。與之相反,隨著大模型能力的增長,其內(nèi)部協(xié)調(diào)則會變得越來越容易。

理論上大模型可以做一切,只是他們想不想干。大模型在技術(shù)、資源和用戶需求上的優(yōu)勢,將能吞噬許多原本由智能體承擔的任務(wù)和功能,還能以更高效、更低成本的方式來實現(xiàn)。

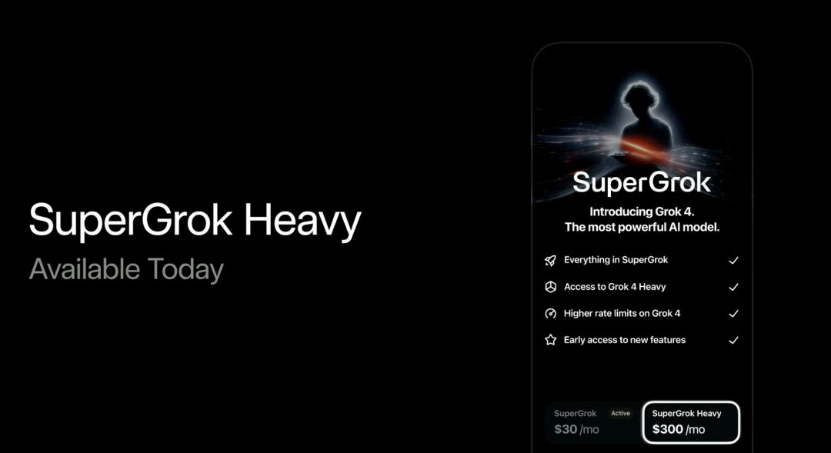

近日,馬斯克發(fā)布了Grok 4大模型,核心創(chuàng)新是“多智能體內(nèi)生化”,即將Agent能力融入到訓練過程中,將多個Agent之間的debate和self-check變成了大模型的內(nèi)生能力。

在這之前,人們主要通過Manus等Agent工具讓大模型處理復(fù)雜任務(wù),但多智能體版本Grok 4 Heavy出現(xiàn)之后,其自己就能同時啟動多個Agent進行工作并整合出結(jié)果。

由此也帶出了Agentic AI(代理式人工智能)的概念,人工智能正在從單一任務(wù)的執(zhí)行邁向多代理協(xié)作的新范式。

就在今天凌晨,OpenAI 也發(fā)布了自己的Agent模式,Sam Altman 和四位 OpenAI 研究員出鏡介紹。在演示的視頻中,你可以直接對Agent 模式下的ChatGPT 提要求,ChatGPT 會自己打開虛擬機,一步步操作。

智能體還是大模型的未來嗎?

盡管智能體正在經(jīng)歷新一輪的技術(shù)迭代,踏入2025年,全球智能體的數(shù)量還在瘋狂增長,基本上每個月都有國內(nèi)大模型企業(yè)發(fā)布新的智能體。

6月,百度智能云推出覆蓋金融、電力、交通等多個行業(yè)的“場景智能體”解決方案;5月,聯(lián)想發(fā)布法思AI智能體律師助手、想想幫服務(wù)智能體等針對不同細分領(lǐng)域的智能體;2月,復(fù)星醫(yī)藥發(fā)布聚焦醫(yī)藥領(lǐng)域的智PharmAID決策智能體平臺。

智能體回歸具體業(yè)務(wù)層面的趨勢越來越明顯,行業(yè)的拐點也悄然而至。接下來,像Manus此類主打“縫合”模式的智能體,其生存空間將會面臨來自上下游的進一步“擠壓”。

面向“上游”,大模型廠商正不斷將智能體能力集成到自己的模型和產(chǎn)品當中,給通用智能體帶來降維打擊;面向下游,各種垂直領(lǐng)域的AI應(yīng)用和智能體也在加速涌現(xiàn),一些企業(yè)也會自行開發(fā)智能體,垂類產(chǎn)品往往能提供比通用智能體更精準、更深入的服務(wù)。

最終,能夠留在牌桌上的智能體,都不會是孤立存在的個體,而是能夠基于自身的核心優(yōu)勢和資源稟賦,深度錨定具體業(yè)務(wù)場景,并持續(xù)為用戶創(chuàng)造可感知價值的存在,可能會分為幾類玩家:

一批是以大廠為代表的“生態(tài)玩家”,它們擁有成熟的大模型底座,能夠在這一基礎(chǔ)上開放智能體的開發(fā)工具鏈和解決方案,同時吸引更多企業(yè)和開發(fā)者加入。

生態(tài)玩家所追求的是AI時代的流量分發(fā)權(quán)和話語權(quán),這門生意想象空間最大,但難度也最高,既要在技術(shù)底座上維持持續(xù)迭代的領(lǐng)先性,又要精準平衡創(chuàng)新、商業(yè)和用戶需求,要求玩家能夠持續(xù)投入巨大的資源。

另一批是主攻垂直場景的“企業(yè)服務(wù)玩家”,它們主要靠場景穿透力來立足,特別是在醫(yī)療、金融、工業(yè)等等專業(yè)領(lǐng)域,服務(wù)商必須要對行業(yè)Know-How和企業(yè)架構(gòu)有著深厚理解,才能打造出能夠真正交付于具體場景的智能體。

最后一批是以華為、小米等智能終端廠商為代表的“硬件玩家”,它們將智能體深度集成到產(chǎn)品中,憑借著硬件規(guī)模優(yōu)勢,在用戶需求采集、產(chǎn)品體驗打磨等方面更有優(yōu)勢,“人機交互”也更能發(fā)揮智能體的調(diào)度能力。

馬克·扎克伯格曾預(yù)測,未來智能體的數(shù)量可能比人類還多。但如何才能抵達這個充滿科幻感的未來,行業(yè)仍需要持續(xù)探索,當我們置身于一個充滿智能體的未來,或許智能體才算真正走向成熟。

從這個角度看,對于 Manus 換道重啟業(yè)務(wù),我們也不必過于悲觀。任何一種產(chǎn)品和生態(tài),其要以一種前所未見的形態(tài)在市場中落地生根時,經(jīng)歷調(diào)整必然是難免的,誰才能笑到最后,不到最后一刻也難見分曉。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。