拆解華致酒行三季報(bào):下行期白酒渠道增利問(wèn)題何解?觀(guān)點(diǎn)

精品酒是華致酒行挖掘利潤(rùn)增長(zhǎng)的,在渠道價(jià)值之外為酒廠(chǎng)做品牌上的加法,但市場(chǎng)關(guān)注的不僅是名酒庫(kù)存。

文:向善財(cái)經(jīng)

當(dāng)整個(gè)白酒行業(yè)進(jìn)入調(diào)整期,渠道商的日子還會(huì)好過(guò)嗎?

華致酒行用三季度財(cái)報(bào)給出了答案:好過(guò),但也沒(méi)那么的好過(guò)。

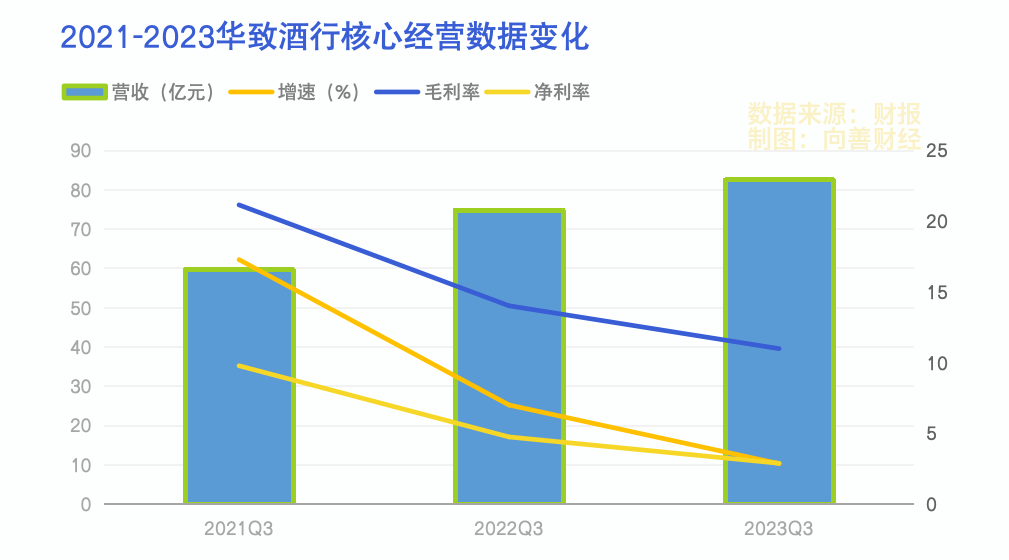

近日,華致酒行發(fā)布了最新的三季報(bào),數(shù)據(jù)顯示,前三季度公司營(yíng)收82.53 億元,同比增長(zhǎng)了10.33%,歸母利潤(rùn)只有2.31億,同比下降了34.69%。

看營(yíng)收,前三季度是掙錢(qián)了,但再一看凈利潤(rùn),好家伙還下降了。

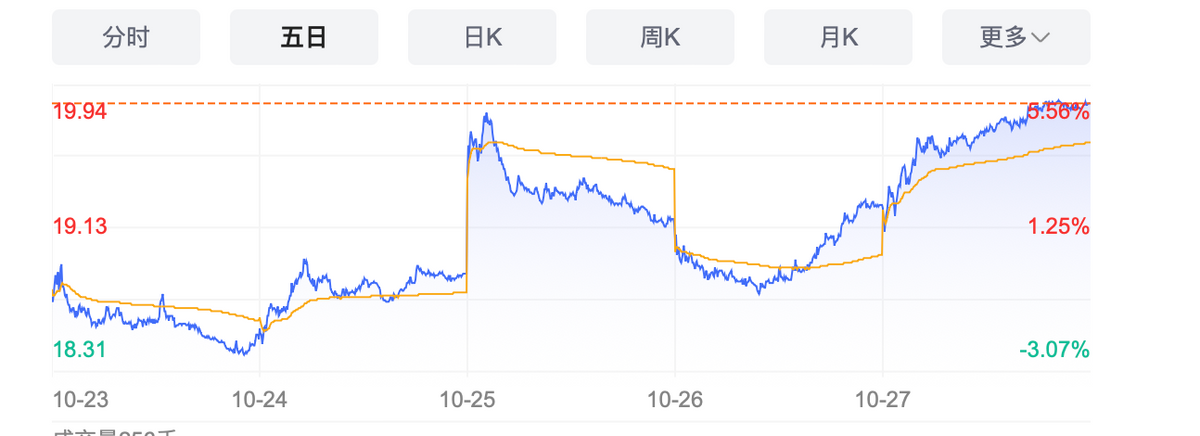

這么一份成績(jī)一出,市場(chǎng)立刻有了反應(yīng),25日開(kāi)盤(pán),股價(jià)先是上漲了3%,可到了26日,又給跌了回去,27日,股價(jià)再度拉升,屬實(shí)走了一波小過(guò)山車(chē)。

走勢(shì)似乎說(shuō)明,對(duì)于華致酒行這份成績(jī)單,市場(chǎng)還有些猶豫,業(yè)績(jī)表現(xiàn)也算差強(qiáng)人意,接下來(lái),還是要看利潤(rùn)表現(xiàn)。

那么,過(guò)去三個(gè)季度,華致酒行的經(jīng)營(yíng)質(zhì)量究竟如何?在白酒進(jìn)入深度調(diào)整期的背景下,渠道商能否順利跨過(guò)周期?我們不妨深入探究一番。

守住凈利潤(rùn),就是守住渠道價(jià)值的核心

白酒行業(yè)進(jìn)入調(diào)整期,第一波影響的是庫(kù)存。

去年下半年和今年上半年,價(jià)格倒掛是行業(yè)普遍都在關(guān)注的問(wèn)題,價(jià)格倒掛壓力來(lái)源于廠(chǎng)家?guī)齑嬖龈撸蠹叶荚跒榱巳?kù)存而絞盡腦汁。說(shuō)到底,去庫(kù)存無(wú)非是放量和放價(jià),所以上半年,各大酒企業(yè)雖然增速放緩了,但大部分營(yíng)收利潤(rùn)還是增長(zhǎng)的。

酒廠(chǎng)經(jīng)過(guò)了壓力測(cè)試,那么,第二波的影響自然會(huì)傳到渠道端。所以我們看到,即便是華致酒行這樣大商,也出現(xiàn)了增速斷崖。

財(cái)報(bào)顯示,三季度華致酒行營(yíng)收82.53億,營(yíng)收增速為10.33%,2022年三季度,營(yíng)收增速是25.26%,21年增速則是+62.25%。雖說(shuō)21年的增速不可復(fù)制,但2023年三季度增速差點(diǎn)就下滑到了個(gè)位百分比。

下滑的原因也不難解釋?zhuān)A致酒行專(zhuān)注于保真名酒銷(xiāo)售,連鎖門(mén)店超2000家,零售終端超30000家,是大渠道商。大渠道商更依賴(lài)茅臺(tái)、五糧液以及瀘州老窖等名酒。

但這兩年,在渠道上,名酒都在“提直”,三方渠道的配貨比例在調(diào)整,留給渠道端的增量也就自然沒(méi)有那么多。

以茅臺(tái)為例,丁雄軍上任后,定調(diào)茅臺(tái)要達(dá)成可持續(xù)發(fā)展的“五大生態(tài)體系”,渠道改革就是其中一步。今年上半年,茅臺(tái)直營(yíng)渠道收入同比增長(zhǎng)49.98%,營(yíng)收314.2億元,批發(fā)代理渠道379.33億元增長(zhǎng)僅為3.6%。

道理很簡(jiǎn)單,高端白酒企業(yè)也要謀增長(zhǎng),茅臺(tái)多年沒(méi)有提價(jià),但五糧液和瀘州老窖都希望提價(jià)增收,那么茅臺(tái)酒只好“提直”。

在向善財(cái)經(jīng)看來(lái),名酒“提直”動(dòng)的其實(shí)還是大商們的蛋糕。這就導(dǎo)致了大商的利潤(rùn)空間并沒(méi)有想象中那么大,即便是營(yíng)收有增長(zhǎng),利潤(rùn)率卻在不斷下降。

拿華致酒行來(lái)說(shuō),從歷年三季度的毛利率表現(xiàn)來(lái)看,2023年的毛利率表現(xiàn)是最差的,凈利率也是如此。

而根據(jù)三季度報(bào),報(bào)告期公司的歸母凈利潤(rùn)只有2.31億,同比下降了23.69%。

在華致酒行的業(yè)務(wù)結(jié)構(gòu)中,名酒始終是利潤(rùn)的重要來(lái)源。2023年,華質(zhì)酒行的經(jīng)營(yíng)策略也是進(jìn)一步完善產(chǎn)品結(jié)構(gòu),提高名酒占比。因?yàn)檎麄€(gè)消費(fèi)市場(chǎng)高端化的趨勢(shì)明顯,市場(chǎng)需求在向名酒傾斜。

但從前三季度的財(cái)務(wù)結(jié)果來(lái)看,名酒策略的結(jié)果是營(yíng)收增長(zhǎng)了,但利潤(rùn)沒(méi)漲。

利潤(rùn)表現(xiàn)不佳的另一個(gè)解釋是促銷(xiāo)。

第三方證券機(jī)構(gòu)銀河證券分析認(rèn)為,消費(fèi)市場(chǎng)修復(fù)終端市場(chǎng)加劇,這導(dǎo)致毛利率有波動(dòng)。部分名酒的毛利率也有所下降。按照華致酒行向媒體透露的說(shuō)法是,酒品促銷(xiāo)后,會(huì)計(jì)處理會(huì)增加銷(xiāo)售成本費(fèi)用,進(jìn)而影響毛利率。

而管理費(fèi)用從1.16億增加到了1.40億,同比增加了20.88%,從金額上來(lái)看,銷(xiāo)售費(fèi)用增加了0.36億,增加并不多。從總成本變化來(lái)看,2022年三季度營(yíng)業(yè)總成本70.86億,2023年為80.57億,增加9.7億。由此來(lái)看,成本確實(shí)是增加了。

成本的增加反映出酒確實(shí)不好賣(mài)了,這也體現(xiàn)在合同負(fù)債上。

三季報(bào)顯示,合同負(fù)債為0.94億,相較2022年年底的6.52億,下滑85.62%,雖然說(shuō)合同負(fù)債大幅下滑也有年初訂單消化的原因,但同比2022年三季度,合同負(fù)債并沒(méi)有太大變化,反而略有下降。

也就是說(shuō),即便是如今消費(fèi)市場(chǎng)回暖了,且沒(méi)有疫情影響,但合同負(fù)債仍然沒(méi)有提升,終端動(dòng)銷(xiāo)還是不怎么理想。如果市場(chǎng)回暖不如預(yù)期,接下來(lái),就更考驗(yàn)利潤(rùn)率的表現(xiàn)了。

向善財(cái)經(jīng)認(rèn)為,守住凈利潤(rùn),是守住渠道價(jià)值的關(guān)鍵所在。

從市場(chǎng)的角度來(lái)看,長(zhǎng)久以來(lái)渠道的價(jià)值不僅在于做廠(chǎng)商的庫(kù)存的“調(diào)節(jié)器”,更在于自身的利潤(rùn)增長(zhǎng)能力。特別是對(duì)于大渠道商而言,穩(wěn)定的利潤(rùn)貢獻(xiàn),才是其二級(jí)市場(chǎng)的真正價(jià)值所在。

名酒庫(kù)存是非常壓資金的,如果說(shuō)利潤(rùn)不達(dá)預(yù)期,那么就意味著資金使用效率其實(shí)不達(dá)預(yù)期,好在酒這東西不怕放,越老的酒越香,也就沒(méi)有貶值一說(shuō),這也變相減輕了部分資金壓力,但市場(chǎng)關(guān)注的不僅是名酒庫(kù)存,更關(guān)注有多少名酒轉(zhuǎn)化成了利潤(rùn),這才是二級(jí)市場(chǎng)價(jià)值成長(zhǎng)的關(guān)鍵。

由此觀(guān)之,華致酒行的這份三季報(bào)可能并沒(méi)有滿(mǎn)足市場(chǎng)的期待。所以,市場(chǎng)對(duì)于這份三季報(bào)似乎并不買(mǎi)賬。

利潤(rùn)增速之外,好的一面在于,三季度華致酒行的現(xiàn)金流表現(xiàn)亮眼。

數(shù)據(jù)顯示,三季度公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流同比增長(zhǎng)217.64%。這也許就解釋了27日公司股價(jià)的回升:經(jīng)過(guò)糾結(jié)之后,市場(chǎng)還是有所期待。

好的公司不一定能夠持續(xù)增長(zhǎng),但一定能夠帶來(lái)源源不斷的現(xiàn)金流,這也是巴菲特老爺子一直堅(jiān)信的理念。

找準(zhǔn)“中間商”新定位,為酒廠(chǎng)做“品牌加法”

在過(guò)去很長(zhǎng)一段時(shí)間內(nèi),白酒流通本質(zhì)上其實(shí)就是“關(guān)系”的流通,老牌的白酒企業(yè)、白酒高管之間關(guān)系盤(pán)根錯(cuò)節(jié),整個(gè)流通市場(chǎng)的盤(pán)子夠大,而且玩家很多,但要說(shuō)渠道上真正能夠做到規(guī)模效應(yīng)的確實(shí)極少。

華致酒行能夠崛起,也是在于2006年和2009年拿下五糧液集團(tuán)年份酒和貴州茅臺(tái)代理權(quán),手握兩大名酒,自然也乘上了白酒“高端化”的東風(fēng)。

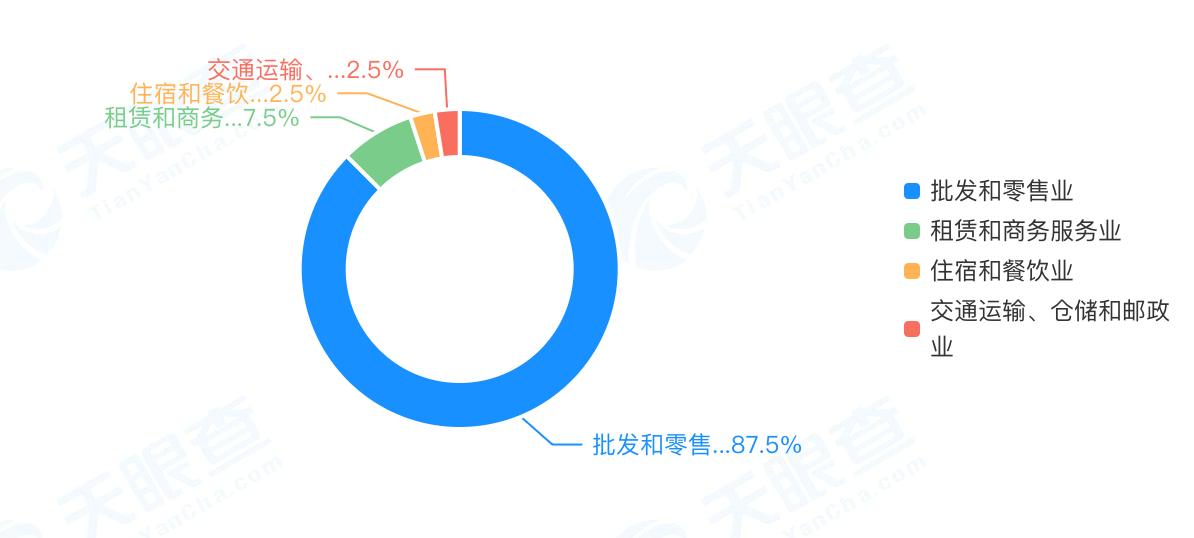

不過(guò),再怎么增長(zhǎng),渠道商的價(jià)值就是為了廠(chǎng)商分擔(dān)庫(kù)存風(fēng)險(xiǎn),去幫助廠(chǎng)商環(huán)節(jié)出貨的資金壓力,畢竟本質(zhì)上賣(mài)酒是個(gè)零售生意。天眼查APP信息顯示,華致酒行大部分投資都是在批發(fā)零售業(yè)。

表現(xiàn)在財(cái)報(bào)上,華致酒行的預(yù)付款一直都很高,2021—2023年三季報(bào)分別為11.62億、12.88億、15.92億,同期公司的貨幣資金分別為13.51億、16.01億、20.27億。這可能意味著手里的現(xiàn)金中很大一部分可能要隨時(shí)作為預(yù)付款備用。

吳向東曾經(jīng)明確過(guò),要“永做名酒廠(chǎng)金牌服務(wù)員”,乍一看這話(huà)沒(méi)什么問(wèn)題,畢竟渠道再大,大不過(guò)酒廠(chǎng),到頭來(lái)還是要靠酒廠(chǎng)臉色做生意。

但問(wèn)題在于,當(dāng)名酒開(kāi)始“提直降代”,茅臺(tái)推出了i茅臺(tái),五糧液建立五糧e店,留給中間商的價(jià)值成長(zhǎng)空間還有多少?只做“服務(wù)員”還能不能滿(mǎn)足二級(jí)市場(chǎng)的期待?

在向善財(cái)經(jīng)看來(lái),要想真正做大“中間商”的生意,光靠壓庫(kù)存還不行,還是得有其他的附加值做支撐。酒商要想實(shí)現(xiàn)真正意義上的持續(xù)增長(zhǎng),就得脫離本身的“管道”價(jià)值,去做多自身的品牌價(jià)值。

也許,找準(zhǔn)新的價(jià)值定位,打造酒行核心品牌才是新的出路。

舉個(gè)不太恰當(dāng)?shù)睦樱灼淞肿约翰婚_(kāi)餐廳,但并不影響這個(gè)品牌對(duì)于餐飲行業(yè)的價(jià)值。酒行是不是也能為酒廠(chǎng)提供這樣的價(jià)值?

目前的白酒行業(yè),正好是消費(fèi)群體“青黃不接”的時(shí)候,年輕人喜歡喝咖啡,未必真的喜歡喝茅臺(tái),所以就算是茅臺(tái)也不得不低頭去找咖啡品牌聯(lián)名。做中間人這個(gè)角色,瑞幸可以、海倫司可以,華致酒行為什么不行?

從財(cái)報(bào)來(lái)看,客觀(guān)原因可能還是受困于利潤(rùn)增長(zhǎng),華致酒行很難騰出資源和精力來(lái)尋找更多的業(yè)務(wù)探索。

從2022年財(cái)報(bào)來(lái)看,相比2021年,公司凈利潤(rùn)大幅下滑45.72%,今年上半年花致酒行也同樣有增收不增利的情況。數(shù)據(jù)顯示,上半年公司營(yíng)收增長(zhǎng)9.15%,而凈利潤(rùn)卻下滑52.97%。

雖說(shuō)三季報(bào)好看了一些,但仍然是在下降。白酒行業(yè)整體不變的環(huán)境下,華致酒行恐怕也難有新的增量可挖掘。

精品酒是華致酒行挖掘利潤(rùn)增長(zhǎng)的“殺手锏”。

目前,華致酒行還是光把注意力放在賣(mài)酒這件事上,具體的策略是,保持名酒標(biāo)配對(duì)營(yíng)收的拉動(dòng),并且大力推動(dòng)精品酒銷(xiāo)售,以提升利潤(rùn)。

從結(jié)果來(lái)看,三季度金蕊天荷表現(xiàn)還不錯(cuò),釣魚(yú)臺(tái)、賴(lài)高淮、虎頭汾、金習(xí)酒、金酒鬼等產(chǎn)品也在持續(xù)發(fā)力,而華質(zhì)酒行也對(duì)外界表示,將加大精品酒銷(xiāo)售推廣力度。

不過(guò),從底層邏輯上來(lái)講,精品酒也是“分蛋糕”,而不是“做蛋糕”。

精品酒在品牌上還是依賴(lài)于原有的品牌勢(shì)能,比如前三季度與酒鬼酒聯(lián)合推出的“金內(nèi)參”,與古井貢酒合作的“古井貢·古 20 冰雪珍藏版”等。落到實(shí)際銷(xiāo)量上,還是得靠促銷(xiāo),比如買(mǎi)十贈(zèng)一,實(shí)際的品牌溢價(jià)空間并不高。

也就是說(shuō)精品酒銷(xiāo)售,還是得依賴(lài)酒廠(chǎng)自己的品牌勢(shì)能,渠道商的品牌溢價(jià)能力可能有限。因此,如何打造自身的品牌價(jià)值,在渠道價(jià)值之外為酒廠(chǎng)做品牌上的加法,可能才是“做大蛋糕”的關(guān)鍵所在。

結(jié)語(yǔ):

歷史曾經(jīng)證明,白酒是擁有跨周期能力的賽道,白酒市場(chǎng)進(jìn)入新周期,相關(guān)產(chǎn)業(yè)中企業(yè)的估值水平也會(huì)受到一定影響。

不過(guò),有人的地方就有白酒,有白酒就有酒行,這不僅僅是生意,也是千年文化的積淀。而這一點(diǎn),也許是華致酒行未來(lái)價(jià)值成長(zhǎng)的根源所在。

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開(kāi)的資料信息,展開(kāi)評(píng)論,但作者不保證該信息資料的完整性、及時(shí)性。另:股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀(guān)察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀(guān)察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀(guān)察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀(guān)察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀(guān)察網(wǎng)編輯修改或補(bǔ)充。