明略科技赴港IPO:三年虧20億,估值腰斬,騰訊是大股東快訊

又一家明星獨(dú)角獸遞股港交所。11月29日,匯智控股有限公司(以下簡稱“明略科技”)赴港提交招股書,正式?jīng)_刺港交所主板上市。

來源 | 新經(jīng)濟(jì)觀察團(tuán)旗下畢讀財(cái)經(jīng)

又一家明星獨(dú)角獸遞股港交所。11月29日,匯智控股有限公司(以下簡稱“明略科技”)赴港提交招股書,正式?jīng)_刺港交所主板上市。

作為一家在數(shù)據(jù)智能和企業(yè)知識(shí)圖譜領(lǐng)域備受矚目的獨(dú)角獸企業(yè),明略科技在過去多年中完成了6輪融資,累計(jì)融資額超過6.27億美元。其中,騰訊為最大股東,其他明星股東還包括紅杉中國、淡馬錫等重量級投資者。但與此同時(shí),公司仍然沒有跨過關(guān)鍵的盈利難關(guān),三年來累計(jì)虧損超過20億元。加上整體毛利率的不斷下滑,估值腰斬等問題,其商業(yè)模式究竟能否盡早落地、IPO是否能順利推進(jìn),都需時(shí)間檢驗(yàn)。

01

三年虧損超20億,研發(fā)投入出現(xiàn)大幅下滑

明略科技的雛形始于2006年,當(dāng)時(shí)它還被稱為秒針系統(tǒng),由吳明輝在北京大學(xué)攻讀研究生期間創(chuàng)立。彼時(shí),這套系統(tǒng)主要深耕互聯(lián)網(wǎng)用戶行為和營銷數(shù)據(jù)分析。2014年,吳明輝創(chuàng)立明略數(shù)據(jù),不僅將業(yè)務(wù)范圍從線上商業(yè)領(lǐng)域拓展至政府服務(wù)和線下商業(yè)的數(shù)字化轉(zhuǎn)型,還將技術(shù)能力從大數(shù)據(jù)延伸到了人工智能領(lǐng)域。2019年,明略科技集團(tuán)正式成立。同年,明略科技入選科技部“營銷智能"國家新一代人工智能開放創(chuàng)新平臺(tái)。

通過積極的業(yè)務(wù)拓張,明略科技至今已經(jīng)為全球超過135家財(cái)富世界500強(qiáng)企業(yè)提供服務(wù)。從推出首個(gè)跨渠道預(yù)算分配優(yōu)化系統(tǒng),到后來發(fā)布的移動(dòng)廣告測量產(chǎn)品,以及將線上廣告測量技術(shù)應(yīng)用于數(shù)字電視,明略科技始終走在行業(yè)前沿。特別是到了2019年以后,公司更是加快了創(chuàng)新步伐,相繼推出戶外廣告測量產(chǎn)品、全媒介智能排期工具等一系列新產(chǎn)品和服務(wù),成為中國企業(yè)級數(shù)據(jù)智能應(yīng)用軟件領(lǐng)域的領(lǐng)導(dǎo)者之一。

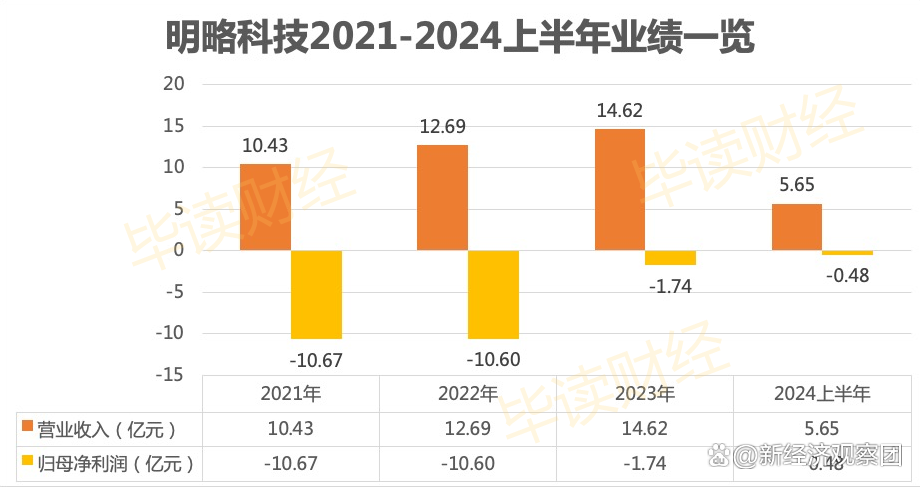

隨著業(yè)務(wù)不斷擴(kuò)張,明略科技也迎來了業(yè)績的向上增長。數(shù)據(jù)顯示,2021-2023年,明略科技的營收分別為10.43億元、12.69億元和14.62億元,三年累計(jì)營收達(dá)到37.74億元。不過明略科技的營收增速逐步放緩,2022年?duì)I收增速還有21.67%,到2023年,這一數(shù)值降至15.21%。進(jìn)入2024上半年后,明略科技營收甚至有所回落,只有5.65億元,相比2023年同期的5.93億元,下滑4.72%。

在營收不斷縮水的同時(shí),明略科技的虧損狀況也不樂觀。2021-2023年,公司調(diào)整后的凈虧損分別為10.67億元、10.60億元和1.74億元,2024上半年,公司調(diào)整后凈虧損0.48億元。雖然2023年之后虧損幅度有所收窄,但三年半累計(jì)虧損23.49億元的缺口,顯然不是短時(shí)間內(nèi)能夠填補(bǔ)上的。

巨額虧損,與公司運(yùn)營成本上升以及龐大的研發(fā)開支密不可分。報(bào)告期內(nèi),明略科技的銷售成本分別達(dá)到4.06億元、5.93億元、7.29億元、2.78億元,同比分別增長39%、46.8%、49.9%、49.4%,累計(jì)銷售成本達(dá)到20.06億元。

同期,公司研發(fā)開支分別為9.76億元、7.51億元、4.81億元、1.74億元。需要指出的是,雖然三年半來研發(fā)開支累計(jì)達(dá)到23.82億元,但是研發(fā)開支逐年下滑,同比分別下滑93.5%、59.2%、32.9%、30.7%。

對于一家專注AI的獨(dú)角獸企業(yè)而言,雖然短期內(nèi)削減研發(fā)成本可能是出于控制運(yùn)營成本考慮,但在當(dāng)前全球范圍內(nèi)對人工智能重視程度不斷提高的大背景下,任何試圖通過降低研發(fā)支出來節(jié)省開支的行為,都可能為企業(yè)帶來不可逆的競爭劣勢。明略科技要做的應(yīng)該是平衡研發(fā)開支與運(yùn)營成本之間的關(guān)系,而非一味地削減相關(guān)投入。

02

營銷智能占比過重,毛利率持續(xù)下滑

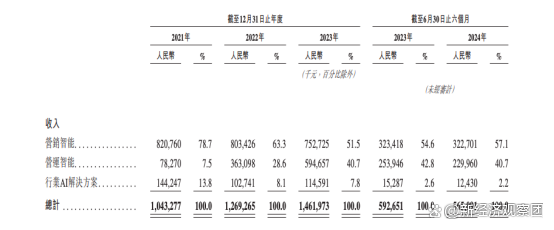

除了業(yè)績上的起伏,明略科技的盈利能力還受到多重因素影響,其中營收占比失衡尤為突出。明略科技前三大收入業(yè)務(wù)分別為營銷智能、營運(yùn)智能及行業(yè)AI解決方案。在2021至2024年上半年期間,這三者的收入結(jié)構(gòu)經(jīng)歷了顯著變化。其中,營銷智能業(yè)務(wù)占據(jù)了總營收的半壁江山,但在總收入中的占比從78.7%銳減到57.1%。這種主導(dǎo)地位的削弱,顯示出公司在調(diào)整業(yè)務(wù)布局。

不過,營銷智能作為公司的支柱業(yè)務(wù),仍然在總營收中充當(dāng)著不可撼動(dòng)的地位,、這意味著其波動(dòng)可能對整個(gè)企業(yè)的正常運(yùn)轉(zhuǎn)造成較大沖擊。如果市場需求突然下降或競爭對手推出更具吸引力的產(chǎn)品和服務(wù),那么明略科技將面臨嚴(yán)峻挑戰(zhàn),甚至財(cái)務(wù)狀況惡化。

與此同時(shí),第二大營收支柱——營運(yùn)智能業(yè)務(wù)快速崛起,收入占比從2021年的7.5%激增至2024年上半年的40.7%。表面上看這是一個(gè)積極的發(fā)展信號,表明公司成功地找到了新的增長點(diǎn)。

而行業(yè)AI解決方案的收入占比,則從13.8%驟降至2.2%。明略科技自2022年下半年起逐步退出這一領(lǐng)域,主要是因?yàn)闋I銷智能和運(yùn)營智能業(yè)務(wù)展現(xiàn)出更高的增長潛力和創(chuàng)新能力,同時(shí)行業(yè)AI解決方案市場需求不穩(wěn)定且毛利率較低。

盡管減少了低毛利的行業(yè)AI解決方案業(yè)務(wù),但明略科技的整體毛利率并未因此受益,反而從2021年的61.0%降至2024年上半年的50.6%。這主要是由于高毛利率的營銷智能業(yè)務(wù)比重降低,而營業(yè)智能業(yè)務(wù)的毛利率水平也并不高,一旦快速擴(kuò)張,勢必會(huì)帶來整體毛利率的下滑。具體來看,營銷智能業(yè)務(wù)的毛利率在這段時(shí)間內(nèi)分別為71.7%、69.2%、72.8%和70.0%,而運(yùn)營智能業(yè)務(wù)的毛利率則為36.1%、32.0%、28.3%和27.9%。

能夠看出,營運(yùn)智能業(yè)務(wù)的利潤率相對較低,始終維持在30%上下,與營銷智能動(dòng)輒70%的毛利率相比,差距較大。因此新業(yè)務(wù)的擴(kuò)張實(shí)際上對整體毛利率構(gòu)成了較大的下行壓力。招股書顯示,報(bào)告期內(nèi)公司毛利率逐漸下滑,從2021年的61.0%一路下滑至2023年的50.1%,即使2024年上半年有所回升達(dá)到50.6%,但仍遠(yuǎn)低于2021年的水平。

03

騰訊為最大持股方,估值已經(jīng)腰斬

重重阻礙之下,明略科技也在積極挖掘新的增長點(diǎn)。面對廣告營銷行業(yè)日益激烈的競爭和不斷變化的市場需求,公司創(chuàng)始人吳明輝及其團(tuán)隊(duì)意識(shí)到,只有技術(shù)創(chuàng)新才能開辟出一條新路徑。他們將目光投向了生成式AI技術(shù),致力于開發(fā)面向內(nèi)容測量的多模態(tài)超圖大模型,以模擬不同類型的消費(fèi)者對視頻的情緒波動(dòng)和吸引度。吳明輝在面對媒體采訪時(shí)明確指出:“生成式AI正在改變廣告營銷行業(yè)。”

吳明輝直言,廣告和營銷行業(yè)正面臨巨大壓力,所投放的廣告極易被消費(fèi)者忽略或劃走。不少公司選擇在信息流媒體上購買流量,但這并未從根本上解決問題。商業(yè)環(huán)境的變化正倒逼廣告商和營銷人員創(chuàng)作出更多受歡迎且創(chuàng)新的新內(nèi)容。而借助AI來應(yīng)對這一變化,是未來發(fā)展的必然趨勢。

然而,生成式AI從技術(shù)突破到實(shí)際商業(yè)化落地之間,還有很長一段路要走。在這個(gè)過程中,企業(yè)需要克服技術(shù)復(fù)雜性帶來的挑戰(zhàn),同時(shí)確保創(chuàng)意內(nèi)容能夠真正引起目標(biāo)受眾的共鳴。

此前,明略科技推出的“小明助理”,就是一款生成式AI。但根據(jù)公司大模型產(chǎn)品負(fù)責(zé)人孫方超透露,實(shí)際上,小明助理嵌入了一系列AI工具,明略科技只是把目前主流的、好用的模型一站式提供給用戶,可以理解為“AI工具的搬運(yùn)工”。

筆者進(jìn)行簡單注冊進(jìn)入“小明助理”對話頁面后,能夠明顯看到在聊天對話框中,集合了月之暗面、百度、智譜等多家知名AI工具的制造商,但其中并無明略科技自研的功能項(xiàng)目。其底層邏輯什么時(shí)候能夠真正脫離集成,進(jìn)入2.0時(shí)代,目前還是一個(gè)未知數(shù)。

對于明略科技而言,要大力發(fā)展生成式AI,仍需更多資金支持。自2006年成立以來,明略科技累計(jì)完成六輪股權(quán)融資,融資超過6.27億美元,背后的投資方包括騰訊、金拓資本、紅杉中國、淡馬錫、華興資本等27家創(chuàng)投機(jī)構(gòu)。騰訊通過意象架構(gòu)等實(shí)體持有27.33%的股份,為最大股東;金拓及中航持股約8.49%,紅杉中國持股為7.52%;淡馬錫(Temasek)持股為4.35%,華晟持股為4.09%,星界持股為3.51%,春華持股為2.78%;創(chuàng)始人吳明輝單獨(dú)持股10.82%。

但在資本的鼎力支持背后,明略科技所承受的壓力也愈加沉重。

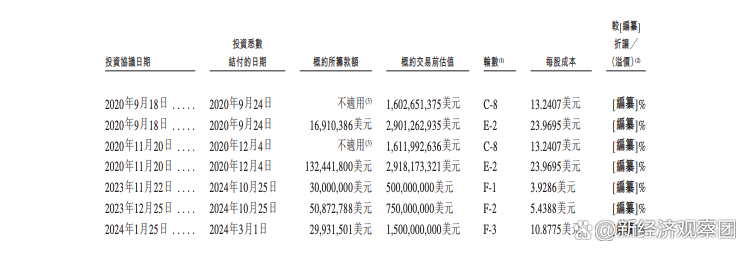

一方面,明略數(shù)據(jù)估值已經(jīng)腰斬。從明略數(shù)據(jù)的各次融資來看,其估值波動(dòng)較大。招股書顯示,明略科技E輪時(shí)估值最高:2020年2月完成2.1億美元E1輪融資,投前估值達(dá)到23.62億美元;同年9月完成1691萬美元E2輪融資,同年11月繼續(xù)完成1.32億美元E2輪融資,投前估值為29億美元,每股成本為23.9695美元。

然而,到了2024年1月25日最后一輪融資,即F-3融資,其投前估值15億美元,每股成本為10.8775美元。如果以F-3輪融資為基準(zhǔn),這意味著明略科技相較2020年29億美元的估值已經(jīng)腰斬,估值被腰斬。

另一方面,如果不能早日實(shí)現(xiàn)商業(yè)化落地,即便成功上市,也難以避免遭遇與商湯科技類似的困境。商湯科技曾經(jīng)憑借超越“元宇宙”概念的宏大敘事成功上市,然而上市三年后,公司股價(jià)卻遭遇了無情腰斬的命運(yùn),元宇宙的概念也逐漸流于空談,未能轉(zhuǎn)化為實(shí)質(zhì)性的商業(yè)成果。這一經(jīng)歷不禁讓人對當(dāng)前明略科技大力擴(kuò)張生成式AI的戰(zhàn)略產(chǎn)生疑問。在招股書中,“生成式AI”這一類似的概念被提及了28次之多,但誰又能保證生成式AI不會(huì)成為另一個(gè)曇花一現(xiàn)的元宇宙呢?

面對技術(shù)變革帶來的不確定性,企業(yè)不僅需要展示出創(chuàng)新的能力,更要在實(shí)際應(yīng)用和商業(yè)化落地方面拿出令人信服的成績。顯而易見,IPO并不是終點(diǎn),而是新的起點(diǎn)。明略科技能否在激烈的市場競爭中脫穎而出,關(guān)鍵在于它是否能在短期內(nèi)展示出強(qiáng)大的盈利能力和發(fā)展前景。畢竟,資本市場是無情的,只有那些能夠迅速回應(yīng)投資者期望,并帶來穩(wěn)定回報(bào)的企業(yè),才能在這場長期的較量中立于不敗之地。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。