神州優車變神州“偷車”:砍頭息、貸款變賣車、偷車啥都干金融

貸款變賣車,偷車,高額手續費,索要保證金…這些套路貸常見的關鍵詞緣何竟被用在了上市公司神州優車旗下產品的身上?

貸款變賣車,偷車,高額手續費,索要保證金…這些套路貸常見的關鍵詞緣何竟被用在了上市公司神州優車旗下產品的身上?

近日,新浪金融曝光臺收到了上海邱先生對于神州車閃貸的投訴。

邱先生投訴稱,2018年3月,因生意周轉需要資金,他在神州車閃貸辦理了一筆車輛抵押貸款,貸款金額15.96萬元。這筆貸款分24期通過工行信用卡進行償還,每個月還款7049元。

2018年12月末,邱先生因為資金緊張沒能及時還款,他向神州客服表示將盡快還款。誰知2019年1月11日半夜,在邱先生不知情的情況下,他的車竟然“被神州車閃貸的工作人員從小區偷偷開走了”。隨后,邱先生接到了神州車閃貸的客服電話,客服稱如果要取回車輛,可以選擇一次性還清貸款或者支付尾款20%的保證金,但同時邱先生還必須繳納一筆3000元的拖車費。

邱先生回顧自己整個貸款經歷,覺得自己無疑是被自稱為“汽車抵押貸款專家”的神州車閃貸“套路”了。

抵押貸款變賣車,“法律風險告知函”只是形式?

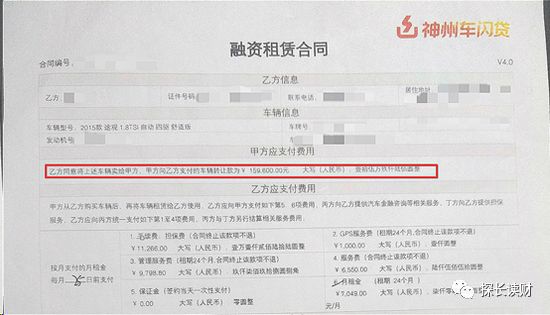

金融曝光臺查閱邱先生提供的合同,發現邱先生和神州車閃貸簽署的是一份“融資租賃合同”,合同上明確寫著“將車輛賣給甲方(即神州閃貸)”,而神州車閃貸向邱先生支付的并不是貸款,而是“車輛轉讓款”。

融資租賃合同

邱先生稱,“當時工作人員拿出一堆文件讓我簽名,當看到合同是把車輛轉讓給神州車閃貸的時候,我問工作人員為什么是賣車,我是抵押貸款,車是不賣的”。工作人員則告訴邱先生,這是抵押貸款,并“一再強調上市公司背景、旗下租車、專車業務,信用卡還款很安全可靠,并且稱這是神州的統一合同,不簽署就沒有辦法貸款。”

邱先生稱,因為“之前對神州公司的印象停留在神州租車、神州專車,實話說印象還是蠻好的”,急用錢的情況下,就簽署了這些文件。

2018年12月邱先生因資金緊張未能及時還款,但他向神州的客服表示將盡快還款。他認為通常信用卡逾期幾天只需要多繳納一點利息。沒想到車竟然會被開走。

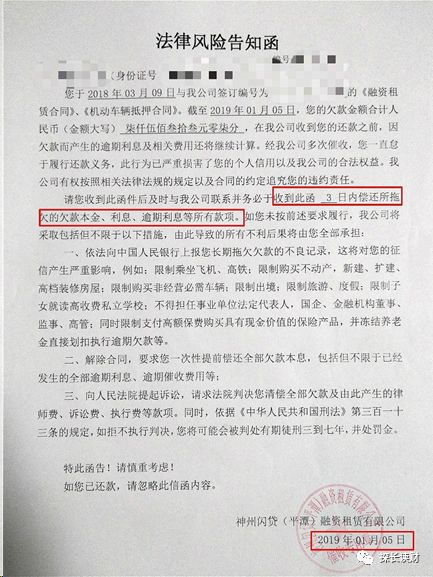

金融曝光臺詢問邱先生,之前神州方面是否就這一情況告知他。邱先生說,2019年1月11日,他到了德邦物流的一個電話,說有快遞寄到了邱先生的老家。隔幾天之后他去取,才發現是神州閃貸寄來的“法律風險告知函”。這份文件要求邱先生在收到此函3日內還清欠款,否則將采取相應措施。

法律風險告知函

金融曝光臺發現,這份“法律風險告知函”的落款日期是2019年1月5日,然而到2019年1月11日,物流才顯示“代收點簽收”。然而在11日夜里,邱先生的車就已經被開走了。也就是說,邱先生還未收到“法律風險告知函”,神州車閃貸方就已經采取了“措施”。

物流顯示,該函于1月11日被代收點簽收

邱先生雖然按要求立即還清了當月欠款,但仍然面臨只有交保證金和拖車費才能拿回車輛的局面。

貸款16萬,到手僅13萬,收費疑似“砍頭息”

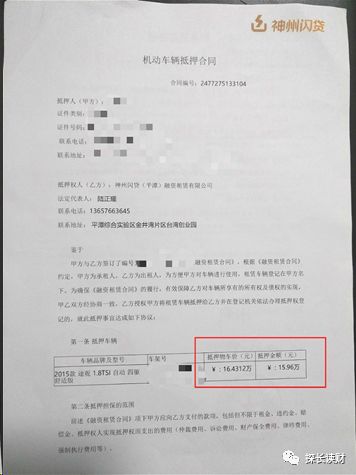

邱先生告訴金融曝光臺,他在申請貸款的時候,神州車閃貸“審核非常快,現場出的額度,抵押物車價:16.43萬,抵押金額:15.96萬。工作人員說沒有其他費用,利息也不高。”

抵押合同顯示抵押金額15.96萬

邱先生辦理完手續等待放款,然而收到款項并不是16萬元,只有13萬。這筆款項也并非來自銀行,而是由神州閃貸(平潭)融資租賃有限公司轉賬至他的個人賬戶。

神州閃貸支付邱先生130985.2元

邱先生稱,當時工作人員跟他講貸款“沒有其他任何費用”,但他看到合同中出現了“手續費、擔保費,GPS服務費,管理服務費,服務費”等共計3萬左右的費用。“神州車閃貸工作人員關于各種收費給出的說法是,形式上是這些費用,實際上并未向我收取,一直給我算賬,最終也沒有算清”。

金融曝光臺替邱先生算清了這筆賬。

融資租賃合同中有關費用的條款

合同顯示,邱先生應當支付手續費、擔保費11266元,GPS服務費1000元,管理服務費9798.80元,服務費6550元,保證金0元,月租金7049元(24個月)。

“抵押貸款”關系圖 新浪金融曝光臺制圖

神州車閃貸將貸款人的資料提交給銀行,銀行審核貸款人資質,并批給信用額度,該筆信用額度通過信用卡分期的方式變為資金到達神州車閃貸一方。神州車閃貸扣除相關費用,再將余款轉賬給貸款人。最后,貸款人通過按月歸還信用卡的方式,繳納月租金。

邱先生拿到的13萬多,實際上就是抵押金額減去費用之后的余款。

神州車閃貸的這種放款方式與“砍頭息”的形式何其相似。砍頭息一般常用于高利貸或地下錢莊,指放貸人放貸時先從本金里面扣除一部分錢,這部分錢就叫做砍頭息。而央行、銀監會曾聯合發布《關于規范整頓“現金貸”業務的通知》,通知中嚴禁砍頭息與暴力催收。

針對邱先生的還款情況,金融曝光臺從工行南京分行了解到,自分期以來,邱先生11次還款中共有7次違約,每次都是晚了3、4天還清當月賬單。雖然邱先生都一并繳納了罰息,但南京工行的工作人員說道:“可能客戶覺得晚還款支付一些罰息就可以了,但實際上,這樣的行為會對個人在人行的征信留下不良的影響。”

高額拖車費引糾紛

面對神州車閃貸方面索要的高額拖車,邱先生也有許多疑問。

在被索要3000元拖車費之后,邱先生多方了解,還加入了幾個維權群。邱先生說:“他們(拖車費)有的要2000,有的要3000,還有要5000的。但強勢一點的(維權人)的鬧鬧就可以免掉拖車費不要錢,車開回去繼續分期付款”。

金融曝光臺從邱先生加入的微信維權群中了解到,兩個群加起來人數超過230人(其中一個名為“神州偷車維權群”),這些維權人均在神州辦理過車閃貸或買買車業務。大家的情況不盡相同,但被拖車或收車的車主,均被索要過數額不等的高額拖車費。

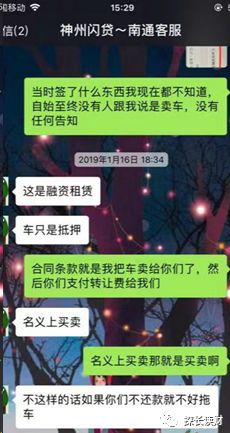

同時,也有維權人向金融曝光臺出示了與神州工作人員的微信對話截圖,圖片顯示,該名工作人員表示合同中的賣車只是“名義上買賣,不這樣的話如果你們不還款就不好拖車”。

神州客服表示,車只是抵押(邱先生提供)

經過查詢,在邱先生和神州車閃貸簽訂的合同上,的確沒有出現過“拖車費”或者“收車費”的字樣。

同時,金融曝光臺查詢到,“車輛牽引費”屬于地方定價的經營服務性收費。在邱先生所在的上海地區,車輛牽引費的標準為:

地面道路基本公里牽引費小型車每輛每次250元;牽引5公里(含)以內,按次收取基本公里牽引費;超5公里部分,按實際公里數加收超基本公里牽引費。上述牽引費收費標準(基本公里牽引費與超基本公里牽引費之和)每輛每次最高不得超過1500元。

而神州車閃貸提出的收費標準,顯然高出這個范疇。難怪有網友感嘆,“神州第一拖車公司,中國收費最高的拖車公司。”

圖片來源:新浪微博神州車閃貸下方留言

同時,金融曝光臺了解到,車輛牽引費是由于機動車不能正常行駛而影響道路交通需要清障時產生的費用。而神州方面是使用貸款人的備用鑰匙將車開走的,這樣收費的確顯得不盡合理。

同樣屬于神州旗下的買買車業務,也因收車引發了貸款人投訴。

來自廣東的焦女士投訴稱,她在神州買買車購買了一輛廣本繽智,一次逾期之后,被索要了拖車費。焦女士說:“第一次收車的確是我逾期了,我交了保證金跟2000元拖車費(總計15680元)。交到了對方的支付寶賬號里。”

焦女士支付保證金和收車款總計15680元

之后焦女士接到神州買買車的客服電話,“客服稱農行的系統經常扣不了月供,讓我換建設銀行卡,后來我換了建設銀行,他們客服說1天后如果換卡成功,有短信通知我。第二天我也沒有收到換卡成功的信息。”

焦女士稱她等了2天沒有收到短信,“一個正常人的想法是覺得肯定沒有成功”,于是焦女士又將月供還到了原來的卡里。焦女士就這樣第二次逾期了,車輛也第二次被神州的工作人員不聲不響的開走了。這一次,神州方要求焦女士一次性還清全款。

在焦女士提供給金融曝光臺的視頻里可以看到,兩名手持工具箱的男子用鑰匙打開了車門,并將車輛開走。

焦女士表示,這一次她不會付款,她已經請了律師,不日將提請訴訟。

消失的門店:金融曝光臺走訪神州車閃貸北京門店

金融曝光臺曾建議邱先生,能否與當初辦理業務的門店聯系一下,尋求一個合理的解決方案。邱先生表示他當時辦理業務的神州門店已經關閉了。

曾經的神州車閃貸如皋門店 (邱先生提供)

官網已經沒有了如皋門店的信息 來源:神州車閃貸官網

帶著疑問,金融曝光臺走訪了神州車閃貸北京的兩家門店。

北京有兩家門店 來源:神州車閃貸官網

神州車閃貸官網顯示,北京海淀營業一部地址位于海淀區五路居玲瓏天地A座1029,金融曝光臺來到該地址,卻發現該門店也消失了。目前在該地址營業的是一家婚禮策劃公司。據同一樓層的工作人員講,神州車閃貸“已經不在這兒一年左右了吧,去年整年都沒在這里”。

該地址目前是某婚禮策劃

玲瓏天地A座10層是裝修好的公寓,也有小貸公司在此辦公

隨后,金融曝光臺來到位于北京望京佳境天城大廈的北京朝陽營業一部。這一次,終于找到了神州車閃貸的蹤影。

神州車閃貸朝陽一部營業部

營業部內部墻上的宣傳語:2016年中國最受車主信任的汽車抵押貸款品牌

金融曝光臺表示想申請辦理抵押貸款。工作人員詢問了車輛情況后,表示可以辦理:“不押車,我們在您的車上裝一套設備,在您嚴重逾期的情況下,我們會將車輛收回。一般情況都會與您先聯系,除非是那種聯系不上,或者惡意掛斷的那種。”

在被問到如何界定“嚴重逾期”時,該名工作人員表示:“一般4天以上合同里就算逾期了,但我們收車一般會在15天以上才會收,這期間我們都會跟您聯系。”

在收費方面,這名工作人員說:“我們的費率是0.99%到1.3%之間,月利率,要看個人資質,資質好利息就低,如果您資質不好需要我們給您包裝一下的話,那利息就比較高一點。”

當金融曝光臺表示想先看一看合同時,該名工作人員卻表示“因為產品在和銀行對接,目前是暫停放款的狀態,如果確實急用可以推薦你去我們的合作銀行進行貸款。”最終,金融曝光臺未能見到神州車閃貸的合同文本。

金融曝光臺經過計算發現,以邱先生實際拿到的貸款(130985.2元)和最終的還款總額(169176元)來計算,邱先生這筆貸款的年化費率約為14.58%,接近該名工作人員所說的最高費率15.6%(即月利率1.3%)。而工作人員提到的資質不好需要包裝,或許就是用于幫助貸款人通過銀行的審批流程。這樣對待合作銀行,真的好嗎?

從該工作人員的營銷話術中可以看出,神州車閃貸只用綜合費率來向客戶介紹,并不提及任何收費項目。雖然計算之后的實際費率是在區間內,但這樣刻意混淆抵押貸款和融資租賃的營銷方式,的確難逃“虛假營銷”之嫌。

而不聲不響的消失門店,或許是源于其通過代理發展的經營模式。

代理優勢:為合作伙伴提供最大便利 來源:神州車閃貸官網

神州優車稱,神州車閃貸目前全國網點總數已超過300家

為了擴大市場規模為合作伙伴提供最大便利固然無可厚非,然而金融曝光臺認為,面對如此之多的客戶糾紛,如何平衡擴張欲望與代理管理,避免客戶誤解和官網上的門店無故消失的情況,是神州車閃貸當前應當認真思索的問題。

專業律師和業內人士的意見

就邱先生“抵押貸款”變“賣車”的情況,金融曝光臺咨詢了京衡律師上海事務所副主任鄧學平律師。鄧律師說:“需要看合同約定。法律是很嚴謹的,你客戶簽署的是融資租賃合同,就代表你認可了這份協議,廣告或其他單方的說法不構成約束力。”

一位從事個人貸款業務多年的資深銀行客戶經理告訴金融曝光臺,車貸行業本身就存在一些行業亂象。“車輛貸款現在市場上非常亂,我們接觸過一些就能感受到,有些中介學歷不高,拿個手續費轉身就走,回頭你人都找不到。”

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。