國美近日"翻車"不斷:給黃光裕的"見面禮"并不美互聯網+

但國美要想做好電商直播,以帶貨直播的形式匯聚國美線下渠道的流量,直播帶貨的本質還是電商平臺。

文:互聯網江湖

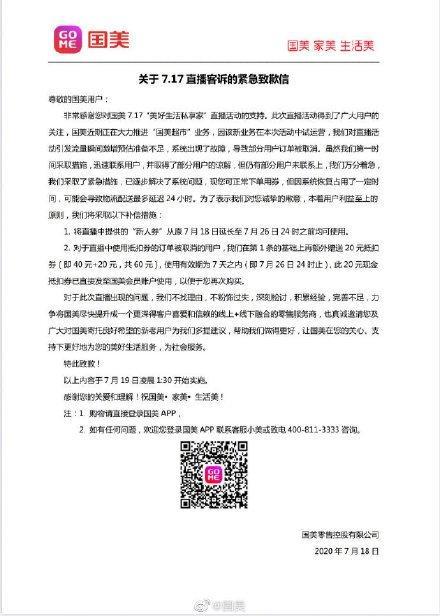

7月17日晚,國美攜手央視網開啟了"美好生活私享家"為主題的超級直播。然而直播不久就翻車了。不少消費者反應,用搶到的滿41減40的優惠券在18號凌晨下完訂單后,卻發現被強制取消了訂單 ,以至于在直播后的第二天,大量有關國美的投訴涌入了第三方投訴平臺。

在6月29日,在中國消費者協會(以下簡稱中消協)發布的"618"消費維權輿情分析報告里,國美也曾因為直播帶貨卻不發貨而被點名;

一年一度的315晚會中,國美金融旗下國美易卡還被曝出涉嫌以SDK插件竊取用戶信息的事件,在聚投訴上也有諸多疑似國美易卡暴力催收、亂收服務費等消費者投訴。

正值黃光裕假釋出獄,準備重掌國美大局的關鍵時刻,就出現了這么多被重點點名的經營問題,可以說,國美團隊給黃光裕的見面禮似乎難稱"美"。

國美的"直播故事"怎么講下去?

關于717直播翻車事件,國美很快做出了回應,發布了緊急致歉信,但是國美關于直播的故事卻失去了幾分可信度。

做直播帶貨需直播思維,但更需要電商思維。直播帶貨的本質依舊是內容電商,但有所不同的是,內容的重心變成了帶貨。

對于有特定購買需求的用戶來說,搜索、比價、購買才是效率更高的消費方式,而直播帶貨則更傾向通過主播,去誘導消費者下單,也就是從人找貨,變成了貨找人。

換言之,直播賣貨其實是主播主動獲取銷售線索,并促進轉化,通過展現貨本身的賣點,去挖掘消費者潛在的需求。所以,貨的本身就非常重要,一是貨本身的性價比,二也是貨的品質。這要求帶貨平臺一方面有足夠的規模流量,另外就是要有完善的供應鏈體系。

對于國美而言,直播帶貨可能會成為發力線上、開辟線上營收新增長的重要路徑,但國美要想做好電商直播,恐怕沒有那么容易。

歸根結底,直播本質上還是一種內容營銷的方式,直播帶貨的本質還是電商平臺。因此,供應鏈才是基礎,直播只是一種觸達形式。比如,頭部主播如李佳琦、薇婭,流量、人氣起來之后反而是招募供應鏈團隊,深入后端做供給整合。

其次,直播帶貨的核心是以"規模流量"鏈接"規模化供給",其實說白了就是一個超大型團購,規模上去了,單價自然能壓的更低,從而形成規模需求和規模供給的有效匹配。

不過對于國美而言,至少最近發生的事件來看,國美在供應鏈方面可能做的還不夠。

國美的優勢在于線下,依舊需要不斷的獲取線上流量。相比之下,蘇寧背靠阿里,不缺前端流量也不缺后端供給,供應鏈體系有淘寶天貓作為"大樹"倚靠,做起直播相對來說會更有底氣。

那么國美線下的優勢能否借助直播帶貨轉到線上?有機會,但并不容易。

有觀點認為,國美線下渠道的員工可"化身"主播,以帶貨直播的形式匯聚國美線下渠道的流量,轉而反哺線上電商業務。其實不然,從流量的角度來看,國美線下流量規模小而分散,線上自身流量不足,需要從第三方獲取,難以形成規模流量。

明星主播帶貨,或許流量很足,但能否真正發生轉化需要打一個問號。老羅人氣不高嗎?財經作家吳曉波影響力不強嗎?直播帶貨一樣"翻車"。

"直播帶貨主播可以說重要,但也不重要"。有直播電商人士表示:"直播帶貨關鍵在供應鏈和低價,主播只要有調動氛圍的能力,重點在于控制好帶貨節奏。"

淘寶直播帶貨為什么一枝獨秀?一是不缺流量,淘寶自有流量就很充裕;二是有完善的供應鏈物流體系。國美轉型雖然"心急如焚",但仍需穩扎穩打,打好"電商基本功"可能仍然是國美需要優先解決的事項。

對于國美來說,無論是供應鏈還是流量,都是亟需補充的資源,此時再分資源去做直播帶貨,可能會得不償失,倒不如踏踏實實做線上雙邊平臺,待供應鏈、物流、售后等電商基礎夯實了,再試水直播也為時不晚。

實際上,互聯網商業最本質的東西,在于高效鏈接了經濟活動的兩個重要主體:生產者和消費者,互聯網本身其實是一個鏈接供需的渠道。

無論是淘寶、京東還是蘇寧、國美,電商平臺,本質上是人貨場三要素的聚合,流量、物流、供應鏈是鏈接人貨要素的基礎,而直播則是一個數字化的"場"。

要想發揮出這個"數字化的場"的效用,供應鏈、物流、乃至售后體系的"基本功"尤為重要。而這些也是國美入局帶貨直播的關鍵所在。

國美:寶寶心里并不"美"

其實國美是線下轉線上較早的連鎖零售企業,雖然外界普遍認為,黃光裕入獄是國美發展的轉折點,但其實國美在電商領域的動作一直沒停過。

早在2008年,國美就將電商部獨立為一級業務部門,并將電商作為發展戰略的重心。2010年底,國美以4800萬元的價格收購了庫巴網80%的股權,2011年國美網上商城正式上線。

2014年,國美對外界表示要打造千億級的電商平臺,并以"首年免租金"等策略吸引平臺入駐,希望增加B端商家數量,但似乎并沒有奏效。

今年畢竟是黃光裕假釋出獄的關鍵節點,國美的大動作更是不斷。

4月19日,拼多多宣布認購國美零售發行的2億美元可轉債,期限三年,票面年利率為5%,初步轉換價為每股1.215港元,拼多多還有權延長債券持有期限2年。

5月28日,京東宣布戰略投資國美,以1億美元認購國美發行的可轉債,并宣布雙方將在供應鏈、物流等方面達成合作,共享雙方已有資源。

從國美近幾年的動作來看,國美一直在尋找新的創新路徑,這份執著值得肯定,但是國美似乎陷入了連續虧損+缺錢的窘境。

如果一個企業發行可轉債,其實從側面表明該企業的發展可能遭遇到了困境。所謂"可轉債"實際上是一種含權債券,即,投資者有權在規定期限內按照一定比例和相應條件將其轉換成確定數量的發債公司的普通股票。

拿京東和拼多多認購國美可轉債來說,在一定條件下(比如假設國美償能力有限)的情況下,京東和拼多多的債權就可對應轉化為相應的股權。而對國內的企業來說,發行可轉債之后很少有上市公司愿意最終還本付息。

此前,華興資本投資銀行事業部負責人曾經向36氪透露,國美與拼多多的談判只用了一周就走完了流程,而國美零售CFO方巍向媒體透露,京東與國美的合作真正交流時間也就一周左右。

那么,為什么合作談判那么著急?國美到面臨怎樣的困境?答:京東、拼多多著急為"618"做充足的準備,而國美則是真的缺錢了。

據國美零售此前發布的2019年財報顯示,2019年,國美零售銷售收入同比下滑7.57%,全年銷售收入594.8億人民幣,與此同時,歸母利潤虧損25.9億。現金流方面,截至去年12月31日,國美持有的現金及等價物為81.87億元,為2016年以來的最低點。

一方面,連續虧損、現金流儲備明顯下降,另一方面沉重的債務也壓得國美難有喘息之機。根據國美零售2019年財報數據,截至去年12月底,國美需要在一年內償還債務超過151億元。

國美零售CFO方巍也曾表示,資金進來之后也會償還一些債務,并補充相應的流動資金。不過,對于國美來說,能否用這一共3億美元(約合21億人民幣)的注資,擺脫債務之困,仍然猶未可知。

客觀地來看,京東、拼多多"輸血"國美之后,國美能否就此"恢復元氣"還很難說,雖然來自京東的流量質量夠高,物流配送實力也夠強,但似乎不太擅長做電商平臺的國美,能否把這些資源和能力及時變現仍然是一個問題。

國美從線下到線上的轉型并不太讓人滿意,直播帶貨的故事講的也不完美,作為早期的零售巨頭,國美的商品似乎也沒有以前做的好了。不管是直播電商還是傳統電商,其本質仍屬于零售,而零售的核心仍然是商品。

近日 ,上海市市場監管局公布了2019年上海市空氣凈化器產品質量監督抽查結果顯示,其中銷售的標稱商標為IRIS的KJ230F-ACS型號產品被判定位不合格,其中不合格項目包括穩定性和機械危險、顆粒物潔凈空氣量、顆粒物凈化能效、噪聲項目。

據上海市監管局公布的信息顯示,該不合格產品的購買渠道為是國美在線。其實這不是國美第一次市場監管部門"點名",此前國美在線就曾因銷售不符國家標準產品、違反廣告法等多次被罰。

據天眼查企業經營風險信息提示,去年8月份,國美在線曾因上海嘉定區市場監管局就"銷售不符合保障人體健康和人身、財產安全的國家標準、行業標準、地方標準(僅限條例)產品"被罰。去年6月份,國美在線因未對違法廣告行為予以制止,依據《廣告法》被上海虹口市場管理局罰款款66.00萬元。

監管部門處罰不斷,618直播帶貨被點名,717超級直播再次翻車,種種現象似乎透露出國美在供應鏈、物流、商品等基本能力上仍然有所不足。不管是轉型線上,還是做直播帶貨,國美的種種"硬傷"都亟需彌補。

市場不再是原來的市場,零售也不再是原來的零售,黃光裕卻還是那個黃光裕,國美能夠浴火重生,變成新的國美嗎?

科技自媒體劉志剛,訂閱號:互聯網江湖,微信:13124791216,轉載保留版權信息,違者必究。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。