“集中供暖”下的人形機器人賽道:熱潮與挑戰并存快訊

就有至少五家人形機器人公司完成融資,在人形機器人行業快速發展的背后,哪家公司的人形機器人。

11月,人形機器人產業熱度持續攀升,行業發展呈現出“集中供暖”的態勢。融資、新品發布、生態布局等動作密集,市場關注達到新高度。

僅在融資層面,多家人形機器人公司共獲超10億元資金支持,資本熱情可見一斑。然而,在熱潮之下,這一尚未全面商用的行業依然面臨技術、資本與市場的多重挑戰。巨大的市場期待能否轉化為現實成果?人形機器人公司能否經受住考驗,邁向真正的成熟階段?

01

人形機器人,進入“集中供暖”時

融資、新品發布、生態布局……層出不窮的動作,為人形機器人領域增添了濃烈的“供暖”氛圍。據統計,僅2024年11月上半月,就有至少五家人形機器人公司完成融資,金額合計超過10億元。

其中,11月4日,星海圖完成超2億元的Pre-A輪融資,吸引了高瓴創投、螞蟻集團等知名機構。星海圖的亮點在于,螞蟻集團+米哈游加持下,將以怎樣的場景發力海外市場。

圖源:天眼查

同日,“自變量機器人”宣布完成Pre-A和Pre-A+兩輪融資,金額過億。自變量對外表示,將把自盡用在具身智能大模型的訓練與場景化落地上。這說明用“數據投喂”來訓練“大腦”+“小腦”+“肢體”的協同進化,依然是行業發展的重要支撐。

同一天,專注于AI陪伴機器人的初創公司珞博智能,也曝出完成千萬級別天使輪融資的消息。

接踵而來的融資消息進一步推高了市場熱度。11月11日,千尋智能獲得由柏睿資本獨家注資的天使+輪融資,資方與寧德時代的淵源引發業內關注。11月13日,千訣科技完成數千萬元天使輪融資,致力于“具身大腦”的攻關。

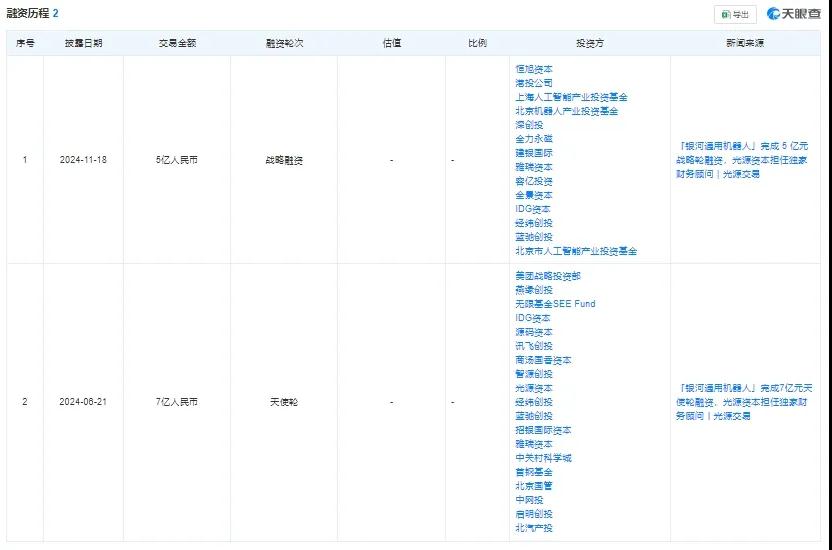

11月18日,銀河通用完成5億元戰略輪融資,連同此前的7億元融資,一舉將行業融資金額推向新高度。

圖源:天眼查

除了融資,人形機器人領域的產品發布也在為行業注入活力。11月6日,名為Iron的AI人形機器人在廣州發布,作為小鵬汽車的“力作”,標志著造車新勢力在機器人領域的嘗試。

11月15日,華為則宣布其全球具身智能產業創新中心正式運營,并聯合16家企業簽署戰略合作協議,推動具身智能生態建設。

回顧全年,2024年無疑是人形機器人產業的“大年”。據《中國商報》援引IT桔子數據顯示,截至11月5日,年內人形機器人領域的投融資總額已超過116.8億元,遠超2023年的全年數據。

這場行業熱潮亦不限于國內,國際市場也在同步發力。僅2024年上半年,據《中國電子報》不完全統計,全球人形機器人領域融資事件超過22起,融資金額超過70億元。其中,美國人形機器人初創公司Figure AI憑借6.75億美元(折合人民幣約49億元)的巨額融資領跑全球。

圖源:《中國電子報》

而特斯拉的擎天柱爭進入量產階段,OpenAI支持的1X公司通過創新應用進一步拓展家庭等新場景,展現出技術與市場結合的全球趨勢。

圖源:X.com

無論是國內還是國外,熱浪背后都反映了人形機器人從實驗室到商業化的步伐加速。

而行業進入“集中供暖”階段,既是新起點,也意味著將駛向挑戰不斷的“深水區”。

02

熱浪背后的驅動力

人形機器人作為具身智能的“產物”,其所歸屬產業的快速發展,與整體技術的突破和市場需求的延展不無關系。

一是,技術進步為人形機器人提供了更強的智能化和實用性支持。

AI大模型的崛起,如ChatGPT和國內各大廠的大模型,使得人形機器人擁有了更高的認知能力和自主決策能力。

特別是在具身智能領域,“大腦+小腦”協同逐漸成為主流路徑,讓機器人不僅能夠完成簡單重復任務,還能適應動態復雜的環境。

而核心零部件在技術上的成熟,也在加速產業發展。如伺服電機、減速器等零部件的國產化提升了性價比,為人形機器人大規模應用奠定基礎。

二是,市場需求的多樣性推動了機器人從實驗室走向實際應用場景。

在工業場景中,特斯拉和優必選等企業的機器人開始應用于生產線巡檢、搬運等任務,填補了人力資源的缺口,并提升生產效率。

圖源:優必選官網

在家庭場景中,挪威1X公司推出的NEO機器人則以家庭服務為切入點,通過智能交互與自主學習嘗試解決日常事務。

醫療康復領域,也逐漸成為人形機器人探索的熱點。傅利葉智能公司的創始者早期創業的項目就與康復器械有關,如今在人形機器人的商用上,也傳承了在這一特殊領域的應用,說明人形機器人在醫療以及居家養老的適老化需求中,存有較大的潛在價值。

三是,資本力量為行業發展注入了關鍵資源。

知名創投機構和科技巨頭的持續投入,推動人形機器人行業保持快速擴張勢頭。

一個例子是,美團不僅是銀河通用機器人的戰投方,還與其合作,結合美團旗下業務生態,探索人形機器人在無人售貨等多場景的落地應用。再如,百度連續投資智元機器人、阿里巴巴押注逐際動力,互聯網巨頭的資金支持和資源整合能力,無不為人形機器人行業打開新的想象空間。

圖源:銀河通用機器人公眾號

人形機器人行業的熱潮,歸根結底是技術突破與市場需求的雙向拉動。

技術讓機器人走出實驗室,逐漸成為可應用于多場景的高智商“打工仔”;市場的需求擴大阿和延展,則讓資本以及互聯網大廠找到了盈利和商業模式創新的更多可能性。兩者的結合,恰恰驅動這一產業在短時間內爆發出驚人熱度。

03

尋找自己的“工地”

在人形機器人行業快速發展的背后,問題與挑戰也日趨顯見。許多公司在技術路徑、功能和應用場景上趨于一致,難免會在日后造成激烈的市場競爭。

這不啻于熱潮背后的創新挑戰,人形機器人公司需要逐步探索差異化策略,以尋找屬于自家機器人“干活”的“工地”。

首先,同質化的問題貫穿于技術研發和產品設計的各個環節。

核心技術上,伺服電機、動態平衡算法、靈巧手設計已成為行業的標配,各家企業在技術指標上的表現趨于一致,難以形成獨特競爭優勢。

應用領域也呈現高度集中的態勢,如,工業與家用機器人幾乎成為大多數人形機器人公司ALL IN的方向。而從特斯拉擎天柱到優必選Walker,即便這些“名聲在外”的人形機器人,在功能和性能上的區別也較為有限,導致市場對創新型產品的期待逐漸升溫。

其次,積累用于訓練的數據成為行業難題。一如特斯拉的FSD用于訓練所采集、提取的千萬級真實人類駕駛場景數據,就是不少公司的難以復刻的“稀缺品”。

圖源:騰訊科技

從上述FSD迭代來看,早在2019年4月,特斯拉便通過影子模式來大量收集自動駕駛數據,為后續純視覺駕駛模式訓練奠定基礎。

盡管人形機器人尚未大規模量產落地前,像這樣的問題,局中人、旁觀者可能覺得“沒有大礙”,還有足夠的時間去“喂養”。

但問題的焦點,并非時間,而是怎樣的數據會訓練出怎樣的大腦、小腦和肢體的協同效果。既包括數據的類別,也包括數據的量與質。

某種程度上,這要比新能源汽車產業中的智駕所需的數據更多樣化。因為,自動駕駛系統主要用來在道路上駕駛,而人形機器人則要在工業、服務業、家用、適老化甚至醫用等不同場景中落地。

這就需要人形機器人公司有一個明確的定位,要什么、做什么、怎么做。簡言之,就是要為人形機器人尋找屬于它自己的“工地”去“干活”。

更重要的一點是,許多人形機器人,在研發和設計上都強調靈活性、負載能力和動態平衡等通用特性,這樣做雖能滿足多種基礎需求,但在細分市場中的“作業能力”有限,在商用過程客戶黏性和體驗也會受到不同程度的影響。

雖然熱潮涌動,但人形機器人公司也應該居安思危,將成熟或老牌企業當作一本“教科書”或能從中管窺整個行業的商用潛力和盈利前景。

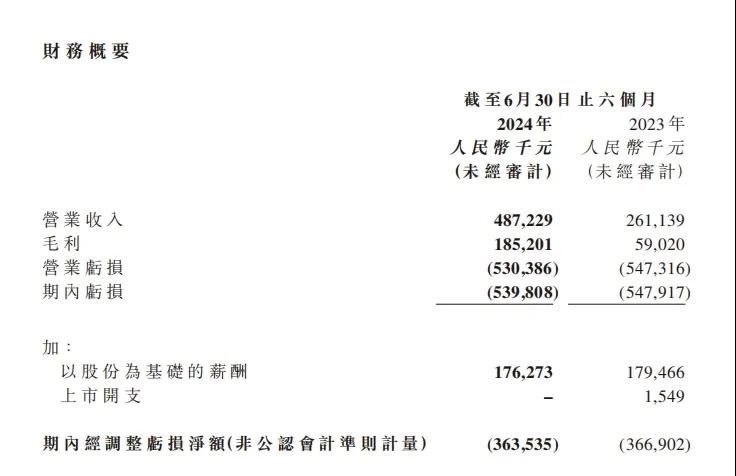

以“人形機器人第一股”優必選為例,優必選2024年上半年實現營收4.87億元,雖相較去年同期大漲86.6%,但錄得5.4億元的期內虧損,這一數字超過其同期營收規模。

圖源:優必選2024半年報

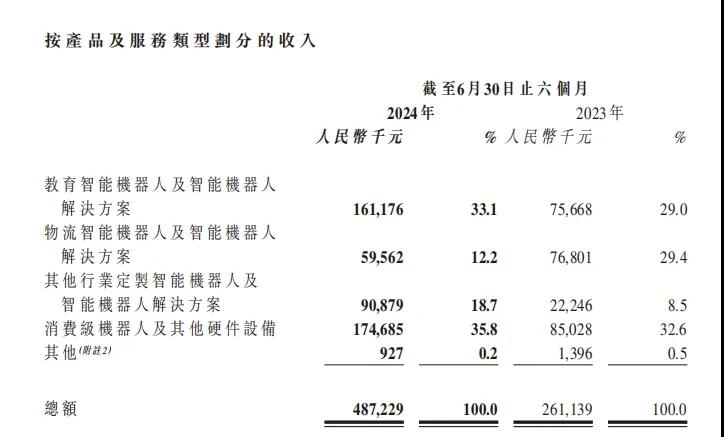

其中,人形機器人被歸入的“其他行業定制智能機器人及智能機器人解決方案”板塊,實現收入9087.9萬元,同比增長309.5%,卻僅占總營收的18.7%。

圖源:優必選2024半年報

老牌公司如此,初創公司或面臨更大挑戰。

特別是在資本持續投入的情況下,企業亟須找到更加明確的定位和快速獲得正反饋的商業模式,避免因不斷燒錢而陷入“高投入低回報”的惡性循環。

2024年初冬的這場“集中供暖”狂歡,雖是人形機器人領域的“輸血”黃金檔。然而,“集中供暖”不會持續到春夏時節。

如何在資本輸血倘若變少的情況下,實現自我造血,意味著行業駛入“深水區”后,哪家公司的人形機器人,能真正找到“招人待見”的那片“工地”。(高藤)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。