十月稻田的投資“分岔口”:利潤向左,估值向右?觀點

一方面從三只松鼠的角度看十月稻田,所以十月稻田的實控人家族在IPO前又拿到了約1.4億元的分紅,十月稻田的凈利潤分別約為1397萬元、虧損1.73億元與虧損5.64億元。

文:向善財經

從去年上市到現在,圍繞著“網紅大米”十月稻田的估值矛盾爭議是越來越多了。

先是在IPO前,十月稻田靠著一份年度營收45億元,凈利潤虧損5.58億元的不亮眼成績單,“莫名其妙”地換來了現在250億港元左右的高估值,巔峰時期甚至還一度超過了300億港元。

而這也讓隔壁A股同類型的,業績表現還要略優于十月稻田的北大荒、京糧控股和金健米業們都快饞哭了。畢竟直到現在,北大荒的估值也只是剛超210億元,而京糧們就更慘了,整體市值不超過50億元。

然后在最近,上市后的十月稻田又突然發布了一份年度盈利預警。公司預期2023年度錄得收入將較2022年同期有所增加,經調整凈利潤(非國際財務報告準則計量)較2022年同期將下降45%以上,整體出現了增收不增利的情況。

但是對此,資本市場卻依然顯得頗為淡定。在預告發出后的第二天,十月稻田股價僅微跌0.07%,仿佛只是稍微意思了一下。

好家伙,市場這都能坐得住?

反正不少后進場的散戶投資者們是徹底坐不住了,紛紛直呼:到底什么樣的投資邏輯才能讓一家賣大米的擁有如此高的估值,并且還歷經“風雨”而不倒?市場究竟是給十月稻田建造了一座“空中樓閣”,還是另有期待?

十月稻田的高估值從何而來?

天眼查APP顯示,2020年到2022年,十月稻田的營收分別約為23.27億元、35.98億元及45.33億元,兩年近乎倍增。

唯一略顯遺憾的是,2021年十月稻田的營收同比增速為54.6%,2022年卻大幅下滑至26%,曾經的營收高增速似乎正在出現放緩的趨勢。

至于凈利潤方面,十月稻田的表現也不算亮眼。同期,十月稻田的凈利潤分別約為1397萬元、虧損1.73億元與虧損5.64億元,三年累計虧損7.23億元。

很明顯,過去基本面的業績表現,并不足以撐起十月稻田從一開始就超過200億港元的高估值。

所以在這方面,向善財經認為,十月稻田的高估值更多是由其商業模式的投資想象力所帶來。具體可以參考過去的三只松鼠和農夫山泉們的估值判斷邏輯。

一方面從三只松鼠的角度看十月稻田。大家都知道,過去三只松鼠成功的關鍵,就在于其抓住了互聯網電商渠道崛起的流量紅利,并由此開辟出了線上預包裝堅果市場,成為“電商零食第一股”。

而要說十月稻田與金龍魚、北大荒們最大的不同是什么?

答案就是和三只松鼠一樣,十月稻田也是從互聯網電商渠道里成長起來的,甚至從時間來看,從2010年就已經踏進了線上渠道之路的十月稻田,比三只松鼠還要早兩年踩中互聯網時代的東風。所以在本質上,十月稻田不是一家傳統農業公司,而是一家新消費公司。

可即使如此,品牌從線下傳統渠道轉戰到線上銷售,似乎也不至于給出如此高的估值吧?

其實不然。因為消費品行業普遍低門檻的特性,所以產品從來都不是絕對優勢,品牌和渠道獨有的用戶市場影響力才算是企業實實在在的核心護城河,這也是資本市場衡量消費品玩家們真正的估值加分項。

在這方面,彼時三只松鼠的品牌影響力從被市場冠以“國民零食”之稱,就足以窺見一二。或許正因如此,在上市初期,三只松鼠的股價能一路高歌猛進,從發行價的14.68元/股,在不到一年時間里最高股價觸及91.09元/股,巔峰時總市值超過360億元。

而對十月稻田來說,相比于產品價值更高的堅果類零食來說,大米本身更加不值錢,所以關鍵同樣是要把品牌形象做起來,從五常大米等產地品名出發,瞄準不同階層的消費群體,走差異化品牌市場路線。

一個直觀的品牌影響力數據是,從2019年到2022年各年,按通過綜合性電商平臺(如京東及天貓)銷售大米、雜糧、豆類及籽類產品產生的收入規模計,十月稻田一直都排名第一。并且據弗若斯特沙利文數據顯示,同期,按旗下旗艦品牌十月稻田和柴火大院的大米、雜糧等收入計,也一直都維持在綜合性電商平臺前二名的位置。

從這個角度看,或許正是有著相似的市場地位和投資邏輯的三只松鼠作為估值參考標桿,現在十月稻田的價值才會被一直地錨定在了價格高位上,遲遲下不來……

另一方面從農夫山泉的視角來看十月稻田。

在消費特性上,與三只松鼠的悅己型消費不同,大米和水之類的都屬于剛需型消費。

而十月稻田的主要品牌“噱頭”是什么?東北五常大米。

這在某種程度上,是不是與喜歡強調水源產地的瓶裝水玩家們又頗為相似?

那么問題來了,從滿足正常消費的視角來看:五常大米能吃,普通大米也能吃;礦泉水能喝,燒開后的自來水同樣能喝,但為什么我們還會追捧五常大米和農夫山泉們呢?

究其根本在于,隨著經濟社會的不斷發展,人們的剛需型基礎消費也在跟著升級。而消費升級的第一步往往就是要做產品品質區分。

只是從剛需型消費品升級的視角來看,參考現在以瓶裝水為代表的農夫山泉超四千億港元市值,以十月稻田為代表的大米等廚房主食玩家們理應獲得更大的初始估值才對,但為什么只有區區的超200億港元?并且反過來講,一旦消費升級出現下滑被動,其對十月稻田的價值破壞性也更強才對。但為什么針對十月稻田業績預期變動提到的“整體市場環境變化、消費者信心下降影響”,資本市場卻沒有更大反應?

一句話總結就是,成也產地,困也產地。

以五常大米為代表的高品質大米是有產地產量規模限制的,這就決定了十月稻田產品消費升級的想象力是有天花板的,對應的負面影響自然也是有限的。

不過話又說回來,小也有小的好處。因為這部分高品質大米產量幾乎不太可能影響國計民生,所以只要十月稻田等品牌能夠在消費者心智中烙印的足夠深,其就能夠在一個不低的限度內實現品類想象力的估值狂飆……

實控人“套現”的胃口,十月稻田能填飽嗎?

當然,回到實際投資的角度講,即便十月稻田的理論估值邏輯再硬,但如果市場基本面過于拉跨,那么這同樣不能算是一個有價值的投資標的。

事實上,就像彼時的三只松鼠那樣,現在的十月稻田一邊既要面臨著諸如飯大師、五谷宣言等新興的預包裝大米品牌們的直接沖擊。同時,還有如金龍魚、福臨門等原本就占據線下主流市場的老牌巨頭品牌們的線上化轉型擠壓。

另一邊又要面臨著線上電商流量的整體增速明顯放緩,十月稻田不得不附身挺進線下渠道市場,與傳統糧油巨頭們貼身肉搏的嚴峻挑戰。

不過據向善財經觀察,在線下渠道的“打擂”方面,現在十月稻田的表現還算尚可。

2020-2022年,十月稻田包括“雜貨零售渠道”“直接客戶”和“經銷網絡”在內的線下渠道板塊,收入比重分別達到了20.6%、24.5%和30.7%,整體渠道體系確實有不斷優化的向好趨勢。

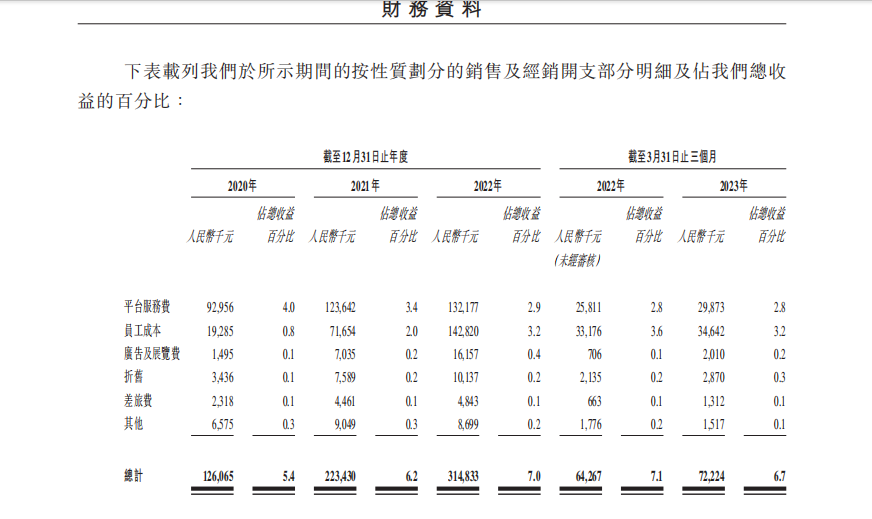

唯一需要注意的是“守擂”方面,十月稻田的主要應對手段就是加碼營銷。2020年-2022年,其銷售及經銷開支分別為1.26億元、2.23億元和3.15億元,分別占同期總營收的5.42%、6.21%和6.95%,整體呈明顯的上升趨勢。

正常來說,如果參考三只松鼠的歷史經驗,那么接下來的十月稻田可能就將陷入“流量焦慮”陷阱中難以自拔。但不同的是,從銷售開支的結構來看,同期,十月稻田的平臺服務收費投入占比卻在不斷下滑,直接從2020年的4.0%滑落到了2022年的2.9%,也就是說十月稻田似乎沒有掉進流量陷阱。

真正增長明顯的是員工成本和廣告及展覽費用規模,分別在報告期內增長了約7.41倍和11倍。而這部分費用增長又似乎與線下渠道的大力開拓有關,并不能完全算是十月稻田的業務硬傷。

所以向善財經認為,十月稻田的投資隱憂可能不在于業務層面,而在熱衷于“搞錢”的管理層方面。

招股書顯示,在2020年和2022年,十月稻田曾進行了兩次大額分紅。第一次分紅是在融資前,當時分紅5000萬元,主要由創始人王兵家族全部獲得;第二次分紅是在遞交招股書前,分紅2億元,占經調整凈利潤的55%。

雖然彼時因為融資導致股權稀釋,但王兵家族仍然是最大持股股東,持有十月稻田70%的股份,所以十月稻田的實控人家族在IPO前又拿到了約1.4億元的分紅。

但離譜的來了,在進行第二筆分紅之前,由于十月稻田的賬上資產已然無法覆蓋這筆支出,所以招股書顯示,2022年公司通過融資獲得1.51億現金流,其中部分用來抵消股東的股息分紅。

總結一下就是,雖然十月稻田的賬上沒錢,但還是決定先給創始人分紅,然后公司再借錢抵消……

但這還沒完,2021年、2022年,十月稻田的股份支付分別為1.87億元、7.40億元。其中,2022年股份獎勵中的6.91億元,主要是授予給公司實控人王兵、趙文君夫婦的實繳資本。

也正是由于這部分額外的股份獎勵費用,使得十月稻田如果按照港常用的《國際財務報告準則》,在2020年至2022年的凈利潤,分別僅為1397.4萬元、虧損1.73億元以及虧損5.64億元,近兩年合計實際虧損高達7.37億元。

更讓人不解的是,截止2022年末,十月稻田總資產為30.63億元,但是負債卻達到了31.69億元,處于資不抵債的狀態。而且同期,十月稻田的賬上僅有1.2億元現金及等價物,但對應的卻是3.95億元的銀行短期貸款要還。

也就是說,在上市前,十月稻田幾乎已經被大股東們剝了個精光,就等著IPO上市背水一戰了。

老實講,這很難不讓人對十月稻田的管理層產生“不是來做公司的,而是來玩票套現”的投資擔憂。

而且有此“黑歷史”在,后續當十月稻田的股票解禁期到來后,投資者們也不得不考慮實控人家族還會不會再出現“掏空”式的減持套現呢?

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。