罰單纏身的平安產(chǎn)險:屢次違規(guī),捆綁銷售遭消費(fèi)者質(zhì)疑快訊

在金融保險行業(yè)的璀璨星河中,中國平安保險(集團(tuán))股份有限公司曾如一顆耀眼的明星,引領(lǐng)著行業(yè)的潮流與方向。然而,其旗下的明星子公司——中國平安財產(chǎn)保險股份有限公司(簡稱“平安產(chǎn)險”),近年來卻仿佛被一層陰霾所籠罩,合規(guī)問題的頻發(fā),不僅讓這家曾經(jīng)輝煌的企業(yè)聲譽(yù)掃地,更讓無數(shù)消費(fèi)者的信任之舟在風(fēng)浪中搖搖欲墜。

在金融保險行業(yè)的璀璨星河中,中國平安保險(集團(tuán))股份有限公司曾如一顆耀眼的明星,引領(lǐng)著行業(yè)的潮流與方向。然而,其旗下的明星子公司——中國平安財產(chǎn)保險股份有限公司(簡稱“平安產(chǎn)險”),近年來卻仿佛被一層陰霾所籠罩,合規(guī)問題的頻發(fā),不僅讓這家曾經(jīng)輝煌的企業(yè)聲譽(yù)掃地,更讓無數(shù)消費(fèi)者的信任之舟在風(fēng)浪中搖搖欲墜。

平安產(chǎn)險,這個自1988年起便伴隨中國保險業(yè)成長的老牌企業(yè),一度以龐大的市場份額和豐富的產(chǎn)品線傲視群雄。從覆蓋20余個行業(yè)的6500款產(chǎn)品,到為240萬小微企業(yè)提供的220萬億元風(fēng)險保障,再到“平安好車主”APP那近2.36億的注冊用戶數(shù),無一不彰顯著其曾經(jīng)的輝煌與實(shí)力。然而,在這光鮮亮麗的業(yè)績背后,卻隱藏著令人觸目驚心的合規(guī)黑洞。

2024年,對于平安產(chǎn)險而言,無疑是充滿挑戰(zhàn)與爭議的一年。這一年里,它不僅因一系列違規(guī)操作被監(jiān)管部門重拳出擊,累計罰款金額高達(dá)數(shù)千萬元,更因?qū)医滩桓摹⑦`規(guī)行為頻發(fā),成為了行業(yè)內(nèi)外的眾矢之的。從電銷業(yè)務(wù)中的不當(dāng)利益輸送,到內(nèi)控管理的嚴(yán)重缺失,再到未按規(guī)定保管重要資料,每一項(xiàng)違規(guī)都像是一把鋒利的匕首,深深刺痛了消費(fèi)者的心,也割裂了市場對平安產(chǎn)險的信任。

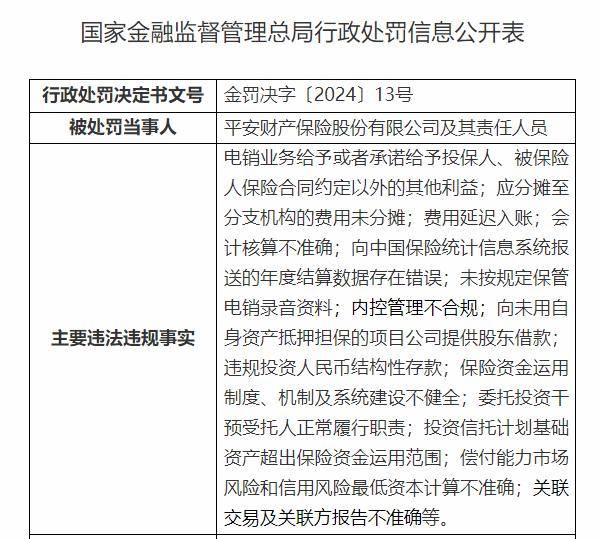

天眼查App顯示,2024年5月17日,中國平安旗下的三大子公司同時收到國家金融監(jiān)督管理總局開出的罰單,合計罰沒金額高達(dá)7800萬元。其中,平安產(chǎn)險因涉及電銷業(yè)務(wù)給予或者承諾給予投保人、被保險人保險合同約定以外的其他利益,未按規(guī)定保管電銷錄音資料,內(nèi)控管理不合規(guī)等14項(xiàng)違規(guī)行為,共計被罰款595萬元,12名相關(guān)責(zé)任人也被處以1至11萬元不等的罰款。

彼時平安產(chǎn)險在接受媒體采訪時稱,此次處罰事由源于該公司在2019年接受的原中國銀保監(jiān)會常規(guī)例行檢查。針對相關(guān)問題,其過往五年來高度重視,誠懇接受各項(xiàng)檢查要求,認(rèn)真全面落實(shí)整改,主要問題點(diǎn)已基本整改完畢。

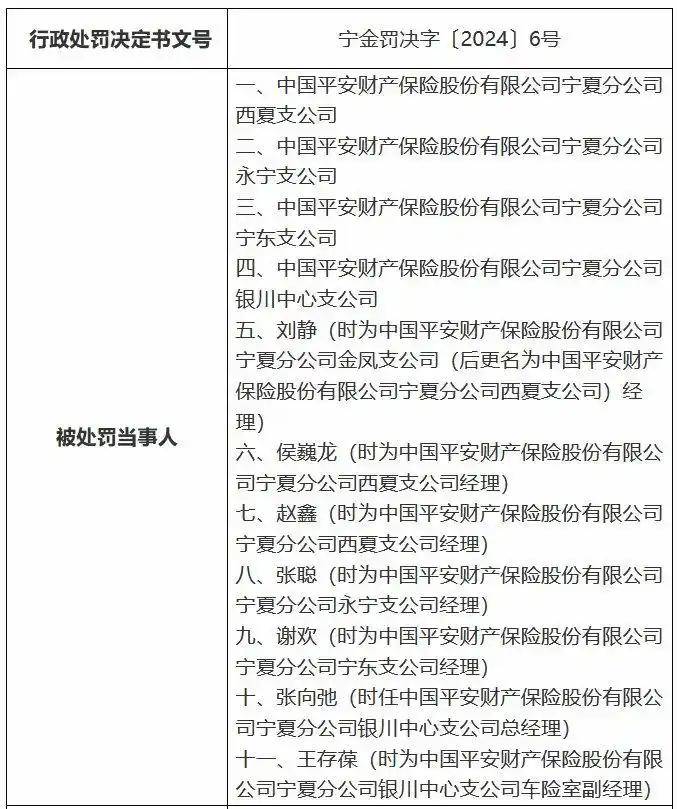

但卻事實(shí)證明,平安產(chǎn)險在回復(fù)中承諾的整改并沒有落實(shí)到位。在上述罰單公布的三天后,平安產(chǎn)險寧夏分公司旗下的四家支公司便被處以共計36萬元的罰款,7名時任高管因?qū)`法違規(guī)事實(shí)負(fù)有責(zé)任,也被處罰6.8萬元。

平安產(chǎn)險此次被罰的原因,正是“編制虛假資料,給予投保人保險合同約定以外利益”,與此前巨額罰單中公布的“電銷業(yè)務(wù)給予或者承諾給予投保人、被保險人保險合同約定以外的其他利益”問題大同小異。

如果說合規(guī)問題是平安產(chǎn)險信譽(yù)危機(jī)的導(dǎo)火索,那么捆綁銷售則是其直接傷害消費(fèi)者權(quán)益的利刃。在平安產(chǎn)險的銷售過程中,強(qiáng)制捆綁銷售保險的行為屢見不鮮,仿佛成了其不成文的“潛規(guī)則”。無論是購買新車時的“附加險種”,還是續(xù)約車險時的“捆綁產(chǎn)品”,消費(fèi)者往往在不知情的情況下,被迫接受了這些并不需要的保險服務(wù),額外支付了高昂的費(fèi)用。

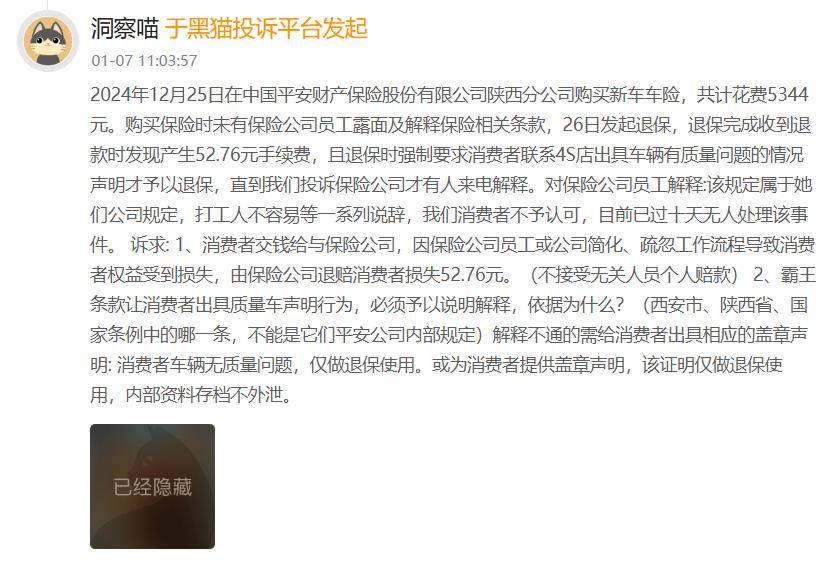

黑貓投訴平臺上有用戶表示,自己在平安產(chǎn)險購買新車車險時未有保險公司員工露面及解釋保險相關(guān)條款,但發(fā)起退保后卻產(chǎn)生了52.76元手續(xù)費(fèi),且退保時該公司強(qiáng)制要求其聯(lián)系4S店出具車輛有質(zhì)量問題的情況聲明,才予以退保。

這位用戶強(qiáng)調(diào),因保險公司員工或公司簡化、疏忽工作流程導(dǎo)致消費(fèi)者權(quán)益受到損失,所謂的52.76元“手續(xù)費(fèi)”應(yīng)當(dāng)由保險公司自身退賠承擔(dān),以“公司規(guī)定”為由轉(zhuǎn)嫁到消費(fèi)者或無關(guān)工作人員身上是不合理的。

還有用戶反映稱,自己于2019年在線下門店購買汽車時遭到了平安產(chǎn)險的惡意推銷,對方利用信息差哄騙、隱瞞銷售,自己花費(fèi)了8萬元左右購買汽車,卻被惡推銷購買車輛保險近7500元,還捆綁了人身險、意外險等各種保險。

查閱過往報道可知,平安產(chǎn)險在線下渠道強(qiáng)制捆綁銷售的違規(guī)行為時有發(fā)生。2021年“中華網(wǎng)山東頻道”披露,有車主在為新車購買除交強(qiáng)險外的商業(yè)險時,被告知必須購買“平安駕乘無憂三代保險”,否則不能出具保單。

另有一名車主在2023年8月向邵東市“百姓說話”欄目投訴稱,自己在平安車險續(xù)約時發(fā)現(xiàn),一款價值458元的“車主尊享保障”產(chǎn)品與車險存在強(qiáng)制性捆綁銷售的違規(guī)行為,且業(yè)務(wù)員聲稱該產(chǎn)品無法取消,意圖控制客戶調(diào)整方案。

更令人憤慨的是,當(dāng)消費(fèi)者試圖維護(hù)自己的權(quán)益,申請退保時,卻往往遭遇重重阻礙。退保手續(xù)繁瑣復(fù)雜,甚至被要求提供不合理的證明材料,如車輛質(zhì)量問題聲明等,才能勉強(qiáng)獲得退保資格。而那些因退保而產(chǎn)生的手續(xù)費(fèi),更是讓消費(fèi)者感到無比憋屈與憤怒。這些行為,不僅嚴(yán)重侵害了消費(fèi)者的自主選擇權(quán),更暴露了平安產(chǎn)險在追求利益最大化過程中的短視與貪婪。

面對如此嚴(yán)峻的合規(guī)危機(jī)與信任危機(jī),平安產(chǎn)險的未來之路顯得尤為艱難。盡管其曾多次公開表示將強(qiáng)化合規(guī)意識、健全監(jiān)督機(jī)制,但實(shí)際行動卻遠(yuǎn)遠(yuǎn)落后于口頭承諾。頻繁的違規(guī)處罰與接踵而至的消費(fèi)者投訴,如同兩座大山,壓得平安產(chǎn)險喘不過氣來。

對于平安產(chǎn)險而言,要想重新贏得市場的信任與尊重,就必須痛定思痛,從根本上解決合規(guī)問題。這不僅僅意味著要嚴(yán)格遵守法律法規(guī),規(guī)范銷售行為,更意味著要建立健全的內(nèi)部控制體系,加強(qiáng)員工培訓(xùn)與教育,提升整個企業(yè)的合規(guī)意識與道德水平。只有這樣,才能逐步修復(fù)受損的聲譽(yù),重建消費(fèi)者心中的信任之橋。

然而,這條道路注定不會平坦。平安產(chǎn)險需要付出巨大的努力與代價,才能走出當(dāng)前的困境。但無論如何,這都是它必須面對的現(xiàn)實(shí)與挑戰(zhàn)。因?yàn)樵谶@個充滿競爭與變革的時代里,只有那些真正尊重消費(fèi)者、堅守合規(guī)底線的企業(yè),才能贏得最終的勝利與尊重。而對于平安產(chǎn)險而言,這或許是一次鳳凰涅槃、重獲新生的契機(jī)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。