中信銀行“警報”:監管罰單頻發、投訴激增、不良貸款率高于行業均值快訊

中信銀行(601998.SH,00998.HK)再度被罰!

中信銀行(601998.SH,00998.HK)再度被罰!

12月25日,國家金融監督管理總局通報顯示,因存在貸款“三查”嚴重不盡職的違法違規事實,國家金融監督管理總局重慶監管局對中信銀行股份有限公司重慶分行開出了50萬元罰單,同時對時任中信銀行股份有限公司重慶分行授信審批部總經理助理的朱四周也進行了警告。

而在一日前,即12月24日,國家金融監督管理總局上海監管局近日公布的行政處罰信息顯示,中信銀行股份有限公司上海北外灘支行因貸款管理嚴重違反審慎經營規則,已被處以20萬元罰款。

連收18張罰單,合計被罰超600萬元

近期,中信銀行下轄分行頻繁遭受監管處罰。

12月13日,河南省金融監管局連續發出18張罰單,嚴厲整頓了中信銀行鄭州分行及其多家下屬機構和相關責任人的行為,總罰款金額達到600萬元人民幣。此次懲罰行動不僅覆蓋了涉事機構,還直接對違規操作的具體責任人給予了警告和罰款等紀律處分。

具體來看:

中信銀行鄭州分行:因涉及銀承業務的虛假貿易背景和個人貸款資金違規流入限制領域,被處以60萬元罰款。其中,時任中信銀行鄭州分行戰略客戶經營部副總經理(主持工作)楊浩杰受到了警告處分。

中信銀行鄭州北龍湖支行:因貸前審查流程存在瑕疵和資料審核不嚴謹,被罰款50萬元。同時,該支行主辦客戶經理劉志亮也被予以警告。

中信銀行鄭州九如路支行:存在銀承貼現資金回流出票人、流動資金貸款被挪用及信用證議付資金回流等問題,因此被罰款90萬元。副行長郝靖波同樣受到了警告處分。

中信銀行鄭州祥盛街支行:因貸前調查不足和資料審核存在漏洞,被罰款30萬元。副行長吳超也受到警告處理。

中信銀行鄭州經三路支行:因放款審核及貸后管理松懈,導致貸款資金流向關聯企業,被罰款40萬元。副行長王章全同樣受到了警告。

中信銀行鄭州福元路支行:“三查”機制失效,導致流動資金貸款被挪用,因此被罰款50萬元。行長助理蘇繼輝也受到了警告處分。

中信銀行鄭州紅專路支行:因貸款審查不嚴,導致流動資金貸款被挪用,被罰款90萬元。副行長張浩翔不僅被警告,還被額外罰款5萬元。

中信銀行鄭州航空港區支行:因固定資產貸款資金被挪用至關聯企業,被罰款50萬元。副行長邱志彬受到了警告處分。

中信銀行中牟支行:因流動資金貸款實際被第三方占用,被罰款120萬元。副行長劉文峰不僅被警告,還被罰款5萬元。

除了頻遭處罰,中信銀行面臨的困境還遠不止于此。如今,這家金融巨頭似乎陷入了成長的瓶頸。

利潤增速下降,增長乏力

中信銀行成立于1987年,是中國改革開放后最早成立的新興商業銀行之一。2007年4月,中信銀行在上交所和港交所實現了A+H股同步上市。經過30余年的發展,中信銀行已成為總資產規模超8.5萬億元、員工人數超6萬名的金融集團,擁有強大的綜合實力和品牌競爭力。

然而,近年來中信銀行的業績表現卻不盡如人意。公開數據顯示,近五年來,中信銀行的收入增速逐漸放緩。去年,中信銀行的收入同比下滑2.6%,這一數據引發了業界的廣泛關注。

2024年前三季度,中信銀行的財報顯示其營收實現了3.83%的同比增長,表面上似乎已扭轉去年下滑的趨勢,呈現復蘇跡象。但深入剖析,這一增長主要依賴投資收益的大幅躍升。然而,與之形成鮮明對比的是,中信銀行的利潤增速卻僅增長了0.76%,這一現象引發了業界的疑問:為何在營收成功翻盤的情況下,利潤的增長卻顯得如此乏力?

深入探究中信銀行2024年前三季度的財報細節,不難發現業務及管理費用的顯著增長是導致利潤增速滯后的關鍵因素。具體而言,該費用在此期間達到了467.02億元,與去年同期相比增加了36.69億元,增長率高達8.53%。這一增長涵蓋了員工成本、物業及設備的相關支出及攤銷費用,以及其他一般性和行政性開支等多個層面,共同壓縮了利潤空間。

這種營收與利潤增長的步調不一,揭示了中信銀行在成本控制和費用管理上的挑戰。盡管投資收益為銀行收入的增長提供了重要支撐,但這種增長方式存在收益波動大、不確定性高的特點,難以持續支撐銀行的長期發展。

而在銀行營收依賴的利息收入方面,今年前三季度,中信銀行的利息凈收入為1099.71億元,同比微增0.67%。在凈息差行業性收窄的大背景下,中信銀行的凈息差也呈現下滑態勢,從初期的2.12%下滑至1.79%。這意味著,即使貸款規模擴大,銀行從每筆貸款中賺取的利息也在減少。

信用卡業務存隱憂,不良貸款率高于行業均值

除了整體經營業績面臨的挑戰外,中信銀行的信用卡業務也備受關注。

盡管今年上半年中信銀行信用卡累計發卡量達到了11963萬張,實現了3.56%的年度增長,但這個數字的背后,卻潛藏著信用卡業務的一系列隱憂與挑戰,不容忽視。

具體而言,今年上半年,中信銀行信用卡貸款余額降至5040.91億元,較去年末減少了3.19%;信用卡交易量大幅下降至1.24萬億元,同比下降8.44%;實現信用卡業務收入286.77億元,同比下降3.37%,信用卡業務交易量和交易額雙雙“跳水”的頹勢仍未得到緩解。

同時,信用卡業務收入縮減至286.77億元,同比降幅為3.37%。截至2024年9月末,中信銀行的信用卡貸款余額進一步縮減至4985.24億元,較2023年末減少227.36億元,下降4.36%。這些關鍵數據表明,中信銀行信用卡業務正承受著巨大的經營壓力。

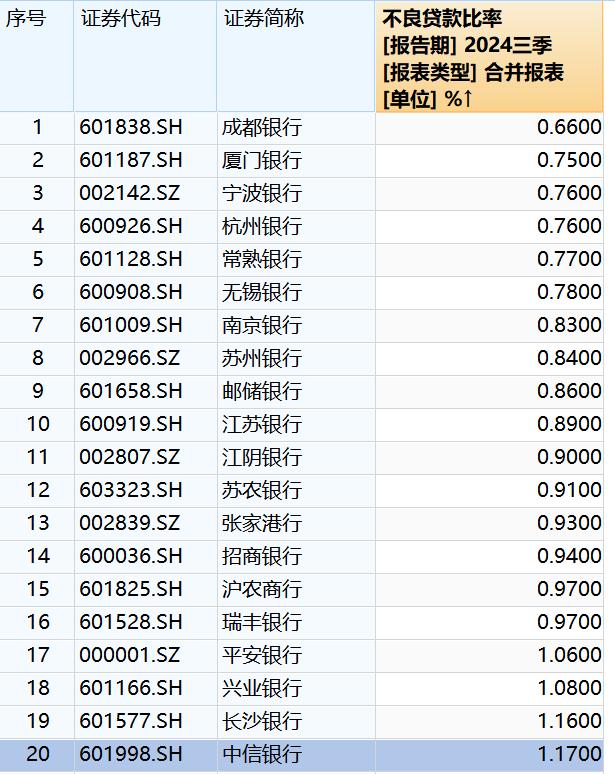

此外,截至今年9月末,中信銀行的不良貸款余額659.81 億元,較上年末增加11.81億元;不良貸款率 1.17%,略高于行業均值1.1686%,且在同期行業不良貸款率方面排名第20位。這表明中信銀行在資產質量方面面臨一定的壓力。

(來源:wind截圖)

委外催收難管理,投訴量激增

近期,中信銀行出于可能存在的信用卡業務風險考量,發布了《關于進一步規范信用卡資金用途的公告》,詳細闡明了信用卡資金(涵蓋消費及分期資金)的使用范圍。然而,從當前的經營狀況來看,中信銀行在風險管理方面仍需付出更多努力,任重而道遠。

事實上,為了應對整體不良貸款余額的增長態勢,以緩解信用卡逾期現象導致的不良率走高,中信銀行采取了委外催收措施,但這一舉措也帶來了因催收不當而引發的用戶投訴風險。

據該行2023年財報披露,與信用卡有關的投訴占比高達71.17%,達到1.67萬筆,信用卡業務相關的投訴問題依然突出。截至12月26日,在黑貓投訴平臺上,針對該行的投訴數量已超過2.4萬條,這些投訴涵蓋了諸如暴力催收、強制推銷產品、侵犯個人隱私權等多種問題。

目前,中信銀行在近期遭受的處罰以及其在經營、內控、信用卡業務等多個方面暴露出的嚴重問題,揭示了其管理上的漏洞和風險控制的薄弱。為了面對多元化的挑戰,中信銀行需加強內控、優化業務、提升服務,并積極應對監管要求,以實際行動重塑市場信心與品牌形象。(《理財周刊-財事匯》出品)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。