平安銀行交出20年來“最差年報”:營利雙降,甩賣135億元壞賬觀點(diǎn)

平安銀行(000001.SZ)交出了A股的第一份銀行年報,成績不太好看。

平安銀行(000001.SZ)交出了A股的第一份銀行年報,成績不太好看。

3月15日,平安銀行發(fā)布了2024年年報,營收、凈利潤雙降。

在A股已披露2024年度業(yè)績快報的17家銀行中,平安銀行是唯一營收、凈利潤同時下降的銀行;而回顧過往,這種情況也是平安銀行二十多年來的首次。

此外,平安銀行也在密集甩賣壞賬。中國銀行業(yè)信貸資產(chǎn)登記流轉(zhuǎn)中心公告披露,僅今年3月以來,平安銀行計(jì)劃轉(zhuǎn)讓的不良貸款本息規(guī)模合計(jì)超過136億元,損失率達(dá)96%。

零售金融業(yè)務(wù)僅貢獻(xiàn)0.6%的利潤

年報顯示,繼2023年?duì)I業(yè)收入下滑8.45%后,2024年平安銀行的營業(yè)收入再度下降10.93%,僅為1466.95億元;歸母凈利潤為445.08億元,同比下降4.19%。

截至2024年末,平安銀行資產(chǎn)總額約57692.70億元,較上年末增長僅3.26%,為近十年來最低水平;其零售業(yè)務(wù)衰退明顯,2024年平安銀行的個人貸款余額較上年末下降了10.6%。

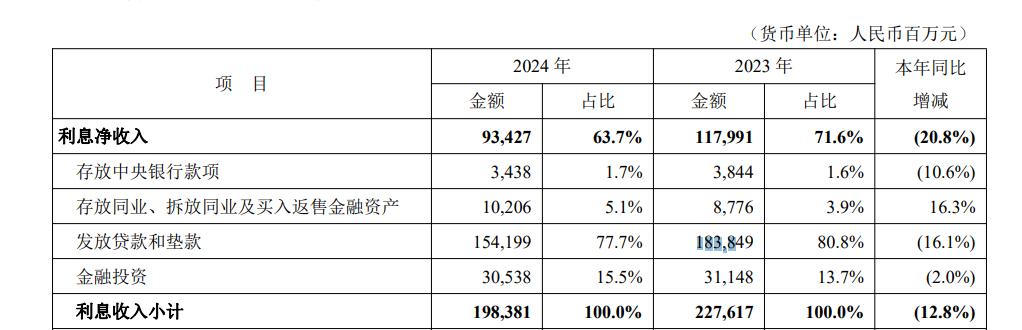

2024年,平安銀行利息凈收入934.27億元,同比下降20.8%;凈息差為1.87%,相比2023年同期下降51個基點(diǎn)。其中來自發(fā)放貸款和墊款的利息收入從2023年的1828.49億元降低到了2024年的1541.99億元,同比下降了16.1%。凈息差收窄壓縮了盈利空間,大幅減少了利息收入,直接拖累整體營收。而事實(shí)上,凈息差收窄是當(dāng)前所有銀行面臨的現(xiàn)狀。

圖源:平安銀行2024年年報

從業(yè)務(wù)板塊來看,零售金融業(yè)務(wù)曾是平安銀行的支柱業(yè)務(wù),但如今優(yōu)勢不再。2024年,零售金融業(yè)務(wù)部分的營收為712.55億元,占比為48.6%,首次跌破50%,有被對公業(yè)務(wù)反超的趨勢;同時零售金融營業(yè)收入減少25.9%,降幅遠(yuǎn)超整體營收。零售金融營收占比2024年下降近10個百分點(diǎn),批發(fā)金融業(yè)務(wù)營收占比同期上升11個百分點(diǎn)。

2024年平安銀行的零售金融業(yè)務(wù)的利潤僅3.56億元,占比僅為0.6%,降至歷史新低;過去,平安銀行的零售利潤占比往往高達(dá)60%,是銀行的“頂梁柱”,如今卻幾乎不貢獻(xiàn)利潤了。

然而,仔細(xì)觀察可以看到,平安銀行零售金融業(yè)務(wù)創(chuàng)造的利潤大多被當(dāng)期減值損失抵消了。年報顯示,2024年平安銀行零售金融部分實(shí)現(xiàn)的減值損失前營業(yè)利潤為492.19億元,占比達(dá)47.0%;同時,該行又為該業(yè)務(wù)準(zhǔn)備了487.29億元的減值損失,2023年,零售金融減值損失占營收的比重為61.49%,2024年升至68.38%。盡管零售貸款規(guī)模和營收下降,但計(jì)提信用減值損失的力度仍在加大,這使得零售業(yè)務(wù)的利潤損失殆盡。

為何平安銀行要對零售業(yè)務(wù)計(jì)提如此之多的減值損失?

中國銀行業(yè)信貸資產(chǎn)登記流轉(zhuǎn)中心公告披露,3月以來,平安銀行的不良貸款轉(zhuǎn)讓公告開始密集“刷屏”,3月14日密集發(fā)布了19則公告,3月17日再次發(fā)布了5則,其中的不良貸款的類別包括個人經(jīng)營性貸款、個人消費(fèi)貸款、信用卡透支以及對公貸款。

截至2025年3月21日,平安銀行共發(fā)布了44則不良貸款轉(zhuǎn)讓公告。其中對公不良貸款127筆,共計(jì)本息59.94億元;個人不良貸款16.35萬筆,共計(jì)本息76.34億元。

也就是說,僅3月以來,平安銀行計(jì)劃轉(zhuǎn)讓的不良貸款本息規(guī)模合計(jì)超過136億元,但根據(jù)起拍價計(jì)算,最壞情況下該行只能回收不超過5.4億元,損失金額可能高達(dá)130億元,損失率達(dá)96%。

而與之對比,2024年一至四季度,平安銀行歸屬股東的凈利潤分別為149億元、110億元、139億元、48億元。

圖源:銀登中心官網(wǎng)

業(yè)務(wù)結(jié)構(gòu)大調(diào)整背后的轉(zhuǎn)型陣痛

平安銀行曾憑借“科技+零售”戰(zhàn)略快速發(fā)展,如今隨著整體經(jīng)濟(jì)從高速發(fā)展向高質(zhì)量發(fā)展轉(zhuǎn)變以及利率市場化改革,銀行業(yè)整體面臨凈息差收窄的挑戰(zhàn),平安銀行也不例外。對此,2023年11月上任的行長冀光恒給出的藥方是主動壓降高風(fēng)險資產(chǎn),推動零售戰(zhàn)略轉(zhuǎn)型。

首先被調(diào)整的便是貸款結(jié)構(gòu),除了上文提到的,零售金融業(yè)務(wù)占比減少而對公業(yè)務(wù)營收占比增加,在零售業(yè)務(wù)內(nèi)部,平安銀行壓縮了過去作為業(yè)務(wù)支柱的信用卡業(yè)務(wù)、消費(fèi)貸等,從而提高了風(fēng)險更低的抵押貸款的比例。

2024年末,平安銀行個人貸款余額17671.68 億元,較上年末下降10.6%,其中抵押類貸款占個人貸款的比例則提升至為62.8%。

在個人貸款業(yè)務(wù)中,住房按揭貸款余額逆勢上漲,從2023年的3035.68億元增加到了3269.98億元,同比增加7.4%;但信用卡、消費(fèi)貸、經(jīng)營貸等核心零售產(chǎn)品規(guī)模卻大幅縮水,信用卡應(yīng)收賬款余額、消費(fèi)性貸款余額、經(jīng)營性貸款余額分別較上年末減少15.4%、13.0%、13.6%,信用卡流通戶數(shù)更是減少了12.9%,這也導(dǎo)致了零售業(yè)務(wù)收入銳減。

圖源:平安銀行2024年年報

在零售客戶資產(chǎn)方面,2024年,平安銀行零售客戶數(shù)較上年末增長0.1%,管理零售客戶資產(chǎn)(AUM)41940.74億元,較上年末增長4.0%。私行客戶9.68萬戶,較上年末增長7.3%;私行客戶AUM余額19754.71億元,較上年末增長3.1%。這些數(shù)據(jù)背后,個人客戶管理資產(chǎn)增速和高凈值客戶管理資產(chǎn)增速均為近幾年新低,平安銀行的財富管理業(yè)務(wù)也進(jìn)入了低增速時代。

圖源:平安銀行2024年年報

零售業(yè)務(wù)的萎縮使得2024年平安銀行手續(xù)費(fèi)及傭金凈收入為241.12億元,同比下降18.1%。銀行卡手續(xù)費(fèi)收入(主要源于信用卡業(yè)務(wù))下降18.3%,理財管理費(fèi)、貿(mào)易融資等其他手續(xù)費(fèi)及傭金收入下降23%,表現(xiàn)不佳。手續(xù)費(fèi)及傭金收入雖然屬于銀行非利息收入,但卻與銀行的貢獻(xiàn)利息收入的業(yè)務(wù)的活躍度密切相關(guān),這也表明資產(chǎn)規(guī)模收縮對各項(xiàng)業(yè)務(wù)的負(fù)面影響在加劇。

從資產(chǎn)質(zhì)量上來說,2024年平安銀行面臨的來自宏觀環(huán)境變化的壓力是比較明顯的,這或許也側(cè)面印證了平安銀行主動壓降高風(fēng)險資產(chǎn)的合理性。

財報顯示,截至2024年末,平安銀行不良貸款率1.06%,與上年末持平。不過其中企業(yè)貸款和個人貸款的不良率都有不同程度增長,分別增加了0.07個百分點(diǎn)和0.02個百分點(diǎn)。

另外,平安銀行2024年關(guān)注類貸款遷徙率從41.23%升至45.49%,意味著在未來12個月內(nèi)存在更多關(guān)注類貸款變?yōu)椴涣嫉目赡埽豢梢深愘J款遷徙率雖然從前一年的85.89%降至76.09%,但從絕對值來看仍處于高位,不良風(fēng)險仍然值得警惕。

在其他指標(biāo)上,2024年平安銀行三大指標(biāo)都有所降低。核心一級資本充足率從2023年的9.22%降低至9.12%;資本充足率從2023年的13.43%降至13.11%;一級資本充足率從10.90%降至10.69%。

圖源:平安銀行2024年年報

自2023年下半年,平安銀行新行長上任宣布開始戰(zhàn)略轉(zhuǎn)型,與之配套的便是組織架構(gòu)的調(diào)整。零售業(yè)務(wù)方面,該行撤掉了原東區(qū)、北區(qū)、南區(qū)三個區(qū)域的零售業(yè)務(wù)管理部,將綜合金融服務(wù)中心整合至綜合金融拓展部。調(diào)整后,零售金融模塊由多個部門構(gòu)成。

截至2024年末平安銀行共有在職員工41011人(含派遣人員),2023年為43119人,一年流失超過2000人。

人員大量流失往往會影響業(yè)務(wù)銜接和團(tuán)隊(duì)穩(wěn)定性,而目前看來似乎影響已經(jīng)顯現(xiàn)出來。

2024年5月17日,國家金融監(jiān)督管理總局披露,平安銀行因公司治理與內(nèi)部控制、信貸業(yè)務(wù)、同業(yè)業(yè)務(wù)、理財業(yè)務(wù)以及其他方面等五個方面的多項(xiàng)違法事實(shí),被沒收違法所得并被處罰款合計(jì)6723.98萬元。其中平安銀行涉及的違法事實(shí)包括,個別高管人員未經(jīng)任職資格核準(zhǔn)實(shí)際履職、向關(guān)系人發(fā)放信用貸款、違規(guī)發(fā)放貸款、個人貸款用途不合規(guī)以及通過同業(yè)投資掩蓋資產(chǎn)損失等等。

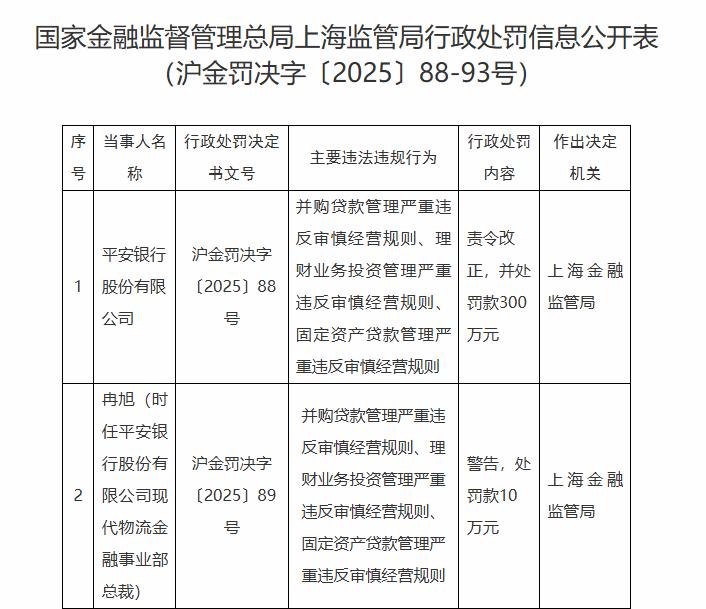

今年3月12日,國家金融監(jiān)督管理總局上海監(jiān)管局公布,平安銀行存在并購貸款管理、理財業(yè)務(wù)投資管理等多項(xiàng)違反審慎經(jīng)營規(guī)則的行為,被責(zé)令改正并罰款300萬元,相關(guān)責(zé)任人也受到處罰。

圖源:國家金融監(jiān)督管理總局官網(wǎng)

改革往往是痛苦的,而在如今經(jīng)濟(jì)重整周期,這又是漫長的,平安銀行必須保持戰(zhàn)略定力,才能實(shí)現(xiàn)適應(yīng)新時代的轉(zhuǎn)型。(《理財周刊-財事匯》出品)

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。