成長性謎題,2024年的蘇州銀行如何解?觀點

蘇州銀行的零售貸款從2017年的315.82億增長至2022年的905.03億,蘇州銀行又能否靠著對公貸款和零售業(yè)務(wù)兩手準(zhǔn)備,當(dāng)前蘇州銀行零售貸款業(yè)務(wù)的下滑。

文:向善財經(jīng)

近日,A股再次跌上熱搜。

滬指盤中一度跌破2800點,創(chuàng)下2020年4月以來的歷史新低,直接看得不少賬戶綠成韭菜的投資者們是心酸不已……

但是相比之下,不少銀行股的投資者們就顯得“冷靜”很多了,特別是蘇州銀行的擁躉者們,不僅沒有大盤的頹勢而擊垮,反而是喊出了“尾盤建倉”“阿蘇遙遙領(lǐng)先”等各種激進口號……

并且更有意思的是,類似的豪言壯語實際上也出現(xiàn)在了其他銀行身上。

原因也不難理解,一方面,在先后經(jīng)歷了房地產(chǎn)風(fēng)險暴露、存量房貸利率調(diào)整后,當(dāng)前銀行板塊估值處于低位,板塊潛在利空明顯減少,估值下行風(fēng)險較小。截至2024年1月11日,銀行板塊估值已經(jīng)下探至0.52倍PB。

另一方面,大部分人投資銀行的核心不是看股價交易增長,而是高股息、高分紅的穩(wěn)定邏輯。近三年來,銀行板塊的平均股息率為5.49%,緊隨煤炭板塊位列第二。對應(yīng)的現(xiàn)金分紅比例也始終穩(wěn)定在較高水平,比如2022年蘇州銀行的年度權(quán)益分派方案就是,直接向全體股東每10股派3.30元人民幣現(xiàn)金(含稅)。

或許正因如此,在高股息的刺激下,銀行股似乎正在成為新的資金避風(fēng)港。

不過有得就有失,雖然銀行股有著分紅高且穩(wěn)定的特性,但是盈利模式過于同質(zhì)化,成長性也就是賺錢效應(yīng)較弱,可能會在一定程度上影響估值表現(xiàn)。如此一來,即便你在分紅上有所獲利,但如果股價同時又面臨著下跌,那么你實際收益似乎依然是不確定的。

所以,無論是銀行股還是其他,一切投資邏輯的前提還是要看標(biāo)的企業(yè)的基本面情況。

那么問題來了,現(xiàn)在被不少投資者們寄予厚望的蘇州銀行,到底能不能頂住當(dāng)前的宏觀經(jīng)濟壓力,真正打破銀行股的不可能三角呢?

瑜不掩瑕的蘇州銀行

事實上,從近兩年來的財報數(shù)據(jù)來看,蘇州銀行在成長性方面確實不算亮眼。

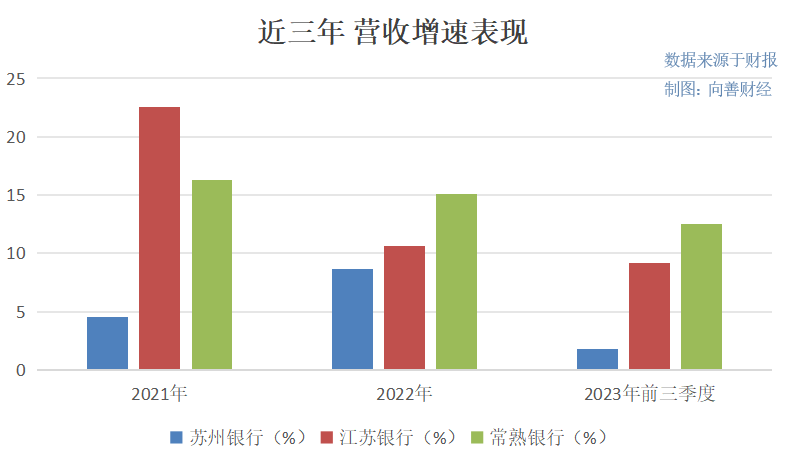

2021年到2023年前三季度,蘇州銀行的營收增速分別為4.49%、8.62%和1.81%。而同期,處在同一省的且資產(chǎn)規(guī)模更大的江蘇銀行,營收增速為22.58%、10.66%和9.15%;處在蘇州轄屬下的,同樣走“小而美”路線的常熟銀行,為16.31%、15.07%和12.55%,整體表現(xiàn)均遠(yuǎn)超于蘇州銀行。

其中在2023年第三季度,蘇州銀行的營收同比下滑4.96%,少見地出現(xiàn)了不增反降的情況……

從紙面數(shù)據(jù)來看,蘇州銀行整體營收乏力的癥結(jié)點,在于非息收入的偏弱。

2023年前三季度,蘇州銀行凈利息收入63.93億元,同比增長4.02%;非息收入27.95億元,同比變化幅度為-2.9%。第三季度同比下滑11.6%。

對于非息收入的下滑,背后原因有很多,比如受金融監(jiān)管趨嚴(yán)等影響,導(dǎo)致蘇州銀行的理財、代銷等業(yè)務(wù)市場競爭加劇;又比如受利率水平低迷、債券市場波動等不確定因素制約,使得蘇州銀行的投資收益出現(xiàn)了一定的波動和下滑等。

乍一看,似乎多是外部市場環(huán)境的原因,但對比之下,同期江蘇銀行的非利息收入?yún)s同比增長13.84%。

這說明,蘇州銀行背后的市場投入重心可能是失衡的。

特別是在近年來銀行業(yè)凈息差持續(xù)收窄,也就是對應(yīng)的銀行傳統(tǒng)放貸付息賺錢模式明顯乏力,投資業(yè)務(wù)、財管業(yè)務(wù)和手續(xù)費收入等非息收入的重要性開始逐年“被動”攀升的背景下,蘇州銀行似乎沒有或者說沒能跟上這一市場變化,以至于現(xiàn)在“雞蛋”沒有更穩(wěn)健地放在更多不同的籃子里。

不過值得一提的是,從股價走勢來看,蘇州銀行似乎并沒有因為成長性不足,而出現(xiàn)明顯的大幅波動。背后的原因有兩點:

一是外部政策的利好。2023年銀行政策端接連發(fā)布了滿足房企合理融資需求、下調(diào)存量房貸利率和首付比例,以及國有大行和股份制銀行等多次調(diào)整存款利率等多個舉措,無不有助于當(dāng)前的銀行業(yè)緩解凈息差壓力,從而在關(guān)注銀行“合理利潤”的同時,更進一步讓利實體經(jīng)濟。

如此一來,蘇州銀行非息收入不足的問題或許依然存在,但最核心的凈利息收入利好因素卻足以對其掩蓋……

二是凈利潤表現(xiàn)的亮眼。2021年、2022年,蘇州銀行的歸母凈利潤同比增速分別為20.8%、26.1%,不僅遠(yuǎn)超同期營收表現(xiàn),而且在整個城商行板塊中都名列前茅。到了2023年前三季度,蘇州銀行在營收增長僅為1.81%的背景下,凈利潤增速依然到達了21.36%。

那么凈利潤逆勢高漲的原因是什么呢?

從利潤表來看,2023年前三季度營收和凈利的巨大反差,源于營業(yè)支出端的“信用減值損失”少了,從2022年同期的21.34億元,同比大幅下降了37.95%至13.24億元。

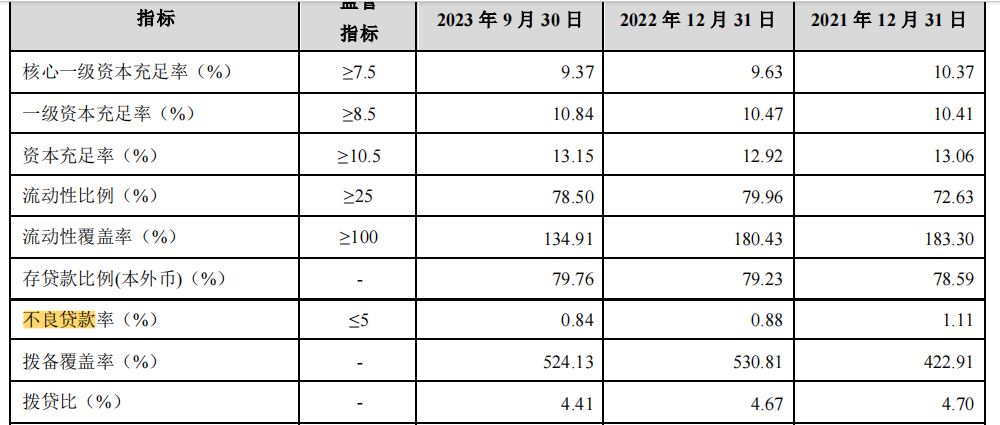

信用減值損失往往對應(yīng)著壞賬準(zhǔn)備。從評估銀行資產(chǎn)質(zhì)量的直接指標(biāo)——不良貸款率來看,蘇州銀行從2022年末的0.88%減少至2023年前三季度的0.84%,確實有所好轉(zhuǎn)。

但與此同時,蘇州銀行的撥備覆蓋率又從530.81%下降至524.13%,似乎也釋放出一部分過去的隱藏利潤。

那么在這種情況下,蘇州銀行成長性“增利不增收”的真正答案,可能就需要等年報詳細(xì)披露了。不過無論是那種,從長期經(jīng)營的角度來看,撥備覆蓋率的“子彈”始終有限,若不能從根本上改善經(jīng)營,紙面數(shù)據(jù)做得再好也無太多意義……

零售業(yè)務(wù),蘇州銀行更上一層樓的關(guān)鍵密碼?

從客觀來講,在放貸賺息的核心賺錢模式下,蘇州銀行的貸款規(guī)模表現(xiàn),決定著其未來的成長性上限。

天眼查App顯示,截至到2023年9月末,蘇州銀行發(fā)放貸款和墊款總額2771.79億元,較上年末增長了15.73%。其中,公司貸款和墊款為1912.46億元,較上年末大增19.43%;而個人貸款和墊款為981.24億元,僅較上年末時增長了8.42%。

在向善財經(jīng)看來,這組數(shù)據(jù)透露出了兩條有意思的信息:

一是以發(fā)放給公司企業(yè)的對公貸款業(yè)務(wù),在當(dāng)前宏觀經(jīng)濟承壓、房地產(chǎn)收縮和銀行業(yè)減費讓利實體的背景下,蘇州銀行的對公貸款業(yè)務(wù)依然能夠?qū)崿F(xiàn)雙位數(shù)增長,這說明其不僅有著很強的發(fā)展韌性,而且對公基礎(chǔ)也相當(dāng)扎實。

當(dāng)然,這背后離不開蘇州銀行所在的地理優(yōu)勢。畢竟,作為長三角地區(qū)的核心腹地,江蘇省本身就具備優(yōu)質(zhì)的產(chǎn)業(yè)基礎(chǔ),而蘇州作為世界最大的工業(yè)城市,更同時擁有著相當(dāng)大一批優(yōu)質(zhì)對公實體企業(yè)客戶,以及無數(shù)產(chǎn)業(yè)鏈上的眾多小微企業(yè),那么相對應(yīng)的銀行信貸需求自然也就尤為旺盛。

這對于體量小,決策機制靈活的蘇州銀行來說,無疑是直接生在了“金礦”里,所以其在蘇州市區(qū)域的貸款規(guī)模占比常年都超過了50%……

但問題是,優(yōu)質(zhì)的對公企業(yè)客戶誰都想要,那么當(dāng)目標(biāo)市場和目標(biāo)客群重疊后,蘇州銀行就不僅要面臨本省的江蘇銀行的市場瓜分搶占,更要面對來自國有大行或其他股份制銀行們的不斷蠶食。

如此一來,在規(guī)模體量小的時候,蘇州銀行能夠擁有著自己穩(wěn)定的市場主陣地,并快速成長,但是隨著資產(chǎn)規(guī)模的不斷擴大,蘇州銀行在對公業(yè)務(wù)上的競爭壓力可能就會越來越大,市場天花板也會越來越低……

另一個是以個人為對象發(fā)放的零售貸款業(yè)務(wù)。隨著近年來消費經(jīng)濟貢獻的不斷增長,風(fēng)險分散、利潤穩(wěn)定且逆周期性強的零售業(yè)務(wù)也逐漸成為了商業(yè)銀行競相布局的重點,并由此催生出了不少白馬股,比如招商銀行、寧波銀行等等。

而零售業(yè)務(wù)也一直都是蘇州銀行變革轉(zhuǎn)型的發(fā)力重點。財報顯示,蘇州銀行的零售貸款從2017年的315.82億增長至2022年的905.03億,5年間規(guī)模增幅達186.57%,年均復(fù)合增速達到了23.44%,高于同期對公貸款增速的12.78%。

但是從今年一季度起,蘇州銀行的各大業(yè)務(wù)增速均出現(xiàn)了放緩,尤其是零售業(yè)務(wù)。在對公貸款為1739.14億,同比增長8.61%的背景下,蘇州銀行的零售貸款為947.27億,同比僅增長了4.67%,出現(xiàn)了明顯的回落趨勢。隨后更是延續(xù)到了前三季度……

從客觀來看,當(dāng)前蘇州銀行零售貸款業(yè)務(wù)的下滑,可能確實與2023年消費市場信心不足,整體偏保守的外部環(huán)境有關(guān),但即使如此,向善財經(jīng)也認(rèn)為,蘇州銀行還需要繼續(xù)逆勢加碼零售消費業(yè)務(wù)。

究其根本,銀行股屬于大盤股,板塊股價走勢與大盤走勢高度相關(guān),銀行規(guī)模與貨幣增速、銀行業(yè)績與宏觀經(jīng)濟之間也是息息相關(guān)。

而當(dāng)前經(jīng)濟宏觀面上的兩個大趨勢就是:一手修復(fù)實體經(jīng)濟;另一手刺激消費市場,以拉動內(nèi)循環(huán)增長。

所以對商業(yè)銀行來說,前者代表的是過去的盈利來源,即被動依靠區(qū)域經(jīng)濟發(fā)展帶動金融資產(chǎn)規(guī)模的成長擴大,而后者則代表著現(xiàn)在和未來的,可以更主動觸及到成長想象力。這對于銜著“金湯匙”出生,但卻又被虎視眈眈的蘇州銀行來說,或許尤為重要……

畢竟,隨著任職12年之久的蘇州銀行前董事長王蘭鳳正式退休,以崔慶軍、王強為代表的新一批管理層上任,2024年的蘇州銀行也將正式進入下一個新三年戰(zhàn)略規(guī)劃階段。

在上一個時代里,蘇州銀行的資產(chǎn)規(guī)模實現(xiàn)了5千億大關(guān)的重要突破,那么在下一個時代,蘇州銀行又能否靠著對公貸款和零售業(yè)務(wù)兩手準(zhǔn)備,給市場帶來更多的驚喜呢?這一切或?qū)⒍加蓵r間來見證了……

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風(fēng)險,入市需謹(jǐn)慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。