直播真香,陌陌無聞互聯網+

陌陌的直播收入同比下降13%,由于陌陌是以秀場直播為主要營收來源,秀場直播功能作為陌陌的主要收入來源。

文:互聯網江湖(ID:VIPIT1)

說起陌陌,大家似乎很少看到它在媒體上發聲了,不過暗地里陌陌也搞了不少“小動作”,例如在新APP的推出上就發力不少,在年初推出了相機社交App“對眼”,用于婚戀交友的App“對對”,以及近期的仿妝App“芒西”,還有最新推出的真實社交產品“陌多多”。

不過半年時間,陌陌就已經達到了19年全年的軟件發布量,可謂是陌陌的APP爆發之年。但是出力不小,卻沒有在市場上激起多大的聲量,難道是故事講到頭了?

社交產品的底層邏輯

老子在《道德經》中講述:“天之道,損有余而補不足,人之道則不然,損不足以奉有余。”

在《圣 經·新約》的“馬太福音”第二十五章中也這么說道:“凡有的,還要加給他叫他多余;沒有的,連他所有的也要奪過來。”

這一中外古老智慧的結晶從來沒有失效,并且在社交領域也得到了極大程度的體現。

這一點首先非常典型的體現在社交的基本盤上。

20世紀90年代的“社會腦假設”理論認為:人類之所以天生就擁有如此復雜的大腦和驚人的腦容量,與我們人類的社交天性有關。而且從遠古社會人們就過著群居生活,這也讓社交成為了生存最重要的技能之一。

人類在社交領域存在著近乎無限的需求,社交可以說是全人類的剛需,而互聯網的出現,則近乎無限的擴展了人與人之間的社交空間,讓社交需求可以最大化實現。

當然,互聯網只是提供了一個空間,社交平臺才是人與人之間社交的“載體”,我們需要注意的是:理論上,所有人只需要一個“載體”,過多的“載體”反而會分割人與人之間的社交網絡,起到反向作用。

顯然微信在社交大戰中脫穎而出,填補了這一重要空缺,如今微信坐擁12億用戶,讓騰訊在社交巨頭的位置上坐的更加穩當。

在這個規律下,即便沒有騰訊的存在,當眾多社交平臺出現時,也必然在優勝劣汰下脫胎出一個最適用于大眾的社交軟件,隨著用戶的主動聚集一統社交江山,維持社交的基本盤。

但是,現實中的人是一種多維度的存在,各個維度之間有的可能存在部分交集,有的卻并不相交。所以人們也存在著多維度的社交需求,在底層社交網絡的基礎上,人們需要一些相對小眾的獨立社交網絡。在目前人口基數的前提上,這些相對小眾的獨立社交網絡并不“小眾”,同樣可以聚集一大批忠實用戶。

另外這些小型的社交網絡一定要確定存在人類根本性需求的根基,不然很容易曇花一現,如何確定呢?在這里互聯網江湖(ID:VIPIT1)把根本性需求簡單歸結為兩大類:

第一類則是隨著人類歷史的變遷,社會的迭代,技術的升級,產生的新的社交網絡需要;

其中的典型代表就是釘釘,在工業革命之前,甚至不存在公司這種制度,更別提職場的概念了。

隨社會發展產生的新的社交網絡只需跟隨時代的步伐,隨時代而變遷,就可以保證自身的生存甚至不斷突破自己而壯大。例如,今年突如其來的疫情期間,釘釘甚至承擔起了小學生上網課的需求。雖說這并不是釘釘的分內之事,但是也成為了其突破自己的契機。

第二類社交網絡滿足的則是從古至今,人類始終不變的本性需要。

其典型代表則是陌陌,挖掘的是直到今天仍沒有改變的人性中的欲望和喜惡。

第二類社交網絡日子或許并沒有第一類那么好過。中國上下五千年文化,講究的是取其精華,去其糟粕。文明的演進過程同樣如此,雖說人類還沒有完全脫離低級趣味,但是人類目前的發展趨勢決定了人類本性中的一部分東西已經不適用于如今高度發達的社會形態,注定會被時代所淘汰。

陌陌作為在這類根基上野蠻生長的一種典型社交網絡,其目前發展態勢也不容樂觀。

始于人性,有掣肘于人性

兩千多年前的孔子在《禮記》里講到:“飲食男女,人之大欲存焉。”簡單概括了人一生最基本的兩件事情,人類本性也隱藏于此。

“飲食”在中國最常用的問候語“你吃了嗎”中得到完美體現,而陌陌的出現則讓“男女”得到了無限放大。

人的一生始終無法離開對男女情欲的追求,但是中國畢竟是一個含蓄的國家,對于人欲的表達始終處于“猶抱琵琶半遮面”的狀態。

隨著時代的變遷,思想的解放,人們開始正視自己的欲望,但是真正讓欲望走到臺前的,陌陌是第一位,可以說陌陌的出現是社會思想變化的一個階段性標志。而“約炮神器”的低俗標簽也如撕不掉的狗皮膏藥一般,成為了陌陌無法割離的一部分。

自從2011年陌陌出現以來,迅速開始了社交領域的“野蠻圈地活動”,2013年,陌陌總體用戶數突破了5000萬,2018年,陌陌用戶破億。推動用戶數大量增長的,本質上也是人性。但是當人們因“約炮神器”的標簽瘋狂涌入陌陌時,似乎也注定了陌陌如今的衰落。

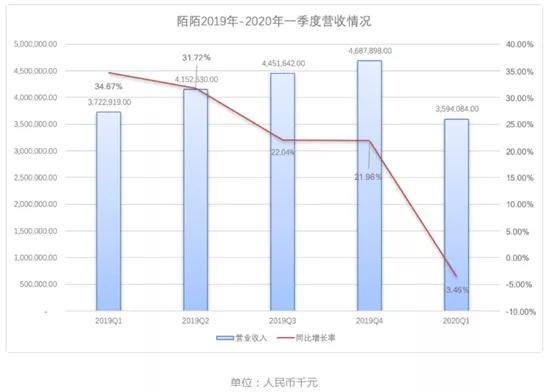

表面來看,陌陌始終處于盈利的狀態,但是分析其財報,可以發現陌陌正在不斷走下坡路。

2020年一季度營收比上一個季度下降了23%,利潤相比上一個季度近乎腰斬,環比跌幅48.9%。

對于B端產品,收入留存是最常見的指標,對于C端產品,用戶留存則更為重要,因為C端產品選擇多,競爭激烈,而且社交產品在C端領域的留存率相對更低。

在用戶數方面,2019年第四季度陌陌的MAU增速為1.06%,近乎停滯,而今年第一季度MAU甚至陷入了負增長,同比下降5%以上,直接跌回2018年Q2的水平。

唐巖應該也早已預料到了今天的情況,很早就開始了其他方面的嘗試。

一方面,試圖模仿字節跳動,試圖打造APP矩陣,陸續推出了多款社交APP以彌補陌陌可能出現的失利,哈你、是他、瞧瞧、Cue、赫茲、MEET等六款社交類產品,哈你和是他為17年和18年推出,后四者均為2019年推出的社交產品。還有今年最新的的“對眼”“對對”“芒西”“陌多多”等。

ZAO是一個不錯的嘗試,但是在現在的社會環境下,必然會造成很多社會問題,以至于上線不久就被封下架。

雖然陌陌之前收購了另一競爭對手探探,但是并沒有獲得的1+1>2的效果,兩者甚至陷入了同質化競爭。陌陌上推出的功能“點點配對”和探探的核心功能完全相同,秀場直播功能作為陌陌的主要收入來源,也成為了探探的標配。

新產品的陸續推出并沒有在市場上激起太大的聲量,收購的探探表現不盡如人意,而其“頭羊”陌陌的頹勢已現,可以說2020年是陌陌的危機之年。

應運而生,應時而動,人性的解放造就了陌陌,但是陌陌始終沒有逃脫人性的藩籬。

故事并沒有那么好講

自從陌陌成立以來,追風口已經成為了陌陌的常態。在移動游戲火爆之后,2013年陌陌在軟件中開始內置社交游戲;秀場直播火熱之后,在2016年上線秀場直播功能;短視頻爆發之后在軟件底欄加上了短視頻組件。

搶“風頭”不斷,但是陌陌真正搶到的好像也就一個秀場直播,而且秀場直播的天花板也已凸顯。

直播收入是陌陌最重要的營收來源,今年一季度陌陌營收下降與其直播收入也有著密切關系,陌陌的直播收入同比下降13%。陌陌方面解釋主要是由于疫情對付費用戶(尤其是頭部用戶)的付費需求造成了負面影響。

首先“疫情”應該表示:這鍋我可不背!畢竟疫情期間線上流量劇增,同一賽道不乏營收迅猛增長的玩家,虎牙就是個典型的例子。

2020年第一季度,虎牙營收同比增長47.8%至24.12億元;凈利潤為1.712億元,同比增長169.8%。

在互聯網江湖(ID:VIPIT1)看來,陌陌的直播收入下降有著內外部雙方面的因素。

在內部,付費用戶流失占大頭,Q1陌陌直播服務與增值服務付費用戶去重后總數達1280萬(包括探探付費用戶420萬),同比減少8.6%。當然用戶流失的根本原因上面也有提到,這里就不詳談了。

在外部,抖音、快手等爆款應用的崛起,對陌陌的威脅非常巨大。

陌陌實質上屬于社交工具,而抖音快手起家于短視頻,表面看來兩者并不沖突,然而深挖之下可以發現,陌陌與抖音之流正在慢慢陷入同質化競爭,雙方都在對方的領域不斷深耕。

陌陌推出的短視頻功能就位于底部的一級入口,薅短視頻平臺流量之心人盡皆知。而抖音快手之流的直播功能也愈發的完善,已經初步構建好了直播生態鏈。與眾多MCN機構以及明星網紅合作頻頻。

唐巖曾在2018年的財報電話會議上談到:抖音從產品和運營層面對直播都有所加強,但到目前為止,并沒有對我們產生實質性的影響。唐巖要么沒有預料到今天的局面,要么就是揣著明白裝糊涂。

由于陌陌是以秀場直播為主要營收來源,所以對陌陌影響最大的還是電商直播的興起。如今直播帶貨熱潮下,習慣靠著“皮相生意”賺錢的秀場直播平臺,已經沒有以前的日子舒坦了,不過習慣了跟風的陌陌豈會錯過這次機會。

陌陌CEO唐巖在Q1財報電話會議上說:“公司確實看到了電商與網絡直播相結合的這樣一個上升的趨勢,也在非常積極地研究和探索一些潛在機會。但在這一點上,目前還不會公開分享更多深入的消息。”

然而,由秀場直播到電商直播這樣的轉型或許并沒有那么樂觀。

一方面,兩者的用戶群體存在差異。陌陌平臺本身的用戶規模無法與大型電商平臺相提并論,其中的付費用戶所占比例更是只占其中很少一部分。而且秀場直播用戶大部分為男性,男性的線上消費能力相對來說有點弱。

另一方面,也有主播上的劣勢,電商直播和秀場直播對于主播的要求是完全不同的,秀場直播賣的是主播自身才藝與皮相,要求相對來說比較寬松;電商直播則需要更多的銷售專業知識,如果沒有相關知識,至少也需要幾年的銷售經驗。

總的來說,電商直播和秀場直播雖通用“直播”能力,但是卻屬于完全不同的兩種模式,用戶看直播為娛樂付費和看直播帶貨也完全是兩個概念。

陌陌的這個故事或許并不能講好。

科技自媒體劉志剛,訂閱號:互聯網江湖,微信:13124791216,轉載保留作者版權信息,違者必究。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。