網商銀行,距離微眾銀行越來越遠觀點

對于微眾銀行、網商銀行這些最早一批發展的民營銀行而言,過去的十年,不僅代表著自身發展的歷程,更代表著行業發展的軌跡。

文/瑞財經 許淑敏

十周年,是一個重要的節點。

對于微眾銀行、網商銀行這些最早一批發展的民營銀行而言,過去的十年,不僅代表著自身發展的歷程,更代表著行業發展的軌跡。

繼去年微眾銀行十周年發布“新十年愿景”以后,網商銀行今年也高調舉行了十周年分享會。

這兩家頭部民營銀行,未來目標都比較一致,致力于布局前沿技術。微眾銀行的新的發展愿景是“致力于成為全球領先的數字銀行”,網商銀行則提出AI銀行圖景——成為千萬小微商家的CFO。

這十年,網商銀行從阿里小貸成長為民營銀行巨頭,服務6800萬小微商家,而微眾銀行則依托騰訊系的微信、QQ流量加持,累計服務超過4.2億個人客戶和580萬企業客戶,互相都在使著勁。

微眾銀行于新十年的開始,完成了新一輪的組織架構變革,將總行49個部門重新排列,內嵌至新設的四大事業群中,并單獨增設國際發展部。其在香港設立了微眾科技有限公司,成為首家獲批設立科技子公司的民營銀行。

而網商銀行接下來的動作,令人更加好奇。

追趕“一哥”

在支付寶的首頁,出現了“我的常用”一欄,其中除了我的快遞、支付寶會員以外,還列示了“余利寶”這一產品。

在此之前,支付寶更多推介的是“余額寶”產品。

而余利寶,正是網商銀行提供服務的產品。該產品需要用戶開通網商銀行賬戶,部分商戶版本還要求近30日日均資產不少于1萬元。

網商銀行,正通過各種方式增加收入。

對比民營銀行一哥微眾銀行,無論是規模增長或是盈利水平,網商銀行仍有不少需要追趕的地方。

在19家民營銀行當中,2024年,微眾銀行以40.81%的營收貢獻位居首位,網商銀行則以22.81%的營收貢獻位列第二名。

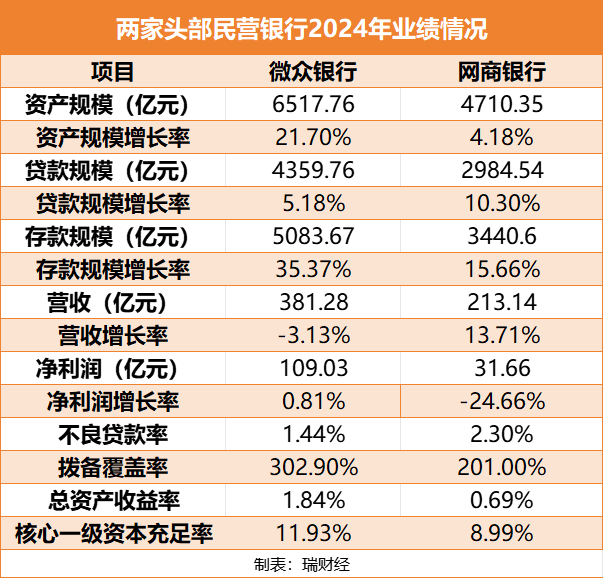

以2024年業績對比。2024年,網商銀行實現營業收入213.14億元,同比增長13.71%,實現凈利潤31.66億元,同比下滑24.66%,出現成立以來首次年度利潤負增長。

而微眾銀行則出現了成立以來首次營收負增長。2024年,微眾銀行實現營業收入381.28億元,同比下降3.13%,實現凈利潤109.03億元,同比增長0.81%。

相較之下,網商銀行利潤降幅更為明顯。其利潤下滑與業務及管理費支出、信用減值損失有所關聯。2024年,網商銀行信用減值損失120.6億元,較上年度增加了20多億元。

對比之下,微眾銀行2024年信用減值損失133.99億元,較上年度減少了8.7億元。

此外,2024年,網商銀行業務及管理費為46.14億元,同比增長了11.4%,其中員工薪酬上漲增加約1.57億元,銷售及市場費用增加了3.6億元。

而微眾銀行持續加強費用管理,驅動經營降本增效,2024年,該行業務管理費及研發費用共123.54億元,同比減少0.88%。

從2024年度總資產收益率來看,微眾銀行為1.84%,網商銀行為0.69%,后者低了1.15個百分點。

從資產規模來看,微眾銀行資產規模更大且增速更快。截至2024年末,微眾銀行資產規模為6517.76億元,同比增長21.7%,網商銀行資產總額為4710.35億元,較年初增長4.2%。

瑞財經發現,2022 年、2023 年、2024 年,微眾銀行與網商銀行總資產規模差別分別為327億元、834億元、1807億元。網商銀行跟微眾銀行的距離,越來越遠了。

在2024年貸款規模增長上,網商銀行則優于微眾銀行。期內,微眾銀行貸款余額為4359.76億元,同比增長5.18%,網商銀行貸款余額為2984.54億元,同比增長10.3%。

微眾銀行過度依賴消費貸業務,以“微粒貸”業務為主,2024年,該行個人貸款總額為2166.84億元,同比下降4.76%,其中消費貸款額2027.75億元,占比高達93%。而網商銀行個人貸款占據主導地位,其中100%為個人經營貸。

不過,今年一開年,網商銀行出現存貸款縮水的情況。截至2025年3月底,網商銀行發放貸款和墊款余額2911.85億元,較上年底減少約73億元,吸收存款余額3306.02億元,較上年底減少約134億。

至于資產質量,2024年,微眾銀行不良貸款率1.44%,網商銀行不良貸款率2.3%。同期,微眾銀行撥備覆蓋率302.9%、核心一級資本充足率11.93%,均高于網商銀行,風險抵御能力更強。

數據顯示,2024年,網商銀行撥備覆蓋率201%,核心一級資本充足率為8.99%。

管理色彩不同

一家企業管理層的性格色彩與過往履歷,影響著企業的經營風格。

同樣是背靠大廠的金融玩家,網商銀行與微眾銀行的管理層風格有些差別。

從股東分布來看,網商銀行由六大股東組成。截至2024年底,螞蟻科技集團持有19.71億股,比例30%,萬向三農集團、寧波市金潤資產經營、上海復星工業技術發展、杭州禾博士電子商務、金字食品分別持股26.78%、19.48%、15.22%、4.87%、3.65%。

而微眾銀行,由第一大股東騰訊持有11.75億股,占比30%。2024年,騰訊減持了微眾銀行8454萬股,持股比例從32.73%降至30%。另外,河南前首富朱保國(百業源實控人)、“深圳股神”林立(立業集團實控人)等知名人物也是微眾銀行的股東,分別持有15.87%、15.31%。

在人員分布上,網商銀行多名高管出自阿里系,關鍵決策由螞蟻集團掌控。網商銀行董事長金曉龍,目前擔任螞蟻集團資深副總裁、信貸事業群總裁、重慶螞蟻消費金融有限公司董事長。

資料顯示,金曉龍曾于2013年在深圳發展銀行(平安銀行曾用名)擔任產品與現金管理部總經理一職,后來擔任平安銀行網絡金融事業部總裁、小企業金融事業部總裁的職務。

網商銀行董事韓歆毅為螞蟻集團執行董事、CEO,董事黃辰立為螞蟻集團副總裁、天弘基金管理有限公司董事長,副行長、首席信息官高嵩曾先后擔任阿里金融中臺技術負責人、螞蟻微貸事業群架構師、網商銀行首席架構師等職務。

該行主要對外發言的是行長馮亮,他曾先后在交通銀行總行、浦發銀行總行工作,歷任浦發銀行總行零售銀行總部高級經理、電子銀行部手機銀行處負責人等職務。

而微眾銀行雖然背靠騰訊,但微眾銀行多數高管都出身平安系。像是微眾銀行董事長顧敏、行長李南青,常務副行長黃黎明、副行長兼首席信息官馬智濤、行長助理方震宇等人,都曾在平安系待過。

與網商銀行一把手金曉龍相似的是,顧敏也是平安系出身。顧敏自2000年前后加入中國平安,曾負責平安后臺運營及創新業務,曾是平安集團互聯網金融業務的舵手,一度被外界視為馬明哲的接班人。

只有微眾銀行非執行董事林璟驊,來自騰訊集團,現任騰訊集團高級副總裁。

微眾銀行不少高管面臨超期任職的爭議。顧敏、李南青分別于2014年、2015年加入微眾銀行,在任時間均超過9年。而馬智濤自自2016年7月起任副行長,黃黎明自2016年3月起任常務副行長,在副行長職位上的任職時間均超過8年。

出身于1956年的李南青,現年69歲,已經超過法定退休年齡。

相較之下,網商銀行多數高管是近幾年才開始任職的,人事變動較為頻繁。2024年,網商銀行非執行董事李臣、非執行董事辜校旭、副行長江浩、監事會主席童正月均已經離職。

另一方面,比起微眾銀行,網商銀行更注重技術投入。

截至2024年末,網商銀行員工總人數1905人,科技人員占比67%,約1276人。而微眾銀行科技人員,占比50%。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。