騰訊視頻合并微視?孫忠懷的「Netflix+YouTube」美夢(mèng)繼續(xù)互聯(lián)網(wǎng)+

導(dǎo)讀

越來越多的騰訊視頻原創(chuàng)內(nèi)容被搬到了騰訊微視上——這一原本被認(rèn)為是騰訊阻擊抖音和快手的主力短視頻平臺(tái)。

越來越多的騰訊視頻原創(chuàng)內(nèi)容被搬到了騰訊微視上——這一原本被認(rèn)為是騰訊阻擊抖音和快手的主力短視頻平臺(tái)。

文/大娛樂家

越來越多的騰訊視頻原創(chuàng)內(nèi)容被搬到了騰訊微視上——這一原本被認(rèn)為是騰訊阻擊抖音和快手的主力短視頻平臺(tái)。

種種跡象都表明,騰訊視頻與微視的聯(lián)系已經(jīng)越發(fā)緊密,3月31日,騰訊視頻備受重視的古裝IP劇集《長(zhǎng)歌行》開播,而在定檔海報(bào)上,騰訊微視赫然在列,后者的官微也不遺余力的做著各種新劇上線前的預(yù)熱。

對(duì)比之前騰訊視頻具有市場(chǎng)號(hào)召力的劇集IP上線,無論是《有翡》還是《斗羅大陸》,微視都不會(huì)輕易出現(xiàn)在定檔海報(bào)和其它宣傳物料上,何況這次的《長(zhǎng)歌行》,微視直接與騰訊視頻、極光TV并列存在。

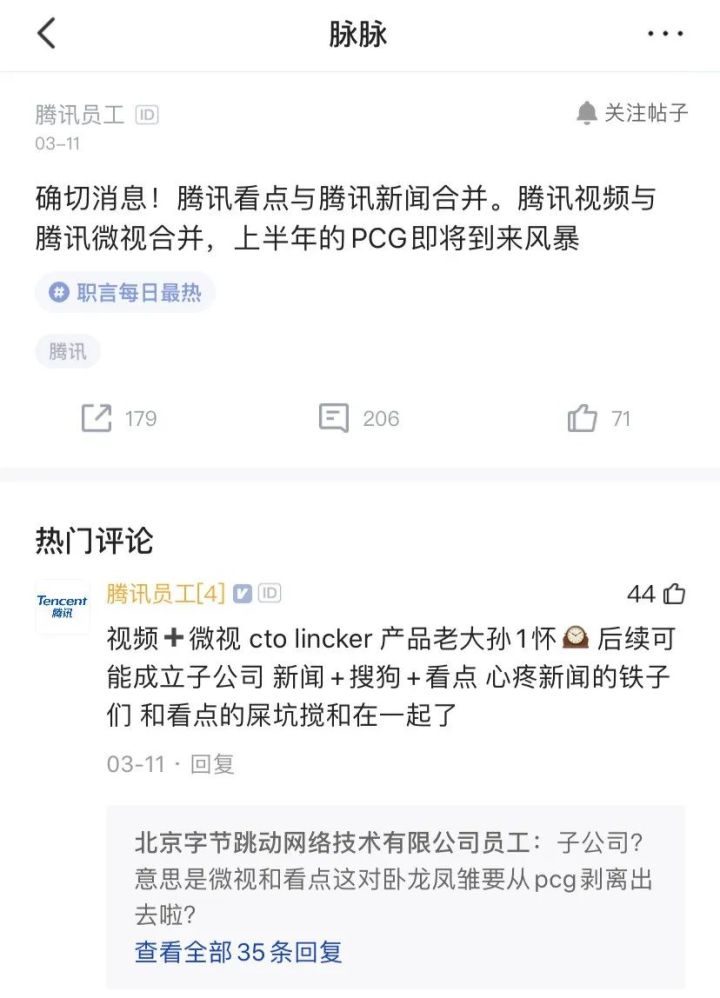

另外,在騰訊視頻今年頭部綜藝《創(chuàng)造營(yíng)2021》上,騰訊微視也以贊助商的身份處于前列。 除了這種外在的緊密合作,一些內(nèi)部變化同樣也在悄然進(jìn)行中。3月11日,脈脈上就出現(xiàn)了一條消息,表示騰訊視頻和騰訊微視會(huì)在近期進(jìn)行合并,“上半年的PCG即將到來風(fēng)暴”,隨后壹娛觀察(ID:yiyuguancha)也向騰訊內(nèi)部不同部門人士進(jìn)行了求證,后者皆表示內(nèi)部確實(shí)有議論類似動(dòng)作。

脈脈截圖

事實(shí)上,如今的微視依然很難擔(dān)起騰訊對(duì)于短視頻業(yè)務(wù)的雄心壯志,并且另一方面微信主導(dǎo)的視頻號(hào)在短短一年時(shí)間內(nèi)就交出了接近3億日活的數(shù)據(jù),這場(chǎng)騰訊內(nèi)部熱衷的“賽馬”顯然已經(jīng)分出了高下。

點(diǎn)開現(xiàn)在的微視,頻道一欄已經(jīng)被改名為了“創(chuàng)造營(yíng)”,而其中除了游戲直播,最引人注目的便只剩下《創(chuàng)造營(yíng)2021》和劇集了,從內(nèi)容的角度來說,這基本就已經(jīng)是一個(gè)騰訊視頻的lite版。正面來看這當(dāng)然是騰訊內(nèi)容聯(lián)動(dòng)的典型,但作為一款短視頻應(yīng)用卻只能靠影視內(nèi)容來吸引人,恐怕局面就很難讓人感覺樂觀了。

因此在這種境況下,騰訊視頻將微視合并也不是一件壞事,畢竟騰訊視頻掌門人孫忠懷在去年還曾暢想過“Netflix + YouTube”,如果能內(nèi)部吸納掉微視,起碼距離他這個(gè)夢(mèng)似乎又稍微近了那么一點(diǎn)點(diǎn)。

騰訊視頻的“雨林生態(tài)”,依然需要接一些地氣

不論是Netflix還是YouTube以及迪士尼,如今這三家美國(guó)娛樂公司,已經(jīng)成為了國(guó)內(nèi)娛樂行業(yè)繞不過去的心結(jié)。各家公司或平臺(tái)都渴望成為它們的“中國(guó)版”,當(dāng)然更有野心者更是想要打造某種結(jié)合體。

“Netflix + YouTube”這一概念其實(shí)也不算新鮮,在2016年優(yōu)酷土豆的年會(huì)上,當(dāng)時(shí)的優(yōu)土董事長(zhǎng)兼CEO古永鏘就高調(diào)表示要“超越紐約”。此處的“紐約”指的便是“Netflix + YouTube (NY 就是紐約英文簡(jiǎn)稱)”。按照古永鏘當(dāng)年的說法,“在未來五到十年的區(qū)間,我們?cè)诟顿M(fèi)用戶和訪問時(shí)間是有機(jī)會(huì)超越‘NY’的,激進(jìn)一些說,五年內(nèi)我們完全有機(jī)會(huì)。”

隨后,優(yōu)酷土豆的發(fā)展顯然并沒有走向“Netflix + Youtube ”理想道路。

對(duì)于國(guó)內(nèi)視頻網(wǎng)站而言,不論是超越還是向“Netflix + YouTube”轉(zhuǎn)型都成為了一個(gè)有些過于宏大的目標(biāo)。

騰訊副總裁、企鵝影視CEO孫忠懷

然而騰訊視頻負(fù)責(zé)人孫忠懷在去年仍然將這樣的愿景遞到了騰訊高層的面前,只不過根據(jù)《晚點(diǎn)LatePost》的說法,騰訊COO任宇昕并未被這一目標(biāo)所吸引。

最終騰訊視頻端出來的方案,大概就是去年下半年的所謂“雨林”內(nèi)容生態(tài)。

對(duì)于騰訊視頻來說,虧損顯然依然在繼續(xù),畢竟繼2020年虧損縮減到30億被高調(diào)放入騰訊財(cái)報(bào)之后,今年具體的數(shù)字又絕口不談了,甚至還表示視頻部分的廣告收入下滑需要靠音樂部分的增長(zhǎng)來填補(bǔ)。

顯然,不論是內(nèi)部還是外部,都知道騰訊視頻需要做出一些結(jié)構(gòu)性的調(diào)整了。其中既包含了內(nèi)容層面,同時(shí)涉及到了定位與戰(zhàn)略層面。標(biāo)榜“綜合視頻平臺(tái)”實(shí)在有些太過籠統(tǒng),如今還存活的視頻平臺(tái)其實(shí)都處于這一定位。只要掌握了綜藝、劇集、電影三大板塊就完全可以用綜合視頻平臺(tái)來形容了,而就連B站現(xiàn)在都開始努力補(bǔ)上短板了。

這也是為什么騰訊視頻或許比任何時(shí)候都更需要微視,因?yàn)檫@背后關(guān)乎的恰恰是所謂長(zhǎng)視頻平臺(tái)的能力邊界。

如今的長(zhǎng)視頻流媒體平臺(tái)雖然很多都以PUGC內(nèi)容出身,但隨后基本都紛紛開始轉(zhuǎn)向更貴也更吸引用戶的OGC影視內(nèi)容。

當(dāng)然在這個(gè)過程中,各家也依然沒有放棄PGC,2015年的時(shí)候,騰訊視頻就宣布要在同年簽約并重點(diǎn)支持 100 個(gè)優(yōu)質(zhì)PGC項(xiàng)目。同時(shí)期,愛奇藝也宣布要拿出5億來扶持PGC,當(dāng)年還叱咤風(fēng)云的樂視更是號(hào)稱要投入70億。

2015年騰訊視頻總編輯王娟詳解“驚蟄計(jì)劃”

結(jié)果也能看到了,之后幾年里愛優(yōu)騰三家都在影視內(nèi)容上拼到刺刀見紅,每年上百億的虧損一度打造出了三家平均付費(fèi)用戶過億的平臺(tái),可謂是市場(chǎng)罕有。

但也正是在這一階段,巨頭打架的間隙,B站憑借著PUGC內(nèi)容異軍突起,甚至開始逐漸威脅到了長(zhǎng)視頻平臺(tái)本身的地位。

可以說是爭(zhēng)奪“中國(guó)Netflix”的戰(zhàn)爭(zhēng)還沒結(jié)束,另一場(chǎng)關(guān)于誰是“中國(guó)YouTube”的紛爭(zhēng)又已然拉開帷幕。這也是為什么從去年開始,4月愛奇藝對(duì)標(biāo)YouTube的隨刻全渠道上線。7月微博啟動(dòng)視頻號(hào)計(jì)劃,5億現(xiàn)金分成扶持創(chuàng)作者。9月底微信上線1分鐘以上視頻上傳功能。10月百度推出獨(dú)立視頻App百度看看,并且重點(diǎn)扶持成立三年的好看視頻。

隨后被西瓜視頻橫空定義的“中視頻”,便成為了又一個(gè)不跟不行的賽道。“中視頻”是不是偽概念,壹娛觀察(ID:yiyuguancha)曾在《放下對(duì)中視頻的“宰牛刀”》一文中已經(jīng)詳細(xì)論述,但無法否認(rèn)的是PUGC視頻確實(shí)影視內(nèi)容與洗腦短視頻之外重要的內(nèi)容組成部分。這也是為什么YouTube始終能夠保持其對(duì)用戶的吸引力,并且對(duì)于Google的廣告營(yíng)收貢獻(xiàn)與日俱增。

但長(zhǎng)視頻平臺(tái)單純的高調(diào)宣布進(jìn)入這一領(lǐng)域就能成功嗎?

過去各家的失敗顯然已經(jīng)給出了答案,對(duì)于視頻網(wǎng)站而言,即便是擁有海量資源,做專業(yè)的影視內(nèi)容與一般PUGC內(nèi)容依然有著明顯的差異。這也是什么像愛奇藝最終還是選擇了獨(dú)立打造一個(gè)全新的“隨刻”應(yīng)用,再從后端去導(dǎo)入更多資源,不論是版權(quán)還是流量。

隨刻APP與《青春有你2》二創(chuàng)聯(lián)動(dòng)

而這恰恰也是騰訊視頻需要也必須借鑒的思路,用戶選擇進(jìn)入騰訊視頻的目的其實(shí)非常純粹,就是要看騰訊視頻獨(dú)占的那些綜藝、劇集和電影,這也是每個(gè)月用戶堅(jiān)持付費(fèi)的意義所在。

至于那些能夠與對(duì)應(yīng)影視內(nèi)容相呼應(yīng)的PUGC內(nèi)容,反而更適合像微視這樣的獨(dú)立平臺(tái)來承載,一方面騰訊視頻能夠?qū)ⅹ?dú)占的版權(quán)資源給予微視進(jìn)行二次創(chuàng)作,另一方面又可以保持兩種類型內(nèi)容在體驗(yàn)上的互不干擾。

因?yàn)椴徽撌荖etflix或是YouTube,發(fā)展到今天其業(yè)務(wù)線都已經(jīng)足夠簡(jiǎn)潔明了,前者所能提供的就是最新最多的頂級(jí)影視內(nèi)容,從電影到紀(jì)錄片再到綜藝無所不包。后者一度嘗試過自己做影視內(nèi)容來吸引用戶付費(fèi),但最終還是選擇了放棄,繼續(xù)回到為各類YouTuber服務(wù)的角色上。

即便巨頭們都渴望沒有邊界的業(yè)務(wù)線,但歸根到底還是術(shù)業(yè)有專攻,騰訊視頻若是能夠充分用好微視這一有一定用戶基礎(chǔ)的平臺(tái),將其成功轉(zhuǎn)化為自己在PUGC內(nèi)容方面的新陣地,所謂的“雨林生態(tài)”才會(huì)有更多真正接地氣與新鮮的內(nèi)容出現(xiàn)。

屢扶不起的微視,也亟待找尋存在的意義

在經(jīng)過激烈的市場(chǎng)競(jìng)爭(zhēng)和行業(yè)的大浪淘沙之后,短視頻市場(chǎng)發(fā)展已經(jīng)穩(wěn)定,并形成了抖音和快手二分天下的市場(chǎng)格局。根據(jù)Quest Mobile數(shù)據(jù)顯示,截至2020年6月,抖音和快手分別占短視頻用戶規(guī)模的78%和60%,DAU分別達(dá)到6億和3億。

顯而易見,在短視頻賽道內(nèi),抖音和快手在內(nèi)容上建立的護(hù)城河十分堅(jiān)固且難以逾越。

而騰訊微視雖然也聲稱是短視頻創(chuàng)作平臺(tái)與分享社區(qū),但要在短視頻領(lǐng)域“彎道超車”快手和抖音的可能性已經(jīng)微乎其微。

微視一直以來最嚴(yán)重的問題,是一直未找到合適的內(nèi)容定位。

2018年微視重啟后,一直沒有生產(chǎn)出能夠引爆公眾參與度的熱點(diǎn)內(nèi)容。同時(shí)微視的用戶數(shù)量始終未能形成規(guī)模,也沒有讓人眼前一亮的打法。正是因?yàn)槿狈σ粋€(gè)鮮明的標(biāo)簽,致使微視在擁有強(qiáng)大的知名度的現(xiàn)象下,卻面臨著不火的尷尬。

騰訊微視贊助某綜藝節(jié)目

同時(shí),微視復(fù)活后的產(chǎn)品性能也沒有達(dá)到最佳。

同樣是短視頻依賴的推薦算法,微視的信息流一直就被用戶抱怨不夠精準(zhǔn),視頻數(shù)量少而且質(zhì)量低。這要是在一塊獨(dú)立應(yīng)用上出現(xiàn)似乎很正常,但放在一款騰訊集全公司之力主推的產(chǎn)品上,實(shí)在有些不可思議。

當(dāng)時(shí),微視為了拉攏短視頻內(nèi)容創(chuàng)作者而高調(diào)宣揚(yáng)“30億補(bǔ)貼”,后來卻不了了之。期間,大量微視達(dá)人被拖欠工資,不斷投訴。這樣的套路讓短視頻內(nèi)容創(chuàng)作者很“受傷”,惡性循環(huán)之下也導(dǎo)致微視一直處在不溫不火的尷尬境地。

而不論是聲勢(shì)還是紙面數(shù)據(jù),張小龍親自領(lǐng)銜的微信視頻號(hào)也已經(jīng)明顯成為了騰訊短視頻的主要賽馬,微視其實(shí)早就應(yīng)該開始尋找自己的新出路了。

去年年底,微視于宣布在未來一年將投入10億資金和100億流量,為微劇賽道下的內(nèi)容生態(tài)建設(shè)提供充足支持。同時(shí),還將推出制作精良的1-3分鐘豎屏微劇品牌“火星小劇”,以及針對(duì)精品微劇扶持計(jì)劃“火星計(jì)劃”,聯(lián)合創(chuàng)作者共同推動(dòng)豎屏IP產(chǎn)業(yè)短劇發(fā)展。

關(guān)于微劇,其實(shí)也是最近一年來崛起的又一細(xì)分內(nèi)容類型。

相比于短視頻,微劇制作更精良,同時(shí)又比絕大多數(shù)長(zhǎng)視頻短小精悍,在當(dāng)代年輕人普遍追求真實(shí)內(nèi)容、獲得信息快速、沉浸感強(qiáng)的觀影體驗(yàn)時(shí),微劇確實(shí)能夠在一定程度上吸引到部分用戶。

@微博電視劇推薦騰訊微視的相關(guān)微劇

其次,微劇也更依賴成熟的IP和制作團(tuán)隊(duì)。這也是為什么微視的微劇計(jì)劃,基本都與集團(tuán)內(nèi)部的閱文、騰訊動(dòng)漫、騰訊游戲等進(jìn)行IP合作,依靠龐大的內(nèi)部資源來扶持其微劇的業(yè)務(wù)發(fā)展。

而微視押注微劇賽道,多少也與騰訊視頻產(chǎn)生了業(yè)務(wù)上更廣泛的聯(lián)系與交集。

在去年的“2020騰訊視頻內(nèi)容生態(tài)大會(huì)”上,騰訊視頻也將“中視頻”的布局方向分為劇情類和非劇情類兩種。劇情類包括微劇、微動(dòng)漫等類型,非劇情類則包括微綜藝、微紀(jì)錄、MV等各種類型的短節(jié)目。

或許更像是冥冥中注定的,微視最終還是離不開一個(gè)“微”字,聚焦微劇、微綜藝,反而能夠避開抖音和快手在常規(guī)類型短視頻方面的鋒芒。

盡管從去年年中開始,抖音和快手這兩家短視頻平臺(tái)也開始向微短劇方向發(fā)力,但起碼就這一次來說,微視總算是與這些競(jìng)爭(zhēng)對(duì)手們從同一起跑線上開始出發(fā)。

而如果能進(jìn)一步借助騰訊視頻的平臺(tái)優(yōu)勢(shì),一方面當(dāng)然還是最基礎(chǔ)的常規(guī)倒流,畢竟根據(jù)騰訊最新財(cái)報(bào),騰訊視頻已經(jīng)擁有超過1.2億的付費(fèi)用戶。

騰訊2020年財(cái)報(bào)有關(guān)騰訊視頻、微視

另一方面則是影視資源和制作能力的傾斜,相對(duì)于抖音和快手,騰訊視頻顯然在影視行業(yè)擁有廣泛的資源,而重新回到產(chǎn)業(yè)化影視制作的軌道上,豐富的資源以及經(jīng)驗(yàn)無疑都能更好的幫助微視抓住微劇這一次的潮流。

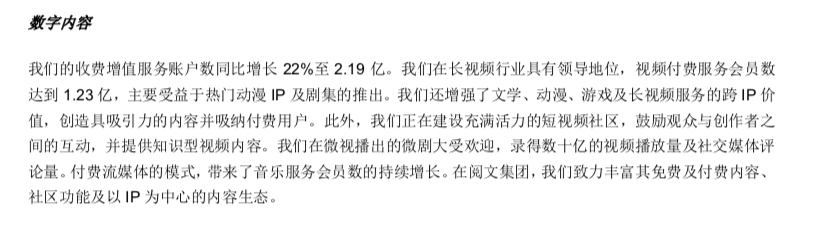

騰訊今年將微視及其生產(chǎn)的微劇專門列進(jìn)財(cái)報(bào),“我們?cè)谖⒁暡コ龅奈〈笫軞g迎,錄得數(shù)十億的視頻播放量及社交媒體評(píng)論量”,也證明了對(duì)于騰訊來說,現(xiàn)在的微視大概才找準(zhǔn)了自己的定位。

可以這么說,若是騰訊視頻最終真的能夠?qū)⑽⒁曂耆庸埽瑢?duì)于雙方而言都是一個(gè)不錯(cuò)的結(jié)局。

在長(zhǎng)視頻競(jìng)爭(zhēng)已經(jīng)進(jìn)入更加復(fù)雜多變的下半場(chǎng)之后,騰訊視頻需要重新找到一個(gè)安放PUGC野心的實(shí)驗(yàn)田,而對(duì)于微視而言,卸下了成為騰訊短視頻箭頭的包袱之后,也可以繼續(xù)在微劇賽道上發(fā)光發(fā)熱。

文/大娛樂家

越來越多的騰訊視頻原創(chuàng)內(nèi)容被搬到了騰訊微視上——這一原本被認(rèn)為是騰訊阻擊抖音和快手的主力短視頻平臺(tái)。

種種跡象都表明,騰訊視頻與微視的聯(lián)系已經(jīng)越發(fā)緊密,3月31日,騰訊視頻備受重視的古裝IP劇集《長(zhǎng)歌行》開播,而在定檔海報(bào)上,騰訊微視赫然在列,后者的官微也不遺余力的做著各種新劇上線前的預(yù)熱。

對(duì)比之前騰訊視頻具有市場(chǎng)號(hào)召力的劇集IP上線,無論是《有翡》還是《斗羅大陸》,微視都不會(huì)輕易出現(xiàn)在定檔海報(bào)和其它宣傳物料上,何況這次的《長(zhǎng)歌行》,微視直接與騰訊視頻、極光TV并列存在。

另外,在騰訊視頻今年頭部綜藝《創(chuàng)造營(yíng)2021》上,騰訊微視也以贊助商的身份處于前列。 除了這種外在的緊密合作,一些內(nèi)部變化同樣也在悄然進(jìn)行中。3月11日,脈脈上就出現(xiàn)了一條消息,表示騰訊視頻和騰訊微視會(huì)在近期進(jìn)行合并,“上半年的PCG即將到來風(fēng)暴”,隨后壹娛觀察(ID:yiyuguancha)也向騰訊內(nèi)部不同部門人士進(jìn)行了求證,后者皆表示內(nèi)部確實(shí)有議論類似動(dòng)作。

脈脈截圖

事實(shí)上,如今的微視依然很難擔(dān)起騰訊對(duì)于短視頻業(yè)務(wù)的雄心壯志,并且另一方面微信主導(dǎo)的視頻號(hào)在短短一年時(shí)間內(nèi)就交出了接近3億日活的數(shù)據(jù),這場(chǎng)騰訊內(nèi)部熱衷的“賽馬”顯然已經(jīng)分出了高下。

點(diǎn)開現(xiàn)在的微視,頻道一欄已經(jīng)被改名為了“創(chuàng)造營(yíng)”,而其中除了游戲直播,最引人注目的便只剩下《創(chuàng)造營(yíng)2021》和劇集了,從內(nèi)容的角度來說,這基本就已經(jīng)是一個(gè)騰訊視頻的lite版。正面來看這當(dāng)然是騰訊內(nèi)容聯(lián)動(dòng)的典型,但作為一款短視頻應(yīng)用卻只能靠影視內(nèi)容來吸引人,恐怕局面就很難讓人感覺樂觀了。

因此在這種境況下,騰訊視頻將微視合并也不是一件壞事,畢竟騰訊視頻掌門人孫忠懷在去年還曾暢想過“Netflix + YouTube”,如果能內(nèi)部吸納掉微視,起碼距離他這個(gè)夢(mèng)似乎又稍微近了那么一點(diǎn)點(diǎn)。

騰訊視頻的“雨林生態(tài)”,依然需要接一些地氣

不論是Netflix還是YouTube以及迪士尼,如今這三家美國(guó)娛樂公司,已經(jīng)成為了國(guó)內(nèi)娛樂行業(yè)繞不過去的心結(jié)。各家公司或平臺(tái)都渴望成為它們的“中國(guó)版”,當(dāng)然更有野心者更是想要打造某種結(jié)合體。

“Netflix + YouTube”這一概念其實(shí)也不算新鮮,在2016年優(yōu)酷土豆的年會(huì)上,當(dāng)時(shí)的優(yōu)土董事長(zhǎng)兼CEO古永鏘就高調(diào)表示要“超越紐約”。此處的“紐約”指的便是“Netflix + YouTube (NY 就是紐約英文簡(jiǎn)稱)”。按照古永鏘當(dāng)年的說法,“在未來五到十年的區(qū)間,我們?cè)诟顿M(fèi)用戶和訪問時(shí)間是有機(jī)會(huì)超越‘NY’的,激進(jìn)一些說,五年內(nèi)我們完全有機(jī)會(huì)。”

隨后,優(yōu)酷土豆的發(fā)展顯然并沒有走向“Netflix + Youtube ”理想道路。

對(duì)于國(guó)內(nèi)視頻網(wǎng)站而言,不論是超越還是向“Netflix + YouTube”轉(zhuǎn)型都成為了一個(gè)有些過于宏大的目標(biāo)。

騰訊副總裁、企鵝影視CEO孫忠懷

然而騰訊視頻負(fù)責(zé)人孫忠懷在去年仍然將這樣的愿景遞到了騰訊高層的面前,只不過根據(jù)《晚點(diǎn)LatePost》的說法,騰訊COO任宇昕并未被這一目標(biāo)所吸引。

最終騰訊視頻端出來的方案,大概就是去年下半年的所謂“雨林”內(nèi)容生態(tài)。

對(duì)于騰訊視頻來說,虧損顯然依然在繼續(xù),畢竟繼2020年虧損縮減到30億被高調(diào)放入騰訊財(cái)報(bào)之后,今年具體的數(shù)字又絕口不談了,甚至還表示視頻部分的廣告收入下滑需要靠音樂部分的增長(zhǎng)來填補(bǔ)。

顯然,不論是內(nèi)部還是外部,都知道騰訊視頻需要做出一些結(jié)構(gòu)性的調(diào)整了。其中既包含了內(nèi)容層面,同時(shí)涉及到了定位與戰(zhàn)略層面。標(biāo)榜“綜合視頻平臺(tái)”實(shí)在有些太過籠統(tǒng),如今還存活的視頻平臺(tái)其實(shí)都處于這一定位。只要掌握了綜藝、劇集、電影三大板塊就完全可以用綜合視頻平臺(tái)來形容了,而就連B站現(xiàn)在都開始努力補(bǔ)上短板了。

這也是為什么騰訊視頻或許比任何時(shí)候都更需要微視,因?yàn)檫@背后關(guān)乎的恰恰是所謂長(zhǎng)視頻平臺(tái)的能力邊界。

如今的長(zhǎng)視頻流媒體平臺(tái)雖然很多都以PUGC內(nèi)容出身,但隨后基本都紛紛開始轉(zhuǎn)向更貴也更吸引用戶的OGC影視內(nèi)容。

當(dāng)然在這個(gè)過程中,各家也依然沒有放棄PGC,2015年的時(shí)候,騰訊視頻就宣布要在同年簽約并重點(diǎn)支持 100 個(gè)優(yōu)質(zhì)PGC項(xiàng)目。同時(shí)期,愛奇藝也宣布要拿出5億來扶持PGC,當(dāng)年還叱咤風(fēng)云的樂視更是號(hào)稱要投入70億。

2015年騰訊視頻總編輯王娟詳解“驚蟄計(jì)劃”

結(jié)果也能看到了,之后幾年里愛優(yōu)騰三家都在影視內(nèi)容上拼到刺刀見紅,每年上百億的虧損一度打造出了三家平均付費(fèi)用戶過億的平臺(tái),可謂是市場(chǎng)罕有。

但也正是在這一階段,巨頭打架的間隙,B站憑借著PUGC內(nèi)容異軍突起,甚至開始逐漸威脅到了長(zhǎng)視頻平臺(tái)本身的地位。

可以說是爭(zhēng)奪“中國(guó)Netflix”的戰(zhàn)爭(zhēng)還沒結(jié)束,另一場(chǎng)關(guān)于誰是“中國(guó)YouTube”的紛爭(zhēng)又已然拉開帷幕。這也是為什么從去年開始,4月愛奇藝對(duì)標(biāo)YouTube的隨刻全渠道上線。7月微博啟動(dòng)視頻號(hào)計(jì)劃,5億現(xiàn)金分成扶持創(chuàng)作者。9月底微信上線1分鐘以上視頻上傳功能。10月百度推出獨(dú)立視頻App百度看看,并且重點(diǎn)扶持成立三年的好看視頻。

隨后被西瓜視頻橫空定義的“中視頻”,便成為了又一個(gè)不跟不行的賽道。“中視頻”是不是偽概念,壹娛觀察(ID:yiyuguancha)曾在《放下對(duì)中視頻的“宰牛刀”》一文中已經(jīng)詳細(xì)論述,但無法否認(rèn)的是PUGC視頻確實(shí)影視內(nèi)容與洗腦短視頻之外重要的內(nèi)容組成部分。這也是為什么YouTube始終能夠保持其對(duì)用戶的吸引力,并且對(duì)于Google的廣告營(yíng)收貢獻(xiàn)與日俱增。

但長(zhǎng)視頻平臺(tái)單純的高調(diào)宣布進(jìn)入這一領(lǐng)域就能成功嗎?

過去各家的失敗顯然已經(jīng)給出了答案,對(duì)于視頻網(wǎng)站而言,即便是擁有海量資源,做專業(yè)的影視內(nèi)容與一般PUGC內(nèi)容依然有著明顯的差異。這也是什么像愛奇藝最終還是選擇了獨(dú)立打造一個(gè)全新的“隨刻”應(yīng)用,再從后端去導(dǎo)入更多資源,不論是版權(quán)還是流量。

隨刻APP與《青春有你2》二創(chuàng)聯(lián)動(dòng)

而這恰恰也是騰訊視頻需要也必須借鑒的思路,用戶選擇進(jìn)入騰訊視頻的目的其實(shí)非常純粹,就是要看騰訊視頻獨(dú)占的那些綜藝、劇集和電影,這也是每個(gè)月用戶堅(jiān)持付費(fèi)的意義所在。

至于那些能夠與對(duì)應(yīng)影視內(nèi)容相呼應(yīng)的PUGC內(nèi)容,反而更適合像微視這樣的獨(dú)立平臺(tái)來承載,一方面騰訊視頻能夠?qū)ⅹ?dú)占的版權(quán)資源給予微視進(jìn)行二次創(chuàng)作,另一方面又可以保持兩種類型內(nèi)容在體驗(yàn)上的互不干擾。

因?yàn)椴徽撌荖etflix或是YouTube,發(fā)展到今天其業(yè)務(wù)線都已經(jīng)足夠簡(jiǎn)潔明了,前者所能提供的就是最新最多的頂級(jí)影視內(nèi)容,從電影到紀(jì)錄片再到綜藝無所不包。后者一度嘗試過自己做影視內(nèi)容來吸引用戶付費(fèi),但最終還是選擇了放棄,繼續(xù)回到為各類YouTuber服務(wù)的角色上。

即便巨頭們都渴望沒有邊界的業(yè)務(wù)線,但歸根到底還是術(shù)業(yè)有專攻,騰訊視頻若是能夠充分用好微視這一有一定用戶基礎(chǔ)的平臺(tái),將其成功轉(zhuǎn)化為自己在PUGC內(nèi)容方面的新陣地,所謂的“雨林生態(tài)”才會(huì)有更多真正接地氣與新鮮的內(nèi)容出現(xiàn)。

屢扶不起的微視,也亟待找尋存在的意義

在經(jīng)過激烈的市場(chǎng)競(jìng)爭(zhēng)和行業(yè)的大浪淘沙之后,短視頻市場(chǎng)發(fā)展已經(jīng)穩(wěn)定,并形成了抖音和快手二分天下的市場(chǎng)格局。根據(jù)Quest Mobile數(shù)據(jù)顯示,截至2020年6月,抖音和快手分別占短視頻用戶規(guī)模的78%和60%,DAU分別達(dá)到6億和3億。

顯而易見,在短視頻賽道內(nèi),抖音和快手在內(nèi)容上建立的護(hù)城河十分堅(jiān)固且難以逾越。

而騰訊微視雖然也聲稱是短視頻創(chuàng)作平臺(tái)與分享社區(qū),但要在短視頻領(lǐng)域“彎道超車”快手和抖音的可能性已經(jīng)微乎其微。

微視一直以來最嚴(yán)重的問題,是一直未找到合適的內(nèi)容定位。

2018年微視重啟后,一直沒有生產(chǎn)出能夠引爆公眾參與度的熱點(diǎn)內(nèi)容。同時(shí)微視的用戶數(shù)量始終未能形成規(guī)模,也沒有讓人眼前一亮的打法。正是因?yàn)槿狈σ粋€(gè)鮮明的標(biāo)簽,致使微視在擁有強(qiáng)大的知名度的現(xiàn)象下,卻面臨著不火的尷尬。

騰訊微視贊助某綜藝節(jié)目

同時(shí),微視復(fù)活后的產(chǎn)品性能也沒有達(dá)到最佳。

同樣是短視頻依賴的推薦算法,微視的信息流一直就被用戶抱怨不夠精準(zhǔn),視頻數(shù)量少而且質(zhì)量低。這要是在一塊獨(dú)立應(yīng)用上出現(xiàn)似乎很正常,但放在一款騰訊集全公司之力主推的產(chǎn)品上,實(shí)在有些不可思議。

當(dāng)時(shí),微視為了拉攏短視頻內(nèi)容創(chuàng)作者而高調(diào)宣揚(yáng)“30億補(bǔ)貼”,后來卻不了了之。期間,大量微視達(dá)人被拖欠工資,不斷投訴。這樣的套路讓短視頻內(nèi)容創(chuàng)作者很“受傷”,惡性循環(huán)之下也導(dǎo)致微視一直處在不溫不火的尷尬境地。

而不論是聲勢(shì)還是紙面數(shù)據(jù),張小龍親自領(lǐng)銜的微信視頻號(hào)也已經(jīng)明顯成為了騰訊短視頻的主要賽馬,微視其實(shí)早就應(yīng)該開始尋找自己的新出路了。

去年年底,微視于宣布在未來一年將投入10億資金和100億流量,為微劇賽道下的內(nèi)容生態(tài)建設(shè)提供充足支持。同時(shí),還將推出制作精良的1-3分鐘豎屏微劇品牌“火星小劇”,以及針對(duì)精品微劇扶持計(jì)劃“火星計(jì)劃”,聯(lián)合創(chuàng)作者共同推動(dòng)豎屏IP產(chǎn)業(yè)短劇發(fā)展。

關(guān)于微劇,其實(shí)也是最近一年來崛起的又一細(xì)分內(nèi)容類型。

相比于短視頻,微劇制作更精良,同時(shí)又比絕大多數(shù)長(zhǎng)視頻短小精悍,在當(dāng)代年輕人普遍追求真實(shí)內(nèi)容、獲得信息快速、沉浸感強(qiáng)的觀影體驗(yàn)時(shí),微劇確實(shí)能夠在一定程度上吸引到部分用戶。

@微博電視劇推薦騰訊微視的相關(guān)微劇

其次,微劇也更依賴成熟的IP和制作團(tuán)隊(duì)。這也是為什么微視的微劇計(jì)劃,基本都與集團(tuán)內(nèi)部的閱文、騰訊動(dòng)漫、騰訊游戲等進(jìn)行IP合作,依靠龐大的內(nèi)部資源來扶持其微劇的業(yè)務(wù)發(fā)展。

而微視押注微劇賽道,多少也與騰訊視頻產(chǎn)生了業(yè)務(wù)上更廣泛的聯(lián)系與交集。

在去年的“2020騰訊視頻內(nèi)容生態(tài)大會(huì)”上,騰訊視頻也將“中視頻”的布局方向分為劇情類和非劇情類兩種。劇情類包括微劇、微動(dòng)漫等類型,非劇情類則包括微綜藝、微紀(jì)錄、MV等各種類型的短節(jié)目。

或許更像是冥冥中注定的,微視最終還是離不開一個(gè)“微”字,聚焦微劇、微綜藝,反而能夠避開抖音和快手在常規(guī)類型短視頻方面的鋒芒。

盡管從去年年中開始,抖音和快手這兩家短視頻平臺(tái)也開始向微短劇方向發(fā)力,但起碼就這一次來說,微視總算是與這些競(jìng)爭(zhēng)對(duì)手們從同一起跑線上開始出發(fā)。

而如果能進(jìn)一步借助騰訊視頻的平臺(tái)優(yōu)勢(shì),一方面當(dāng)然還是最基礎(chǔ)的常規(guī)倒流,畢竟根據(jù)騰訊最新財(cái)報(bào),騰訊視頻已經(jīng)擁有超過1.2億的付費(fèi)用戶。

騰訊2020年財(cái)報(bào)有關(guān)騰訊視頻、微視

另一方面則是影視資源和制作能力的傾斜,相對(duì)于抖音和快手,騰訊視頻顯然在影視行業(yè)擁有廣泛的資源,而重新回到產(chǎn)業(yè)化影視制作的軌道上,豐富的資源以及經(jīng)驗(yàn)無疑都能更好的幫助微視抓住微劇這一次的潮流。

騰訊今年將微視及其生產(chǎn)的微劇專門列進(jìn)財(cái)報(bào),“我們?cè)谖⒁暡コ龅奈〈笫軞g迎,錄得數(shù)十億的視頻播放量及社交媒體評(píng)論量”,也證明了對(duì)于騰訊來說,現(xiàn)在的微視大概才找準(zhǔn)了自己的定位。

可以這么說,若是騰訊視頻最終真的能夠?qū)⑽⒁曂耆庸埽瑢?duì)于雙方而言都是一個(gè)不錯(cuò)的結(jié)局。

在長(zhǎng)視頻競(jìng)爭(zhēng)已經(jīng)進(jìn)入更加復(fù)雜多變的下半場(chǎng)之后,騰訊視頻需要重新找到一個(gè)安放PUGC野心的實(shí)驗(yàn)田,而對(duì)于微視而言,卸下了成為騰訊短視頻箭頭的包袱之后,也可以繼續(xù)在微劇賽道上發(fā)光發(fā)熱。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。