信用飛將變相砍頭息玩明白了!用戶借款先花錢提額,成本達66.5%觀點

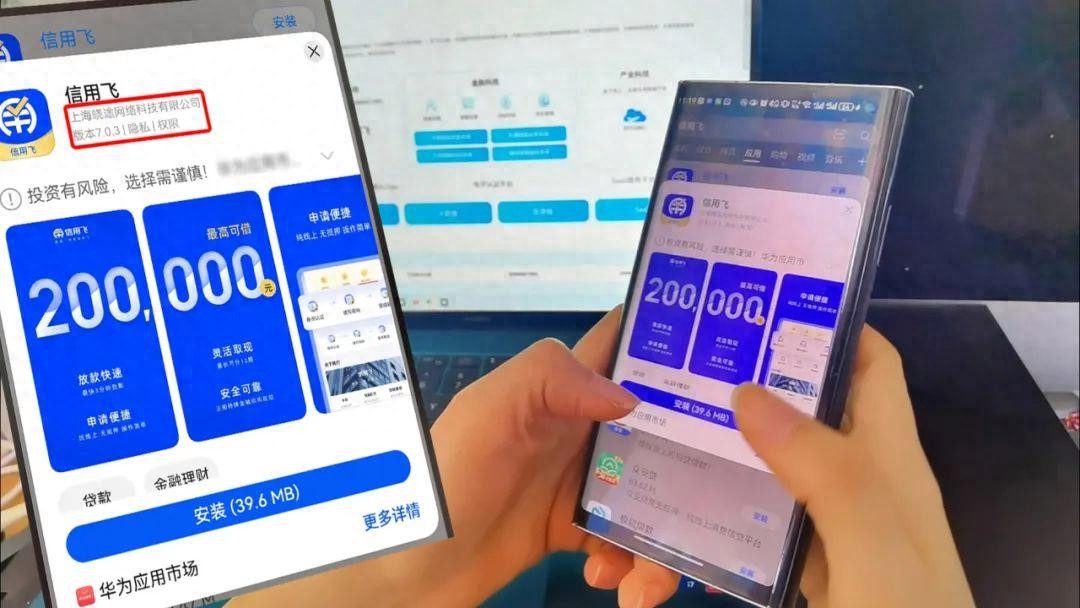

近日,「金融幫」收到粉絲反饋,一款名為“信用飛”的網貸平臺存在用戶需先付費提升額度方能借款的情況。截至發稿時間,華為應用市場顯示其應用介紹中提到“門檻低:無抵押無擔保”以及“費率低(6.5%起)”。

近日,「金融幫」收到粉絲反饋,一款名為“信用飛”的網貸平臺存在用戶需先付費提升額度方能借款的情況。截至發稿時間,華為應用市場顯示其應用介紹中提到“門檻低:無抵押無擔保”以及“費率低(6.5%起)”。

根據當事人Y先生描述,他于3月8日通過填寫芝麻信用分等信息完成認證,獲得500元基礎額度。當時平臺即引導付費提額,但他認為不值得而未操作。此后4月6日,Y先生因急需用錢,想起該平臺并再次登錄。根據平臺引導,他支付了109元成功提額700元。完成此操作后,平臺再次引導支付109元可提額850元;支付并提額成功后,平臺又引導支付第三筆109元以提額900元。

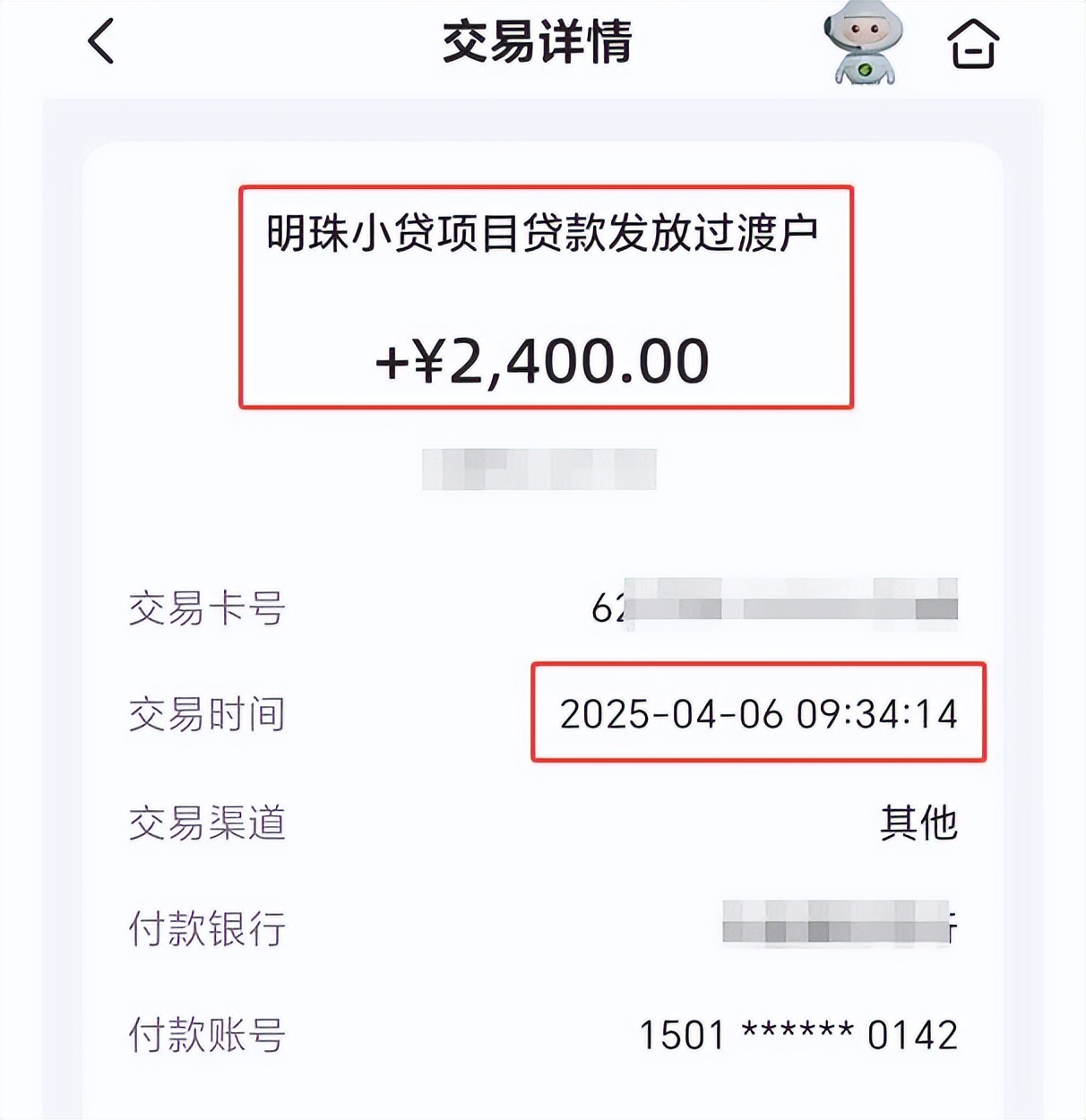

至此,Y先生共支付3筆提額費(109元/筆),總計436元,獲得累計2450元的提升額度。隨后,Y先生通過平臺發起一筆2400元的借款申請并獲通過。本次借款的放款機構為廣東明珠小貸。

根據Y先生提供的信用飛平臺顯示的還款計劃,按等額本息方式推算,該筆2400元借款綜合年化利率達35.98%,已遠超金融機構24%的司法保護上限。

不僅如此,扣除436元提額費后,其借款實際使用金額僅為2400元 - 436元 = 1964元。若以實際使用的本金1964元為基礎,對照其還款計劃推算,該筆借款的實際綜合年化利率高達66.5%。

2024年3月份,中國互聯網金融協會發布《關于規范整頓“現金貸”業務的通知》(整治辦函〔2017〕141號)以及《互聯網金融從業機構營銷和宣傳活動自律公約(試行)》明確規定了不得以強行搭售優惠券、會員服務等方式變相抬高利率,不得從借貸本金中以先行扣除利息、手續費、管理費等方式直接或變相收取“砍頭息”。

注冊資金僅為3億的明珠小貸,是否可以跨省跨區域放貸?

「金融幫」據根企查查及公開資料顯示,“信用飛”網貸平臺的開發者是上海曉途網絡科技有限公司(以下簡稱“上海曉途”),“上海曉途”100%控股天津信飛融資擔保有限公司,60%控股海南信飛融資擔保有限公司以及一家互聯網小貸牌照公司的40%股權。

而Y先生這筆2400的借款,放款金融機構正式信用飛的主體持股40%的廣東明珠互聯網小額貸款有限公司(以下簡稱“明珠小貸”),注冊資金30000萬元(3億)。Y先生常駐所在地為湖南省,作為注冊資金僅為3億的明珠小貸,是否可以跨省跨區域放貸?

2020年11月,銀保監會發布《網絡小額貸款業務管理暫行辦法(征求意見稿)》,明確規定:跨省級行政區域經營網絡小貸業務需要50億元注冊資本,且必須為一次性實繳貨幣資本。五年過去,雖然正式辦法尚未實施,但監管方向已然明確。

而2025年1月施行的《小額貸款公司監督管理暫行辦法》(以下簡稱《暫行辦法》)第十條明確規定:小額貸款公司不得跨省、自治區、直轄市開展業務。小額貸款公司跨地市展業的條件由省級地方金融管理機構規定。網絡小額貸款公司經營區域的條件另行規定。

《暫行辦法》第十五條第四項禁止小貸公司:“幫助合作機構規避異地經營等監管規定” 。若該公司通過合作渠道(如助貸平臺)將資金投放至外地,同樣違反此條款。

因為廣東明珠互聯網小額貸款有限公司的名稱中有互聯網3字,《暫行辦法》的規定是否可以約束?看到這里的粉絲,如果對這方面深入研究還請評論區交流答疑解惑。

還存在無合同可看的局面:據Y先生提供的錄屏顯示,APP中無法有效查看借款合同及擔保合同,點開是空白合同。找平臺客服索要,被客服告知因系統故障等原因搪塞。更有意思的是小編得知這個情況后,特意的去下載信用飛app并注冊測試,在下載完大約1個小時左右,就有以信用飛的名義打來營銷電話,話術那叫一個吸引人

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。