重組貸款占比升高,零售轉型推動北京銀行估值成長觀點

2023年上半年北京銀行的重組貸款余額為185.25億元,再來看北京銀行的重組貸款,北京銀行關注類貸款占比1.14%、1.48%、1.61%。

文:向善財經

自2022年初換帥之后,北京銀行人事再有新動作。

近日,監管正式核準了徐毛毛北京銀行行長助理、首席風險官的任職資格,以及曹卓北京銀行首席財務官的任職資格。

人事動作變化,往往意味著經營上的調整。

天眼查APP顯示,目前北京銀行法人為霍文學。從2022年初霍學文空降北京銀行出任董事長后,今年2月份,北京也曾提拔兩位副行長,對此,外界解讀為,人員的調整可能會為北京銀行零售轉型、風險治理、業績增長等方面帶來新的變化。

22年換帥之后,北京銀行就瞄準個貸、財富管理大零售轉,AUM規模也增長到萬億規模。而今年三季報顯示,這些動作,似乎沒有緩解業績上的壓力。

北京銀行三季報顯示,2023年前三季度,北京銀行實現營收497.4億元,同比下降3.21%;實現歸母凈利潤202.3億元,同比增長4.5%。其中,第三季度營收同比降幅擴大6.43%,環比下降4.03、歸母凈利潤同比增長3.59%,環比則下降11.12%。

業績承壓似乎是北京銀行的需要面對的現實,而此次人事變動之后,能不能真正釋放北京銀行的業績壓力,進一步降低風險改善資產質量,值得深究。

增長隱憂:重組貸款占比升高,資產質量風險需關注

從盈利能力的核心指標來看,北京銀行的盈利能力還是不錯的。

通常情況下,ROE數值越高代表公司盈利能力越強。從ROE上來看,銀行業平均ROE為8.96%,北京銀行ROE為11.05%,其他幾家城市商業銀行中,青島銀行ROE為9.16%,齊魯銀行為8.89%,北京銀行的ROE表現比較優秀。

凈利率上,北京銀行的凈利率為38.40%,高于銀行業38.4%的平均毛利率。

實際上,北京銀行的利潤一直都有不錯的表現,2020年到2022年,北京銀行的凈利潤分別為216.46億元、223.92億元、249.3億元。2023年上半年,凈利潤為143.04億元,前三季度凈利潤為203.21億,同比增長4.29%。

問題不在于凈利潤,而在于增長。

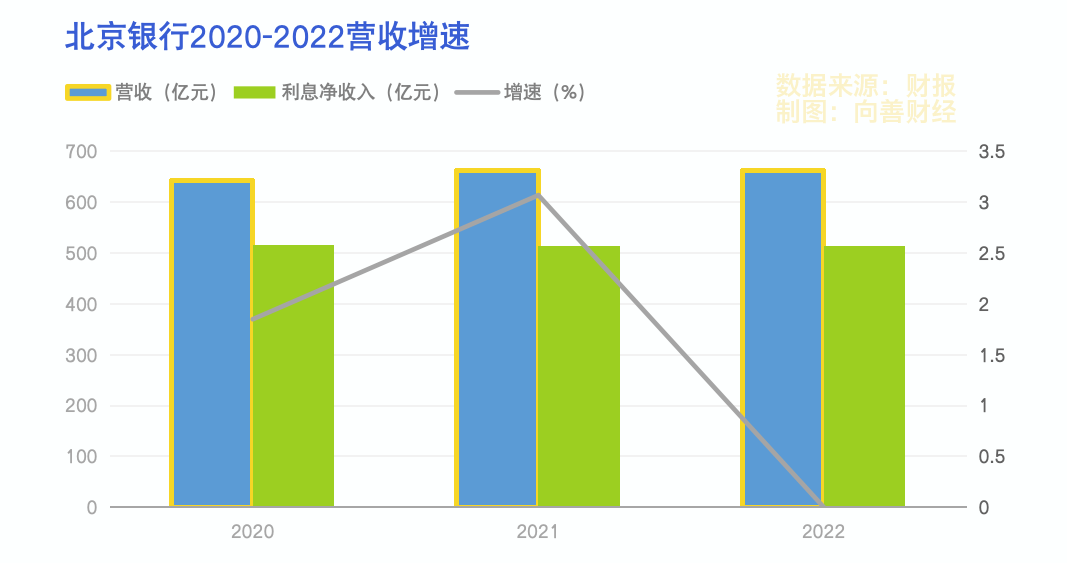

營收方面,北京銀行2022年的營收增速為0%,2021年北京銀行營收為662.75億,2022年營收為662.76億,幾乎沒有什么變化。營收下滑的主要原因是息差下行,利息凈收入停滯。2022年,北京銀行的凈息收入為514.58億元,而2020年為516.05億。

為什么營收停滯,但凈利潤卻增長了?向善財經認為,核心原因可能在于計提減值對凈利潤的影響變小了。

財報顯示,2020年到2022年,北京銀行撥備前利潤總額493.04億元、487.85億元、479.29億元,同期,北京銀行的信用減值損失和其他資產減值損失也在下降。2020年為148.7億,2021年為236.07億,而2022年則為209.1億。

資產減值損失減少在前三季度表現得更為明顯,同比下降幅度達26.36%。

有意思的是,北京銀行的不良貸款率并沒有發生太大的變化。2020到2023年上半年,北京銀行的不良率分別為1.57%、1.44%、1.43%、1.34%,三季度末不良率為1.33%。由此來看,北京銀行的不良率雖然有所下降,但下降的幅度其實并不大。

那么,資產減值減少的原因究竟是什么?

一般情況下,在下行周期,如果銀行沒有足夠的營收增長來支撐,去處置不良資產,那么也可以把不良資產放在關注貸款和重組貸款中,來改善不良率的表現。所謂的重組貸款,其實就是對原來借款人不能按期歸還的貸款進行調整,通過延長貸款期限、借新還舊和轉化等方式,重組貸款。

換言之,如果銀行的重組貸款占比升高,那么可能會意味著潛在的資產質量潛在風險被有意隱藏了。

再來看北京銀行的重組貸款。財報顯示,2023年上半年北京銀行的重組貸款余額為185.25億元,比期初增加了74.57億元。北京銀行解釋稱,是由于延期還本付息政策到期后,相關業務納入重組貸款統計所致。

重組貸款的增加,意味著重組貸款占總貸款的比例增加,目前,北京銀行重組貸款比例已經占到總貸款的0.96%。乍一看,這個比例不到1%,對比其他城商銀行,江蘇銀行同期重組貸款占比0.15%,上海銀行重組貸款占比0.06%。對比之下,北京銀行的重組貸款占比是最高的。這似乎也意味著相比其他幾家城商行,北京銀行可能有其他潛在資產風險。

再來看關注貸款。一些銀行可能會將不良貸款藏于關注類貸款中,以此來避開計提減值的監管指標。

北京銀行方面。2020年到2022年,北京銀行關注類貸款占比1.14%、1.48%、1.61%,連續三年上升,上半年,關注類貸款占比1.5%,仍然處于近些年較高的水平。

在向善財經來看,金融行業中商業銀行的風險化解始終是需要關注的重點所在。而城商行重組貸款以及關注類貸款的增加,可能是一個值得關注的信號。

前陣子由央行、國家金融監管總局以及證監會聯合召開的金融機構座談會上,提出要求各家銀行自身的房地產貸款增速不低于銀行業平均的房地產貸款增速。這意味著對商業銀行提出更高的經營要求。

接下來如何管理這些潛在的資產質量風險,進一步提高經營質量,可能是北京銀行需要深思熟慮的問題。

零售轉型道路上,估值成長幾何?

在經營層面上,北京銀行有著明確的轉型方向。

在今年的第三季度業績說明會上,北京銀行董事長霍學文表示,目前已經完成了零售業務線條的組織架構調整,零售業務線已經形成“一個統籌部門”(零售銀行部)+“四大利潤中心”(財富平臺部、私人銀行部、個人信貸部、信用卡中心)的組織架構。

新的組織架構調整后,北京銀行個人信貸部、信用卡中心作為一級部門之外,對原有的部門進行整合,設立財富平臺部,并新設私人銀行部。

其中,私人銀行部下設養老金融中心、遠程銀行中心,主要加強資產規模600萬以下的大眾和財富客群的經營。私人銀行部則是加強資產規模600萬以上私行客戶服務。很明顯,調整完畢之后,北京銀行的零售業務分工進一步明確,這可能會給零售業務帶來更多的增長空間。

事實上,組織架構調整的已經有了一定成果。

三季報數據顯示,北京銀行AUM 同比增長超過 594 億元,增幅 6.2%,余額達到 10,152 億元。零售客戶突破2,800 萬戶。

向善財經認為,深掘零售業務,核心目的之一在于打造自身的差異性,進而塑造自身在二級市場上的估值差異。

如今的城商沒有了城投和地產的高收益,大家的差異性就沒有那么大了,且城商行的業績沒有六大行穩定,所以城商行估值差異也并不大。而零售業務的成長,使得城商行估值找到了新的空間。

表現市場上,隨著零售業務的增長,北京銀行自2022年開始轉型之后,股價逐漸上漲到最高4.83元,估值開始進入修復階段。

不過,對于北京銀行來說,零售轉型遠未到開香檳的時候。

對比零售業務為特色的招行,2022年財報顯示,零售金融業務貢獻了營收的56%,稅前利潤的57%,北京銀行方面,截至2022年末,公司貸款占比高達64.40%,個人貸款僅為35.60%,相應零售銀行業務營業收入占比僅為 34.1%。

也就是說,無論從業務結構還是從利潤貢獻率來看,北京銀行的零售業務還有進一步挖掘的空間。

好的一面在于,這似乎也表明北京銀行的業績仍然有進一步的成長空間,組織架構調整、人事變動之后,這樣的成長空間能不能釋放出來,就顯得很關鍵。

從整體營收來看,零售轉型其實并沒改變三季度營收增長動力不足的情況,三季度北京銀行的營收減少了6.43%,這說明,零售業務對于整體的增長的貢獻可能還遠遠不夠。

不過,客觀來看,這里面也有存貸利息調整等等因素影響,整個銀行板塊的表現都在承壓,接下來,如何進一步挖掘零售業務的潛力,支撐北京銀行穩定穿過周期,才是值得市場關注的重點。

從二級市場來看,目前銀行板塊的市凈率普遍比較低,行業平均市凈率僅有0.52,北京銀行的市凈率更低為0.39,這似乎表明,市場中的估值空間還有待修復。市盈率方面,銀行業平均動態市盈率為4.420,北京銀行的市盈率為3.57也略低,由此可見,北京銀行的價值成長之路,可能并沒有那么好走。

結語:

總體而言,在行業周期承壓的背景之下,北京銀行走出一條轉型之路,事實證明,這個方向是正確的,資本市場也給出了積極反饋。

不過,北京銀行轉型的壓力也是實實在在的,江蘇銀行在營收凈利潤規模上力壓北京銀行,在資產規模上,北京銀行也不及寧波銀行。

接下來,北京銀行將如何通過轉型完成追趕和超越,值得持續關注。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。