Welab上市折戟,旗下我來貸涉高利率、高逾期費金融

站在港交所門前,Welab歡心雀躍。

站在港交所門前,Welab歡心雀躍。

彼時,由在花旗、渣打等外資大行拼搏15年的龍沛智創(chuàng)立,又有阿里巴巴、李嘉誠加持,Welab備受資本市場青睞,風(fēng)光無限。

上市折戟

當(dāng)2018年Welab遞交上市申請,傳來的卻是噩耗:Welab未通過港交所聆訊,今年1月,港交所披露其上市申請狀態(tài)為無效。時隔半年,暫無上市進(jìn)展。

Welab雖然上市折戟,但卻在金融科技版圖上攻下一城。2019年4月10日,Welab獲香港金融管理局頒發(fā)虛擬銀行牌照。

據(jù)悉,Welab業(yè)務(wù)分為兩大板塊,一是零售端的消費金融產(chǎn)品,二是面向企業(yè)解決方案的B2B業(yè)務(wù)。其中,零售端包括面向中國香港的Welend與面向中國內(nèi)地的我來貸。B2B業(yè)務(wù)則面向國內(nèi)銀行、消費金融公司、小額貸款公司等B端機(jī)構(gòu)用戶。

2015年、2016年,Welab陷巨額虧損。其中,2015年Welab營收215.6萬美元,凈虧損凈額為1350萬美元;2016年則營收3033.2萬美元,凈虧損凈額為2480萬美元。

直至2017年,Welab營收1.55億美元,同比增長411.33%,所得純利潤1770萬美元,純利率為11.4%。從招股書可以看出,2017年,Welab貸款撮合服務(wù)收入,占比42.9%,其次是信貸服務(wù)收入占比37.6%。

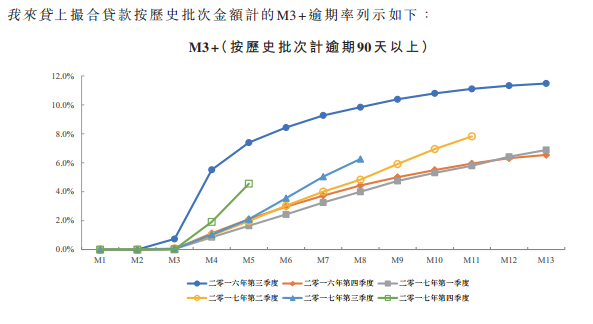

資金方面,招股書顯示,2015年、2016年、2017年及2018年第一季度,來自P2P貸款平臺投資者的資金分別占我來貸所撮合貸款總額的30.9%、50.8%、57.7%及約85%,可見我來貸主要逐漸依托P2P貸款平臺籌集資金。然而,隨著P2P網(wǎng)貸平臺的備案及監(jiān)管的不確定性,Welab所面臨的風(fēng)險亦不可小覷。

高利貸&高逾期費用

正值Welab營收利好之際,旗下我來貸卻難掩其業(yè)務(wù)上迷霧重重。截至發(fā)稿前,在21CN聚投訴上,有關(guān)我來貸高利貸、高昂逾期費、暴利催收等投訴高達(dá)4683條。

“首當(dāng)其沖”的便是高利率問題。吳女士向趣識財經(jīng)表示,“借一萬接近還一萬四,每月是1133.3元”。根據(jù)IRR計算公式得出,這筆貸款月利率為5%,年利率為60%。

而借了兩筆貸款的李先生亦稱,“我來貸利息應(yīng)該是高了。”根據(jù)李先生表述,其第一筆借款8700元,每期還款金額985.97元;第二期借款8000元,每期還款906.64元,而根據(jù)IRR公式再次得出這兩筆貸款的年利率為60%。

對于利率收費標(biāo)準(zhǔn),我來貸回應(yīng)“平均月利率低于1.71%。”而對于借款用戶種種質(zhì)疑,我來貸否認(rèn)年利率超國家法定利率。趣識財經(jīng)向我來貸確定利率方式,我來貸回應(yīng)稱“利率是等額本息的。”

招股書顯示,我來貸母公司W(wǎng)elab貸款利息收入由2016年的580萬美元增至2017年的1720萬美元。

不止如此,我來貸收取的逾期費同樣惹起爭議。

吳女士稱,“逾期一天就三百逾期費,都要有本金一半了。”張先生也表示,“我來貸特有意思,你逾期兩天就是200塊錢。然后第三天就不給你加逾期費了,我估計是怕別人投訴吧。”

趣識財經(jīng)發(fā)現(xiàn),根據(jù)吳女士、張先生的敘述,以及聚投訴上其他借款人的逾期費截圖,我來貸逾期費收費價格不一。

關(guān)于逾期費的收費標(biāo)準(zhǔn),我來貸回應(yīng)稱,“一個月一期來算,是固定的費用。如果低于5000元,按照100元一期來算,如果等于5000元大于1萬元按照300元一期的。”而對于吳女士等借款人所述情況,我來貸方則矢口否認(rèn)。

事實上,從招股書可以看出,2017年,我來貸母公司W(wǎng)elab逾期相關(guān)收入及其他收入為1580.7萬美元,而2015年這項收入甚至高達(dá)20.9%。而這主要由于通過我來貸平臺撮合的貸款數(shù)量大幅增加,所導(dǎo)致的逾期費用增加等所致。

趣識財經(jīng)再次詢問關(guān)于逾期一天交300元的問題,我來貸回應(yīng)稱,“我覺得逾期一天應(yīng)該是不會產(chǎn)生逾期費用的。”經(jīng)反復(fù)求證,我來貸稱“如果是逾期2天,會產(chǎn)生固定的費用,是按照逾期一個月則收200元。”

而就在借款人李先生不愿在“高利率、高逾期”泥潭中掙扎時,李先生卻發(fā)現(xiàn)了,我來貸的“霸道”之處:不設(shè)置提前還款選項。對此,我來貸回應(yīng)稱,“提前還款是可以給我們進(jìn)行一個致電,反饋上去的。”

值得關(guān)注的是,在李先生多次聯(lián)系我來貸客服后,李先生稱,“他們專員聯(lián)系我了,可以讓我提前結(jié)清,但是要轉(zhuǎn)支付寶賬戶,我來貸說利息減免1700多,是陪貼給我的。”

目前,李先生已如約提前清賬,雖然仍在懷疑這次支付寶轉(zhuǎn)賬利息高昂,但李先生如釋重負(fù)稱,“我覺得清了就好了”。對此,我來貸表示,“具體不是很了解,都是通過支付寶對公賬戶進(jìn)行提前還款的。”

冒充律師、爆通訊錄

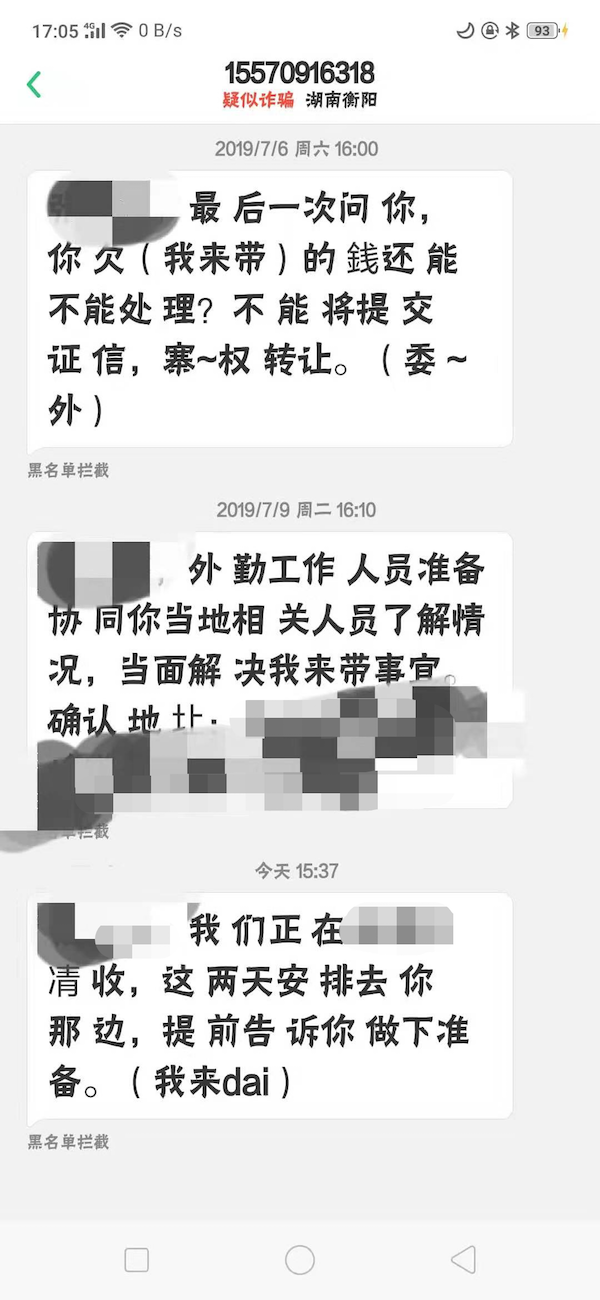

如果相比李先生在泥潭中掙扎,那么張先生則是沼澤中慌亂。張先生表示,“我來貸不會讓你逾期超過3天,會不停的發(fā)短信、打電話,我父親、同事、朋友都收到過。”

對此,我來貸方表示,“一般來說不會允許這種情況發(fā)生的,我們會先與本人進(jìn)行一個致電聯(lián)系的,不會直接群發(fā)通訊錄的,而且我們也沒有發(fā)通訊錄這種情況。”關(guān)于是否有外包給催收公司,我來貸表示,“這個是沒有的”。

事實上,我來貸的催收手段多樣,借款人王女士已然疲憊。在與趣識財經(jīng)聊天之前,王女士是這樣開頭的,“我可以冒昧的請問您,您是真記者嗎?恕我冒昧,我只是怕啦。我也希望您是真的記者,每天被這些催收的弄得都沒有辦法正常工作,生活啦!”

在趣識財經(jīng)記者多次證明身份后,王女士才稱“不用怕啦”。關(guān)于我來貸的催收,她說,“我來貸發(fā)短信注明了我家的地址,說會派人來家里。”

根據(jù)王女士表述,“我來貸在沒有經(jīng)過我同意之前,把我的資料給了第三方催收公司,從3月底開始,催收公司就打電話騷擾,給我打電話時語氣粗暴,多次恐嚇我,還爆電話本對我的家人、親戚朋友惡語相向。”

值得關(guān)注的是,我來貸更“高明”的手段登場了,冒充律師來催收。王女士稱,“廣東互金服律師事務(wù)所的人打電話說,如不還款就要去法院我,我問了她工號,工作單位,姓名等,結(jié)果對方在電話里就歇斯底里的喊了起來,接著又是不停的發(fā)軟暴力催收短信。”

事實上,早在2018年4月13日,尹先生也在聚投訴中投訴我來貸催收偽裝律師事務(wù)所,但當(dāng)尹先生問其公司具體名稱,卻沒能給出回復(fù)。

而關(guān)于廣東互金服律師事務(wù)所,另有消息人士爆料,其本質(zhì)就是替小貸公司、消費金融公司要款的,掛羊頭賣狗肉。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。