四維智聯港股IPO,滴滴、博世創投押注,三年累計虧損超8億快訊

四維智聯為智能座艙解決方案供應商,四維智聯來自智能座艙軟件解決方案的收入占比從30.3%提升至50.8%,2021年公司的智能座艙軟件解決方案及硬件組件取得定點項目。

消費者購買汽車的時候,除了考慮價格、安全性、外觀、品牌之外,還看重智能駕駛輔助、智能座艙體驗等因素。其中,智能座艙具有語音辨識、觸控屏幕等互動功能,可通過語言指令控制導航、空調、音樂等功能,避免駕駛員低頭操作,有利于提升駕駛安全性及汽車吸引力。

智能座艙領域已有德賽西威、華陽集團、均勝電子等上市公司,近期又有企業沖擊IPO。格隆匯獲悉,近期,四維智聯(南京)科技股份有限公司(下稱“四維智聯”)向港交所遞交招股書,中信證券為其獨家保薦人。

此前,四維智聯已委任中信里昂證券為整體協調人,7月10日進一步委任招銀國際及軟庫中華為整體協調人。四維智聯為智能座艙解決方案供應商,2024年營收超4億元,但也存在凈利潤持續虧損、依賴五大客戶等經營隱憂。

如今智能座艙市場情況如何?不妨通過四維智聯來一探究竟。

1

江蘇南京沖出一家IPO,滴滴科技、博世創投入股

四維智聯總部位于江蘇省南京市江北新區,其歷史可以追溯到2015年,當時四維圖新北京首次收購四維智聯北京51%的股權,主要從事智能網聯業務。2018年,四維圖新北京進行業務重組,智能網聯業務分拆獨立運營,在重組過程中,四維智聯北京改組為公司的附屬公司之一。

近幾年四維智聯的業務發展很快,2017年為一家整車廠的汽車型號開發的地圖導航產品取得定點項目,2019年公司的合約制造商開始大規模生產軟硬一體化解決方案,2021年公司的智能座艙軟件解決方案及硬件組件取得定點項目,2025年又從一個主要客戶那里取得高級域控制器的座艙域控制器定點項目。

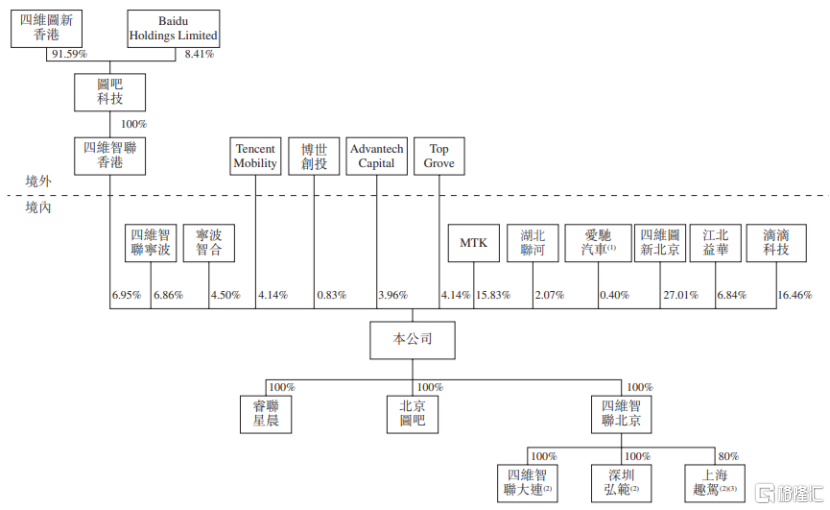

股權結構方面,截至2025年6月20日,四維圖新北京通過構成四維圖新集團的四維圖新香港、圖吧科技、四維智聯香港,連同僱員持股計劃控股實體和寧波智合共同擁有約45.32%權益,為控股股東。同時,滴滴科技、博世創投、愛馳汽車等均為公司股東。

公司股權架構,圖片來源于招股書

四維智聯的董事長程鵬今年49歲,1997年取得武漢大學攝影測量與遙感學士學位。他2003年10月加入四維圖新北京,現擔任四維圖新北京的董事、副董事長兼首席執行官,他領導四維圖新北京從一家純地圖服務供應商向智能云、駕駛、座艙及芯片解決方案供應商的戰略轉型過程中發揮了重要作用。

公司執行董事兼高級副總裁王建勤今年43歲,2004年取得中北大學(前稱華北工學院)材料成型及控制工程學士學位。他曾擔任過北京遠特科技股份有限公司總經理助理、西安開天鐵路電氣股份有限公司主管設計師,后來在2018年4月加入公司,擔任四維智聯北京資深總監,2022年成為高級副總裁。

2

聚焦汽車智能座艙領域,三年累計虧損超8億

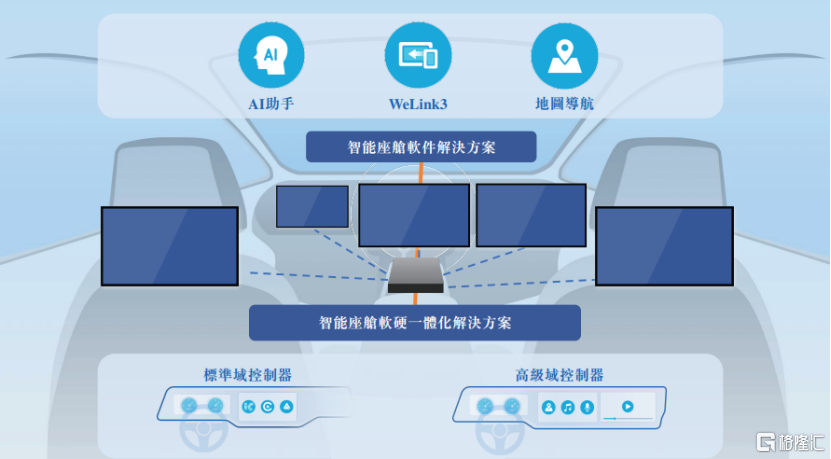

四維智聯聚焦汽車智能座艙領域,依托全棧自研軟件平臺,提供智能座艙軟件解決方案、軟硬一體化解決方案及其他相關服務,致力于打造以用戶為中心的創新產品,全面革新駕駛前、中、后的用戶體驗,為用戶帶來極致出行體驗,并將汽車轉變為用戶的“第三生活空間”。

其中,智能座艙軟件解決方案包括智能座艙系統、全景影像、地圖導航、AI助手、影音娛樂、綜合服務與運營等不同組成部分。

軟硬一體化解決方案基于硬件系統與多功能軟件設置之間的無縫整合,整合域控制器、智能座艙軟件及各種硬件組件(包括顯示屏、麥克風、揚聲器、電線及天線)。

圖片來源于招股書

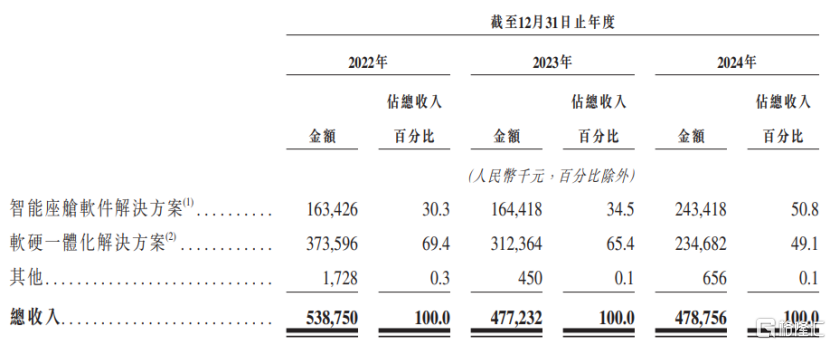

從收入構成來看,2022年至2024年,四維智聯來自智能座艙軟件解決方案的收入占比從30.3%提升至50.8%,而軟硬一體化解決方案的占比從69.4%降至49.1%。

公司收入明細,圖片來源于招股書

我國智能座艙解決方案市場仍處于創新發展階段,近兩年,四維智聯仍深陷虧損之中,且虧損幅度持續增加,毛利率也小幅下滑。

具體來看,2022年、2023年、2024年(簡稱“報告期”),四維智聯的營業收入分別約5.39億元、4.77億元、4.79億元,毛利率分別為30.2%、29.4%、29.2%,對應的凈利潤分別約-2.04億元、-2.65億元、-3.78億元,三年累計虧損超8億元,且公司短期內可能會繼續產生凈虧損。

為了在產品功能及性能方面實現突破,公司砸了不少錢搞研發,不僅在北京、深圳、大連和南京建立了研發中心,還有幾百人的研發團隊。截至2025年6月20日,公司研發人員為377名,占員工總數的83%。報告期內,四維智聯的研發開支分別約1.13億元、1.03億元、2.1億元,分別占公司總收入的21.0%、21.7%及43.8%。

業績持續虧損之下,公司的經營活動現金流也持續流出。報告期內,四維智聯分別錄得經營現金流出凈額約3430萬元、4730萬元、1.9億元,如果未來繼續錄得經營現金流出凈額,公司的營運資金可能會受到限制,從而影響財務狀況。

此外,受贖回負債影響,報告期內,公司的負債凈額分別約21.76億元、24.42億元、28.2億元。

3

五大客戶貢獻超8成收入,2024年占全球市場份額的0.1%

智能座艙解決方案在汽車的智能轉型中扮演著重要角色,它是人車互動的中心樞紐,運用顯示器、語音識別、觸控屏幕等先進技術促進無縫溝通。

智能座艙解決方案行業的上游參與者主要包括硬件供應商,如PCB、儀表板和芯片制造商,以及提供嵌入式操作系統、中間件和各種座艙應用軟件的軟件供應商,包括滬電股份、景旺電子、東山精密、高通、恩智浦、芯馳科技、京東方、TCL、華為鴻蒙、東方通等。

中游參與者以傳統的一級智能座艙解決方案供應商、網絡技術公司和整車廠為主,除了四維智聯之外,還有德賽西威、華陽集團、均勝電子、中科創達等公司。

下游則為國內、合資及海外整車廠,比亞迪、特斯拉、上汽集團、長安汽車、小鵬汽車等整車廠將智能座艙解決方案應用于車輛,并最終交付給消費者。

四維智聯的供應商包括電子組件、結構組件、攝像頭模塊供應商,以及QQ音樂、愛奇藝等第三方內容提供者。報告期內,公司的五大供應商采購額合共分別占采購總額的33.5%、37.7%及50.0%。

公司的客戶主要由整車廠及一級供應商組成,其中大部分位于中國。報告期內,四維智聯來自五大客戶的收入合計占收入總額的85.9%、96.2%及92.2%;尤其是同期來自最大客戶(亦為公司控股股東)四維圖新北京的收入分別占總收入的62.6%、46.5%及47.8%,占比較大,存在關聯交易風險,且公司大部分收入依賴少數重點客戶。

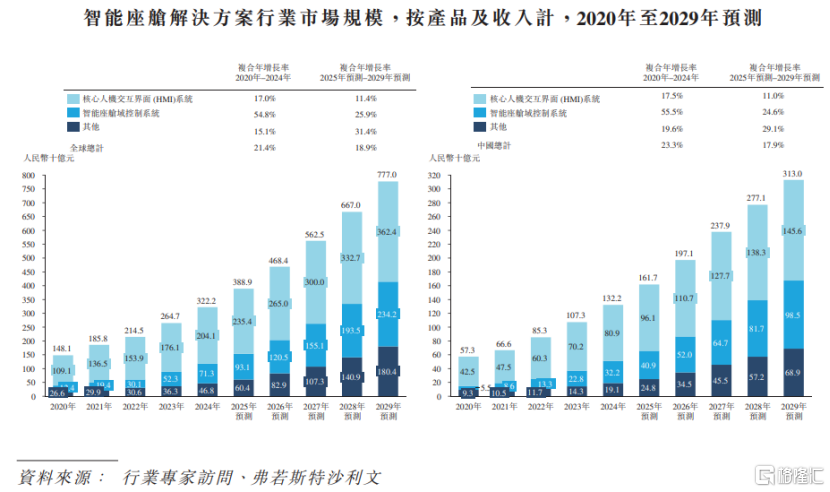

據弗若斯特沙利文的資料,2024年全球乘用車智能座艙解決方案的市場規模為3222億元,按照18.9%的復合年增長率,預計到2029年進一步增至7770億元。

其中,2024年中國智能座艙解決方案行業的市場規模達到1322億元,預計到2029年將增加至3130億元,由2025年起的復合年增長率為17.9%。

圖片來源于招股書

全球智能座艙解決方案行業相對分散,競爭持續從單一產品轉向軟硬一體化解決方案。一級智能座艙解決方案供應商憑借強勁的技術開發能力、卓越的產品交付能力、以及強大的客戶拓展能力,占市場份額約75%至85%。

2024年十大中國一級供應商占全球市場份額的14.8%,其中四維智聯占全球市場份額的0.1%,位列中國一級智能座艙解決方案供應商第十位及全球中國軟件驅動一級供應商第三位。

整體而言,盡管四維智聯所處的智能座艙解決方案市場規模呈增長趨勢,但行業競爭激烈且發展迅速,公司需要在技術創新、產品定價、產品質量和安全等多方面與國內外公司競爭,未來四維智聯能否持續綁定大客戶,并提高自我造血能力。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。