營、利雙降的平安銀行,從“站著掙錢”到“躺著掙錢”?觀點

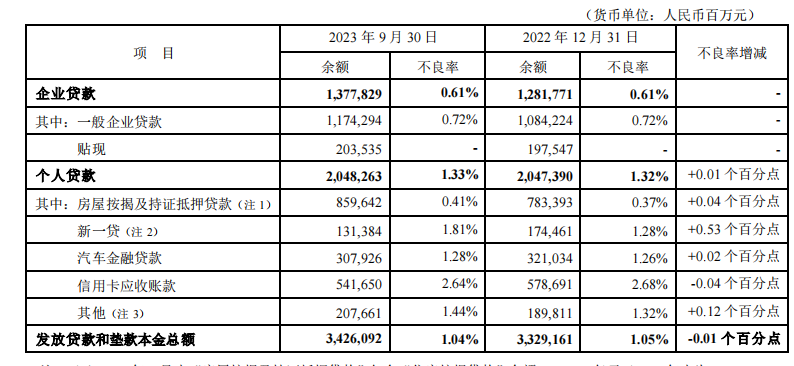

前三季度平安銀行的利息凈收入或者說凈息差的下降,對于平安銀行凈息差和資產收益率的下滑,平安銀行企業貸款的不良率為0.61%。

文:向善財經

營收增速連續下降、凈利潤同比增幅逐季收窄——這是平安銀行(SZ:000001)近兩年來正在發生的事情。

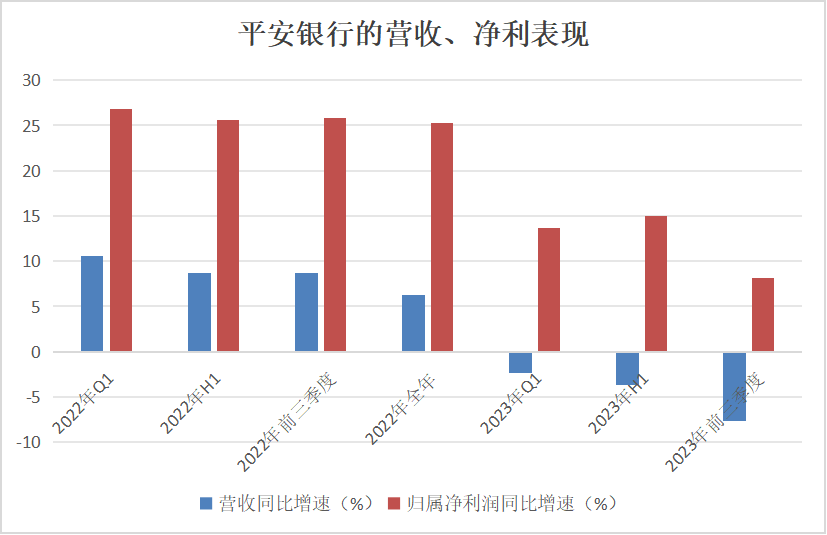

特別是在最近披露的前三季報中,平安銀行實現營業收入1276.34億元,同比下降7.7%,再一次出現了自去年一季度以來的、連續七個報告期內的增速下滑;歸屬凈利潤為396.35億元,雖然同比增長了8.1%,但如果同樣把時間線拉長來看,其增幅實際上也出現了連續收窄的趨勢。

具體到第三季度,平安銀行實現營收390.24億元,同比下降15.6%;實現歸屬凈利潤為142.48億元,同比下降2.2%,也少見地出現了單季度營利雙降的尷尬情況。

或許正因如此,在財報發布后的次日,平安銀行的股價便迅速迎來了一波震蕩下跌。截止到10月30日,平安銀行的股價已跌至10.45元/股。

透過平安銀行的發展脈絡和業務數據,本文將嘗試回答三個問題:

1、該行成長性下滑的原因是什么?

2、該行的資產質量和安全性怎么樣?

3、該行的發展空間有多大?

息差收窄加速,平安銀行的營收“冷板凳”還要坐多久?

從財報數據來看,此次平安銀行營業收入的進一步下滑,主要是受利息凈收入和部分非利息收入下降的影響。

先來看非息收入方面,今年前三季度,平安銀行的投資收益和手續費傭金收入都有所增長,唯有公允價值變動和匯兌損益出現了較大下滑。公允價值變動收益為5.65億,同比下降82.43%;匯兌損益為7.82億,同比下降了81.02%。

不過從客觀來講,這兩個收益本身就容易隨著外部市場環境的波動而變化,所以重點還是要看利息收入方面。

據天眼查APP顯示,平安銀行的利息凈收入為913.6億元,較去年同期下滑了6.16%。但與此同時,平安銀行生息總資產卻從47020.64億元增長到了49539.88億元,那么對應的,衡量一家銀行在資金成本與投資收益之間代表獲利能力的最核心指標——凈息差就必然會有所下滑。

事實也確實如此,今年前三季度,平安銀行的凈息差為2.47%,較去年同期下降了30個基點;第三季度單季,平安銀行的凈息差為2.3%,比二季度的2.47%下降了17個基點,較去年同期下降了48個基點。

不過有意思的是,深入其中,前三季度平安銀行的利息凈收入或者說凈息差的下降,并不是直接源于利息收入的下滑,而是由資產收益率的下滑引起的。

截止到今年9月底,平安銀行的利息收入為1730億元,同比增長1.45%;利息支出為816億元,同比增長11.56%,遠高于利息收入的增長幅度,所以對應的利息凈收入就出現了下滑。同時,這也意味著,平安銀行的資產收益率確實出現了些許波動。

財報顯示,今年前三季度,平安銀行的發放貸款和墊款的平均收益率為5.54%,較去年同期下降了40個基點。其中,企業貸款平均收益率4.04%,較去年同期上升18個基點;個人貸款平均收益率6.74%,較去年同期下降73個基點,直接拉低整個貸款方面的收益表現。

但與此同時,在利息成本方面,平安銀行吸收存款的平均成本率卻較去年同期上升13個基點,達到了2.2%。平安銀行方面解釋道,主要受外幣市場利率大幅上升等因素影響,外幣存款成本率上升,同時該行不斷加強存款成本管控,優化存款結構,人民幣存款成本率較去年同期下降10個基點。

正因如此,平安銀行的凈利差也從去年同期的2.7%,下滑至2.41%,盈利能力進一步承壓。

事實上,對于平安銀行凈息差和資產收益率的下滑,雖然乍一看有些出乎意料,但如果回到具體的業務和資產結構層面來看,卻也在情理之中。

此前,新任平安銀行黨委書記冀光恒就曾在中報業績發布會上表示,在市場下行的大背景下,經營高風險客戶是“刀口舔血”,平安銀行將主要經營“低風險和一部分中風險客戶,高風險客戶要逐步調整,提升客戶門檻。”

也就是,從“站著掙錢”轉變為低風險地“躺著掙錢”……

據東興證券研報數據,平安銀行Q3單季新增貸款為-130.4億元,同比大幅減少了892.9億。其中,不良率較低的對公信貸投放與去年同期相比新增了87.3億元;而個人貸款或零售信貸卻減少了176億元,主要壓降在信用卡、汽融貸、新一貸以及其他高不良率的信貸產品方面,更多信貸資源則開始往低風險、低不良率的按揭、持證抵押貸款等優質業務客群傾斜。

截止到9月末,在平安銀行的信用卡業務方面,平安銀行信用卡流通卡量6462.49萬張,較上年末下降6.3%,總交易金額21389.76億元,同比下降17.8%;“新一貸”貸款余額為1313.84億元,較上年末下降24.69%。但是在個人房屋按揭及持證抵押貸款余額達到了8596.42億元,較上年末增長9.7%;其中住房按揭貸款余額2955.05億元,較上年末增長3.9%。

可以很明顯看到,在當前非息收入下滑壓力巨大、凈利息收入增長乏力、凈息差隨著整體存貸利息調整而收窄的復雜經營環境下,平安銀行在風險偏好方面,又選擇了資產結構的低風險轉型,因而進一步加速了息差的大幅下滑。

畢竟,銀行的放貸本質也是高風險高收益,低風險低收益……

雖然從積極的一面來看,現在平安銀行的轉型,或將使其更平穩地穿過本輪的經濟波動周期,但是從壓力的一面來講,在經濟沒有進入到顯著繁榮期前,平安銀行資產端的收益率可能還會持續下滑,資產結構調整給業績質量帶來的改善,或許要很久才能看到,這對于平安銀行來說,無疑是平添了諸多投資不確定性……

成長性放緩,資產質量壓力亦未減

從上述營收增速、凈息差等業績指標來看,在成長性和盈利能力方面,轉型中的平安銀行已經明顯地放緩了增長的腳步。

不過,由于銀行獨特的利潤前置而風險后置的特性,所以在評估一家銀行時,除了關注他的營收、利潤、凈息差、凈利差等成長盈利指標,我們還應該從不良貸款率、核心一級資本充足率等入手,探究其風控能力和資產質量。

平安銀行在這方面做的怎么樣?

在資產質量方面,2023年1-9月,平安銀行計提的發放貸款和墊款信用減值損失420.04億元,同比下降4.6%。2023年9月末,不良貸款率1.04%,較上年末下降0.01個百分點。

這與前邊提到的平安銀行資產結構調整有關。截至2023年9月末,平安銀行企業貸款的不良率為0.61%,與上年末持平。個人貸款不良率1.33%,較上年末上升0.01%,其中“新一貸”不良率達1.81%,較上年末上升0.53%;信用卡應收賬款不良率最高,為2.64%,較上年末下降0.04%;不良率最低的是房屋按揭及持證抵押貸款,為0.41%,較上年末上升了0.04%。

很明顯,從不良率、不良生成等指標數據不難看出,平安銀行的轉型確實已經有了向好的趨勢。只不過,或許是內部資產結構調整的效果還未凸顯,現在的平安銀行整體也只算是基本穩定,僅0.01%的不良率改善,并不能顯著地緩解平安銀行過往積壓下來的資產質量壓力……

但好一點的是,在資本充足率方面,截至2023年9月末,平安銀行的核心一級資本充足率、一級資本充足率及資本充足率分別為9.23%、10.95%及13.52%,不僅滿足了監管的基本達標要求,而且還較上年末分別上升0.59、0.55及0.51個百分點。

從客觀來講,核心一級資本充足率越高的銀行,其成長空間就越大,反之則越小。所以現在核心一級資本充足率的增長,對于當前正處于轉型陣痛期,營收、盈利可能還要在未來坐相當長一段時間“冷板凳”的平安銀行來說,無疑為其在未來經濟復蘇期,打下了堅實地廣積糧、高筑墻和緩稱王的想象力基礎……

中收業務:平安銀行的增長新故事?

從前,銀行業里有一句話,叫做“存款立行,貸款興行”。后來,隨著時代和經濟環境的變化,這句話變成了“得零售者得天下”。

而今,在“大零售”的基礎上,拼資產管理規模(AUM)、拼中收似乎又成了銀行業的新主流。

在這方面,從最近的財報數據來看,雖然與股份制商業銀行中的“零售之王”招商銀行相比,平安銀行在資產管理規模上可能還有所不足,但是在成長性方面卻似乎要略勝一籌。

今年前三季度,招商銀行的凈手續費及傭金收入670.27億元,同比下降11.52%。其中,招行財富管理、資產管理和銀行卡三大中收項目的手續費及傭金凈收入齊齊下行。

而與此同時,平安銀行前三季度的手續費及傭金凈收入為229.5億元,同比增速為2.47%。具體來看,在私行方面,2023年9月末,平安銀行管理零售客戶資產(AUM)39988.48億元,較上年末增長11.5%,其中私行達標客戶AUM余額19003.16億元,較上年末增長17.2%;財富客戶為136.93萬戶,較上年末增長8.2%,其中私行達標客戶8.93萬戶,較上年末增長10.9%。

2023年1-9月,平安銀行實現財富管理手續費收入56.36億元,同比增長10.4%。

除此之外,今年前三季度,平安銀行協助客戶新設立家族信托及保險金信托規模500.64億元,同比增長29.7%;代理個人保險收入28.55億元,同比大幅增長了98.3%,其中第三季度單季同比增長72.8%。

對于平安銀行交出的這份成績單,并不難理解。畢竟背后有著“大腿”平安集團為其源源不斷地提供“彈藥”,平安銀行可直接從平安集團挖掘到的優質零售客戶、富裕客戶的資源十分充足,所以對應的資管、保險等中收業務的擴張速度和質量很容易就能跑出來。

不過依然需要注意的是,雖然在平安集團的加持下,平安銀行的中收業務表現出來了極大的成長潛力,但是從當前的營收構成來看,相比于傳統的利差收入,私行、資管等帶來的手續費及傭金收入還遠不足以撐起平安銀行的業績表現“大梁”。

所以平安銀行未來的看點,似乎還是集中在零售貸款結構性調整帶來的資產質量改善方面……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

參考文章:

《東興證券:給予平安銀行買入評級》 證券之星

《平安銀行第三季度營收、凈利雙降 凈息差同比降30個基點》 中新經緯

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。